基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

原标题:疫苗行业高风险、高收益特性,百克生物演绎得淋漓尽致 | 独立研报

来源:市值风云

作者|小羽儿

流程编辑 | 小白

“问题与看点并存,百克生物大解析。”

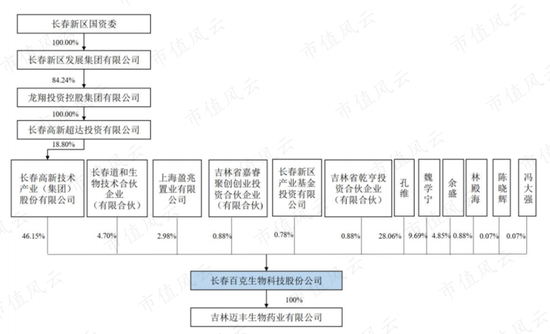

2021年2月1日,上市公司长春高新(000661.SZ)的分拆子公司长春百克生物科技股份公司(下称百克生物,公司)的科创板上市获得交易所通过。

目前长春高新持有百克生物46.15%的股份,穿透后长春新区国资委为公司实际控制人。

今天我们先来了解从事疫苗行业的百克生物的情况。

一、拉胯的狂犬疫苗

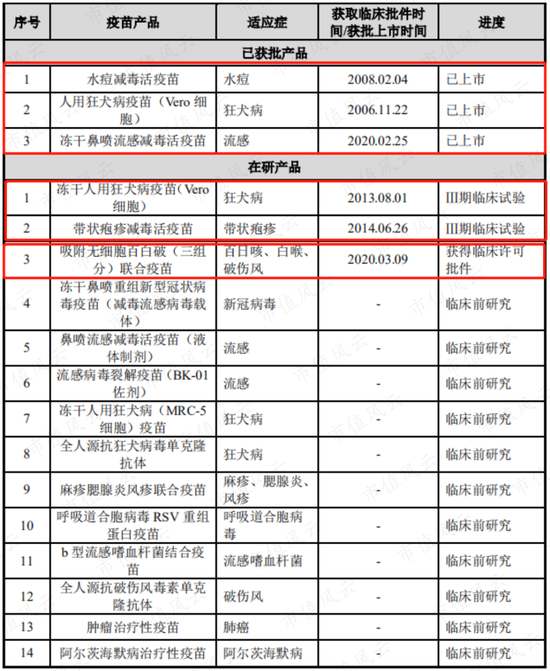

百克生物前身为2004年3月长春高新与其控股子公司百克药业共同投资设立的百克研究所,主营人用疫苗,目前公司拥有水痘疫苗、人用狂犬病疫苗(Vero细胞)和冻干鼻喷流感疫苗三种已获批的疫苗。

其中水痘疫苗市占率较为领先,冻干鼻喷流感疫苗于2020年下半年开始上市销售。

狂犬疫苗上市于2006年,为液体剂型,是百克生物第一款上市的疫苗。

上市初期有效期为12个月,2017年技术改良后有效期为18个月,但相较于其他公司的冻干粉针剂有效期36个月来说竞争力不足,市占率较低,2018年为4.91%。

且2018年下半年狂犬疫苗产线开始停产改造,公司预计2021年下半年复产。

随着冻干剂型的普及,公司的液体剂型狂犬疫苗被替代风险很大,因此公司也在研发冻干人用狂犬病疫苗,目前处于Ⅲ期临床试验阶段。

除此之外,公司在研项目还主要包括进入Ⅲ期临床试验的带状疱疹减毒活疫苗,获得临床许可批件的吸附无细胞百白破(三组分)联合疫苗和鼻喷流感疫苗(液体型),以及处于临床前研究阶段的流感病毒裂解疫苗等。

那么对疫苗行业有所了解的同学可能会联想到曾经的长生生物。在长生生物疫苗造假事件之前,其主要在售产品也包括冻干水痘减毒活疫苗、冻干人用狂犬疫苗(Vero细胞)、流感病毒裂解疫苗和吸附无细胞百白破联合疫苗等,且市占率均较靠前。

(来源:黄海机械 重大资产置换及发行股份购买资产并募集配套资金暨关联交易报告书-20151201.pdf)

可以看出百克生物和长生生物的疫苗产线有很多相似之处。

那么,这两家公司之间有没有其他的联系呢?

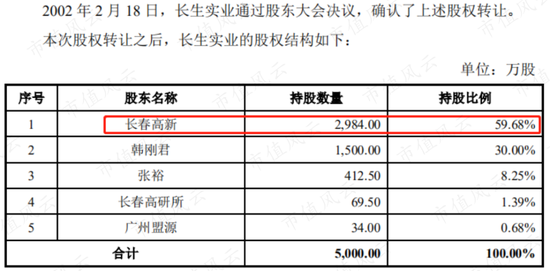

2015年末,长生生物通过借壳黄海机械上市,根据黄海机械在重组报告中披露的信息,1999年3月至2004年4月期间,长春高新均以50%以上的绝对控股比例控股长生生物。

(来源:黄海机械 重大资产置换及发行股份购买资产并募集配套资金暨关联交易报告书-20151201.pdf)

2004年4月,长春高新将持有的长生生物全部股权转让。也就是说,2004年3月长春高新成立了百克生物来开展疫苗业务,一个月后就转让了长生生物。

2018年7月,长生生物疫苗造假事件主要涉及其冻干人用狂犬病疫苗生产存在记录造假等行为,而这也是长生生物自2017年11月份被发现百白破疫苗效价指标不符合规定后不到一年,再曝疫苗质量问题。

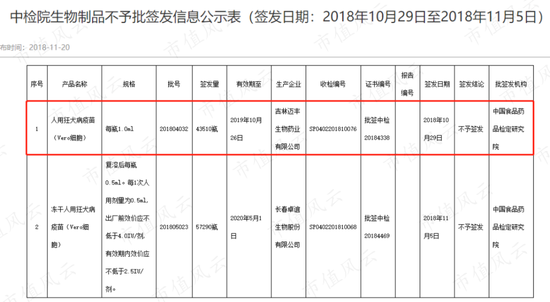

2018年9月5日,中国食品药品检定研究院(下称中检院)发布通告,对长春生物20批共计265.294万支冻干人用狂犬病疫苗(Vero细胞)做出不予签发的结论,数量上是长生生物2017年批签发量355万支的75%。

(来源:中国食品药品检定研究院)

无独有偶,2018年10月23日和11月20日,辽宁成大、以及百克生物全资子公司迈丰生物和长春卓谊的狂犬疫苗,均受到中检院不予签发的结论,其中迈丰生物涉及4.351万瓶人用狂犬病疫苗(Vero细胞)。

(来源:中国食品药品检定研究院)

根据百克生物第一轮问询函的回复,该批狂犬疫苗未通过批签发是由于DNA残留量不合格。

(来源:百克生物第一轮问询函的回复)

关于DNA残留量,在公司招股书中狂犬疫苗核心优势中是有所提及的。

公司称迈丰生物采用分子筛层析方法分离狂犬病毒,该方法去除杂蛋白效果较好,残余 DNA 含量较低,产品细菌内毒素含量、总蛋白含量、残留牛血清含量等指标均优于《中国药典》的标准,疫苗安全性较好。

打脸要不要来的这么快啊:标榜产品安全性较高,却因为产品安全性指标不达标而收到不予签批的通告。

(来源:招股书)

可以看出,长生生物事件后,国家对狂犬疫苗乃至整个疫苗行业进行了强检查和严监管,总共发出了三个不予签发公告,涉及四家公司,百克生物就是其中之一。

搜索“不予签发”,也可以看出,中检院历史上不予签发的公告总共也就四个。

(来源:中国食品药品检定研究院)

结合中检院信息、公司招股书及回复函信息,我们来捋一下公司狂犬疫苗停产的各个时间点:

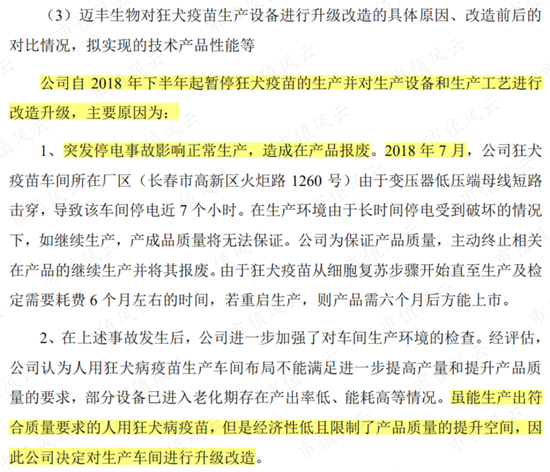

1.2018年7月,公司狂犬疫苗车间突发停电近7个小时,导致在产品报废,事故发生后,公司对车间生产环境进行了检查评估,结论是虽能生产出符合质量要求的人用狂犬病疫苗,但是由于经济性低,因此公司决定对生产车间进行升级改造。

(来源:招股书)

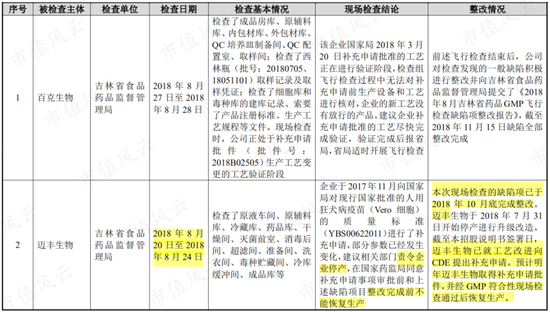

2.2018年8月20日至24日,吉林省药监局对迈丰生物进行飞行检查得出结论:建议相关部门责令企业停产,获得审批前和缺陷整改完成前不能恢复生产。

(来源:招股书)

3.2018年11月20日,公司4.351万瓶狂犬疫苗受到中检院不予签发的结论。

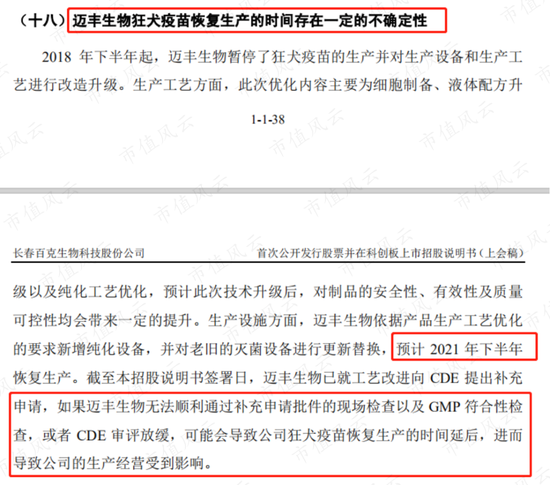

4.截至2021年4月2日招股书注册稿签署日,公司就工艺改进向国家药监局药品审评中心(CDE)提出补充申请,公司预计下半年或明年能够恢复生产,但审评是否能通过存在一定的不确定性。

风云君捋顺以上时间线着实不易,因为公司招股书中通篇多次强调狂犬疫苗产线停产是为了升级改造,但更重要的原因其实是仅提及一次的被责令停产整改。

而截至公司注册稿发布,迈丰生物被责令停产已时隔2年多,符合国家标准的狂犬疫苗工艺改进刚刚完成,而且未来审批能否通过还存在不确定性。

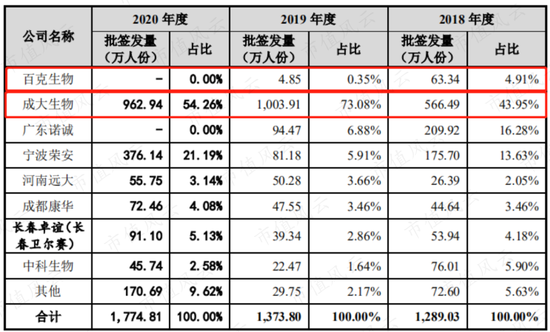

而2018年同样被不予签发的辽宁成大的狂犬疫苗产品,很显然问题要小很多。

2017年和2018年辽宁成大疫苗产品市占率分别为37.94%和43.95%,2019年市占率攀升至73.08%,不仅吃了百克生物和曾经市占率第二的长生生物市场份额,还进一步抢占了其他竞争者的份额。

从2020年的狂犬疫苗签批发量和市占率来看,2018年市占率第二的广东诺诚也停产了,目前狂犬疫苗市场是辽宁成大和宁波荣安两家独大的情况。

(来源:招股书)

这也从侧面证明了百克生物狂犬疫苗产品竞争力较低的事实,包括疫苗产品本身以及生产环节。

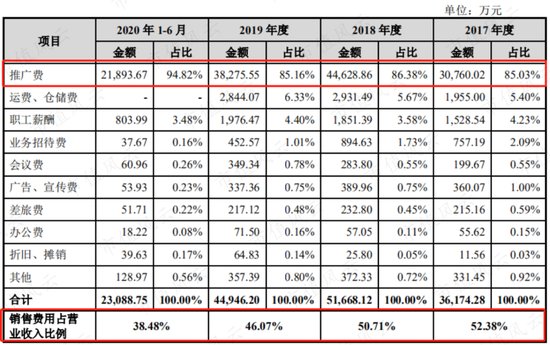

2018年百克生物狂犬疫苗批签发量和市占率较2017年有了一定的提升,公司称是当期加大了对狂犬疫苗的推广,2018年公司的推广费为4.46亿,较2017年的3.08亿增长了45%。

2016年出台的《疫苗流通和预防接种管理条例》(2016版)取消了药品经营企业的疫苗销售资格,由疫苗生产企业通过省级公共资源交易平台向各级疾病预防控制中心销售疫苗。

疫苗生产企业的经销模式转换成直销模式,销售价格远远高于经销,毛利率普遍提升,但经销模式下给经销商预留的利润其实变成了支付给专业推广服务商的推广费,也就是说经销商其实并没有消失,只是换了个由头而已。

根据公司的订单获取方式,即公司产品在省级公共资源交易平台中标后,再由推广商向该级区域县疾控中心宣传和推广公司的中标产品,也就是说公司疫苗产品的营收和相应的推广费应该是成正比例关系的。

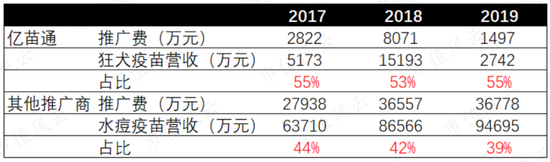

根据公司对交易所问询函的回复信息,公司曾经的关联方北京亿苗通生物科技有限公司是百克生物唯一的狂犬疫苗推广商,而亿苗通并没有同时推广公司的水痘产品。

2017-19年,公司狂犬疫苗的推广费占狂犬疫苗营收比例分别为55%、53%和55%,比水痘疫苗的44%、42%和39%高出11个百分点以上。

那么在相信公司关于和亿苗通交易定价公允的基础上,我们就只能认为这是由于公司狂犬疫苗竞争力较弱,因此公司加大推广造成的。

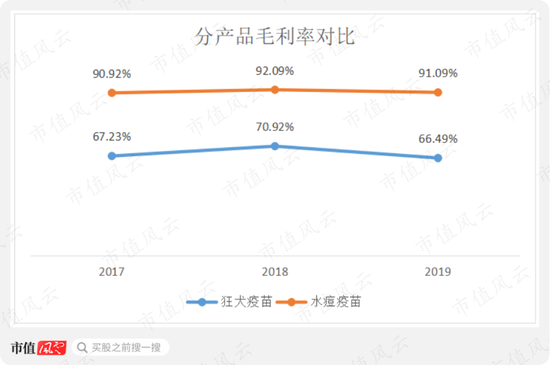

对比公司狂犬疫苗和水痘疫苗毛利率也可以看出,公司水痘疫苗毛利率在90%左右,比狂犬疫苗高出20几个百分点。

综上,公司上市最早的狂犬疫苗由于为液体剂型,较主流的冻干剂型有效期较短,加上生产工艺水平较低,因此整体竞争力较低,从而导致狂犬疫苗推广费率较高、毛利率较低的情况下,市占率依然很低。

而公司的冻干狂犬疫苗目前处于Ⅲ期临床试验阶段,距离产品预计上市时间2025年还有4年时间,面对目前辽宁成大和宁波荣安两家独大、以及多家竞争的局面,公司未来还想要在狂犬疫苗市场分一杯羹并不容易。

而且,百克生物与其母公司长春高新曾控股的长生生物产品线非常相似,长生生物作死后,百克生物的狂犬疫苗也被责令停产整顿,至今未获批复产。

除了狂犬疫苗2017年曾市占率第二外,长生生物水痘疫苗产品2017年也曾市占率第二,那么百克生物的水痘疫苗情况如何呢?

二、营收依赖单一产品水痘疫苗

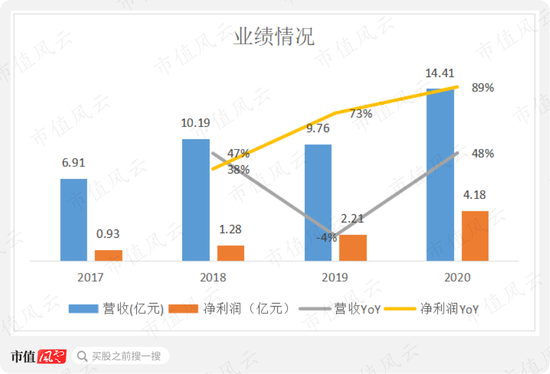

根据招股书数据,2017-20年,百克生物分别实现营收6.91亿、10.19亿、9.76亿和14.41亿,CAGR为28%。

其中水痘疫苗为营收主要来源,2017-20年营收分别为6.37亿、8.66亿、9.47亿和11.07亿,占比分别为92%、85%和97%和77%。

2017-20年,公司分别实现净利润0.93亿、1.28亿、2.21亿和4.18亿,CAGR为65%,利润增速大于营收增速。

其中2019年公司的营收下滑4%,净利润却同比大增73%,主要原因是2019年毛利率较低的狂犬疫苗销量下降,同时毛利率较高的水痘疫苗销量增加,以及2018年管理费用中发生了股份支付0.71亿和狂犬疫苗资产损失0.20亿等较大额的一次性费用。

2020年营收和净利润分别同比增长48%和89%,主要是由于水痘疫苗销售增长以及2020年下半年公司的冻干鼻喷流感疫苗实现销售。

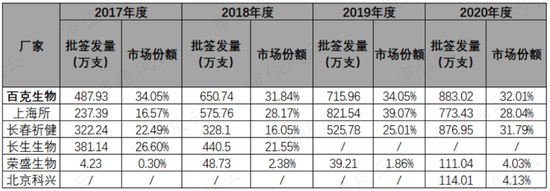

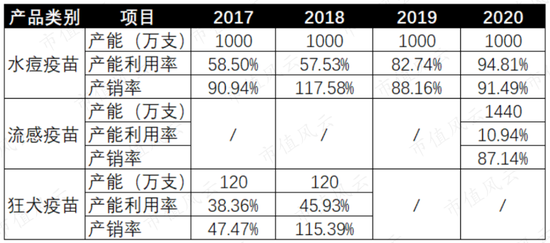

2017-20年,公司水痘疫苗分别获得批签发量487.93万、650.74万、715.96万和883.02万支,呈持续增长的趋势,但同期公司水痘疫苗市场份额分别为34.05%、31.84%、34.05%和32.01%,比较稳定。

目前,国内水痘疫苗属于非国家免疫规划疫苗,市场上共有5家厂商,百克生物的产品为国内唯一一款有效期为36个月的产品,除此之外各家产品均为减毒活疫苗,产品规格和免疫程序也基本一致,因此竞争非常激烈。

目前水痘疫苗市场集中度较高,2020年前三名市场份额合计91.84%,且三家市场份额差距不大。

2017、2018年,百克生物水痘疫苗市场份额位居绝对第一,2019年上海所市占率超百克生物5个百分点成为第一,2020年百克生物又重回第一,但与当年第二长春祈健市场份额仅差0.22个百分点,可见百克生物第一的位置并不是很稳固。

(来源:公司招股书)

2018年长生生物事件之后,长生生物曾经的市场份额被百克生物、上海所和长春祈健瓜分。

2019年中国水痘签批发量较2018年仅增长2.87%,也就是整个水痘疫苗市场没有明显增长的情况下,上海所和长春祈健的市场份额分别迅速提升10.9和8.96个百分点,而百克生物仅提升2.21个百分点。

2020年由于部分地区两针法的推广,中国水痘疫苗市场大幅增长31.20%,其中长春祈健批签发量同比增长66.79%,而百克生物增长23.33%。

也就是说,在市场上其他竞争者退出市场或市场容量扩大时,相对于上海所和长春祈健,百克生物都表现出了较弱的抢占市场的能力。

(来源:招股书)

那么公司较弱的市场推广能力是否对应了其较低的销售费用呢,答案是否。

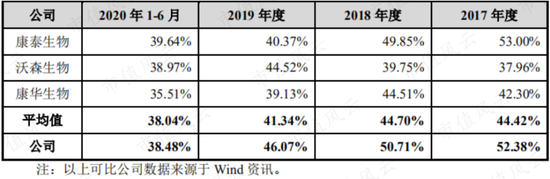

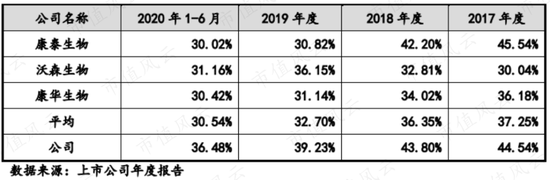

百克生物的销售费用率以及推广服务费占营收比例与同行业可比公司相比均处于高位。

2019年,公司销售费用率46.07%,高于同行可比公司平均值的41.34%,之前两年也是大幅高于可比公司。

推广服务费占营收比重也类似,2019年公司为39.23%,高于同行可比公司的32.70%,之前两年也大致如此。

公司销售和推广费用较高的合理性也受到了上市委的问询,公司称主要是因为水痘疫苗竞争较为激烈,且属于非国家免疫规划疫苗,需要较高频次的推广活动。

那么也就是说,百克生物在水痘疫苗上投入了较高的推广费用,但当市场上其他竞争者退出市场或市场容量扩大时,公司抢占市场的能力却并没有与高昂的推广费用同步。

目前,水痘疫苗存在被部分城市纳入当地免疫规划的情况,在未被纳入地方免疫规划的情况下,公司水痘疫苗产品的中标价(含税价)为136-158元/支;被纳入地方免疫规划的中标价格(含税价)为62-100元/支。

未来水痘疫苗若进一步纳入免疫规划疫苗,公司的利润空间或将会被压缩。

综上我们可以得出,百克生物的水痘疫苗市占率虽然较为领先,销售费用投入也较大,但表现出的市场抢占能力较弱,市占率前三的份额差距越来越小,公司市占率第一的位置并不稳固。

三、鼻喷流感疫苗

公司的冻干鼻喷流感疫苗剂型于2020年下半年上市,2020年获得批签发量156.7万人份,销售收入为3.33亿,占当期主营业务收入比重为23%,业绩相当不错。

不过流感疫苗属于季节性产品,公司在流感季结束后需对未售出的疫苗进行退货处理,2020年公司预估退货率为9.5%,计提了0.64亿的应付退货款。

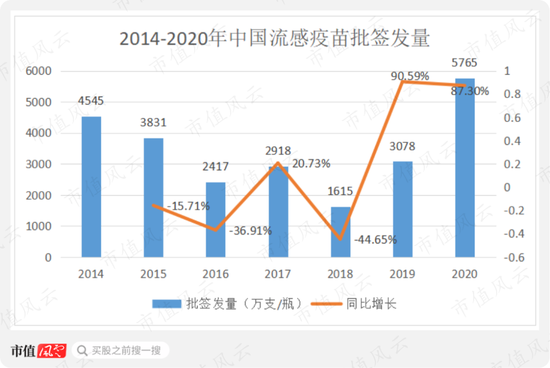

近年来,我国流感疫苗签批发量有较大波动,主要受公众接种意愿影响,由于新冠疫情的影响,2020年公众接种意愿提高,流感疫苗批签发量为5765万支/瓶,同比增长约87.28%。

(来源:招股书)

流感疫苗为非国家规划免疫疫苗,目前市场上已存在较多生产厂家的产品,市场竞争较为激烈。国内流感疫苗从技术路线角度主要分为裂解疫苗以及减毒活疫苗两大类。

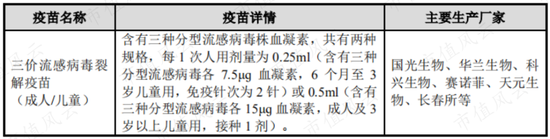

目前国内市场季节性流感疫苗主要包括四价流感病毒裂解疫苗、三价流感病毒裂解疫苗,主要包括华兰生物、科兴生物、国光生物、赛菲诺和长春所等厂家。

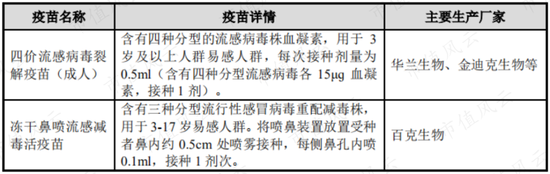

百克生物的冻干鼻喷流感疫苗为国内唯一获批的流感减毒活疫苗,也是WHO在中国唯一授权加入全球流感疫苗行动计划(GAP)项目的公司。

冻干鼻喷流感疫苗是2012年公司从澳大利亚BioDiem公司获取的独家授权,且双方之间存在销售提成等约定。

除许可费100万美元和实现商业销售前每年10万美元的维持费外,公司的冻干鼻喷流感疫苗实现商业销售7年内,每人份疫苗0.24美元提成费,7年后提成费减少25%-50%。

花费的许可费和维持费可以较大程度提高疫苗研发的成功率,而提成费与目前销售价格289.23元相比占比较小,对公司盈利能力影响不大,目前来看这笔生意还算靠谱。

公司选取WHO推荐的H1N1型、H3N2型和B型减毒毒株结合鸡胚培养工艺得到减毒活疫苗,此疫苗通过鼻腔喷雾方式接种,是国内唯一通过鼻喷方式给药的流感疫苗,优点是可诱导更广泛的免疫反应,包括局部黏膜免疫、中和抗体、细胞免疫。

但公司生产的鼻喷流感疫苗目前仅适用于3-17岁的青少年,相较其他流感疫苗适用人群范围较窄,价格较高。加上2020年下半年刚上市,目前市占率仅为2.72%,竞争对手中华兰生物份额较高,其次为长春所和赛诺菲。

针对冻干鼻喷流感疫苗,公司正在开发液体剂型,可以扩大适用人群至18岁及以上年龄段,目前已经获得临床试验批件。

可以看出,公司的鼻喷流感疫苗有一定的优势,未来如果推广顺利,将会成为公司的一个利润增长点。

四、研发梯队

研发实力,是疫苗企业核心竞争力的体现。

疫苗研发投入大、周期长、风险高,能否实现商业化面临较大的不确定性,市场竞争格局的变化、研发投入以及行业监管标准的变化均会对新产品的临床试验进展、上市时点、商业化进展甚至上市可能性产生较大影响。

目前,除已获批上市的三种疫苗外,公司共有14个在研产品,其中包含4项已进入临床阶段的在研疫苗、8项临床前研究的在研疫苗以及2项临床前研究的用于传染病防控的全人源单克隆抗体。

整体来看,公司的研发管线有一定的梯队储备,但处于临床前研究的10项都处于研发早期,具有较大的不确定性。

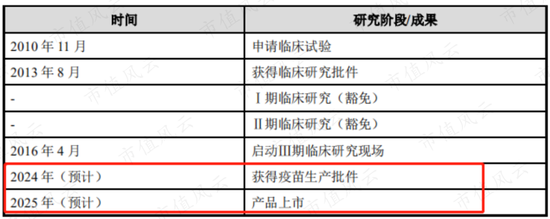

进入临床研究的在研疫苗包括:进入Ⅲ期临床试验的冻干人用狂犬病疫苗(Vero 细胞)和带状疱疹减毒活疫苗,以及获得临床许可批件的吸附无细胞百白破(三组分)联合疫苗和鼻喷流感减毒活疫苗(液体制剂)。

我们之前提过,冻干人用狂犬疫苗(Vero 细胞)是公司目前液体人用狂犬疫苗的冻干形式,也是目前狂犬疫苗市场的主要形式,但目前狂犬疫苗市场同类竞品竞争激烈,而公司预计2024年才能获取生产批件,估计较难获得可观的市场份额。

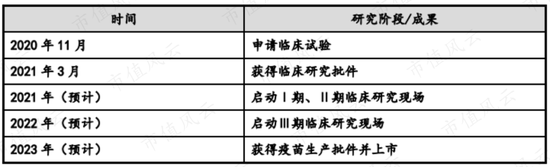

鼻喷流感减毒活疫苗(液体制剂)是冻干鼻喷流感减毒活疫苗的液体剂型,预计2023年获批并上市,可以将适用人群扩大至18岁及以上年龄段,将进一步增强公司鼻喷流感减毒活疫苗的竞争力。

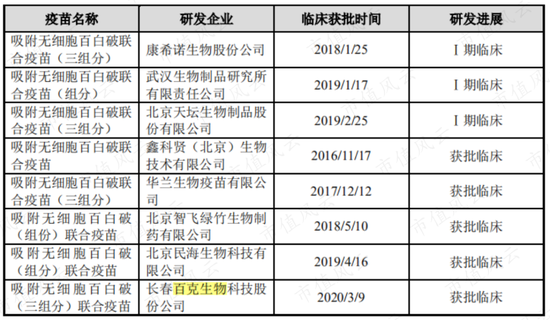

关于百白破疫苗,目前国内生产并上市的均为无细胞共纯化疫苗,由武汉所、成都所及沃森生物占据全部市场份额。

由于无细胞共纯化疫苗抗原组分及组成比例不确定,造成批次间效价不稳定,质量可控性较差,因此目前国内企业在研的均为组分疫苗。

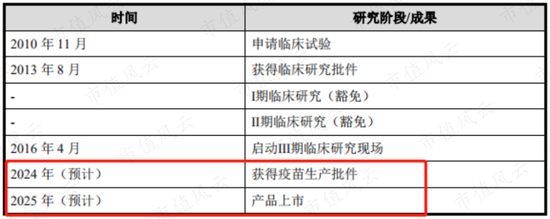

但公司的吸附无细胞百白破(三组分)联合疫苗于2020年3月获得临床批件,预计2024年获批,与国内其他在研企业的进度相比较为落后。

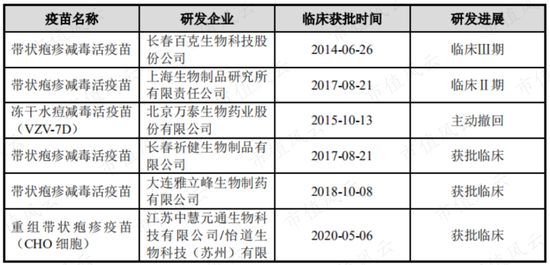

目前来看,带状疱疹疫苗产品是公司比较有看点的一款产品。

截至目前,全球范围内仅有葛兰素史克及默克两家公司研制的带状疱疹疫苗上市销售,国内市场仅有葛兰素史克的产品,且产品数量有限,价格较高,竞争格局相对较好。

目前国内有5家企业在研带状疱疹疫苗,仅百克生物处于临床Ⅲ期,预计2022年获批,2023年上市,研发进展较为领先,有一定的先发优势。

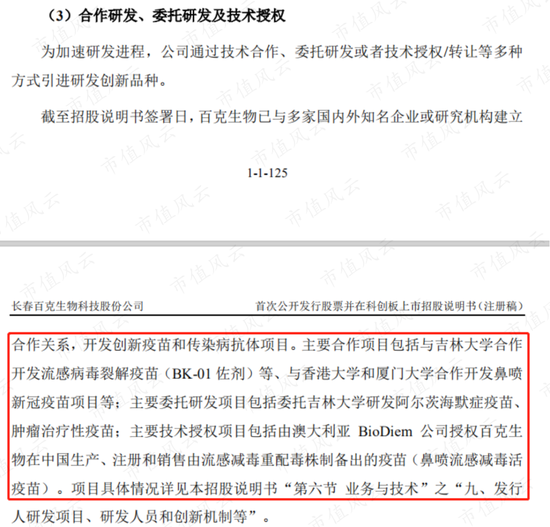

公司的疫苗产品除冻干鼻喷流感疫苗是技术授权得来的以外,处于临床前研究阶段的其中7种在研产品均为合作开发、委托研发、技术授权和技术转让等情况。

而且,截至2020年底,公司拥有国内专利26项和国外专利6项,其中国内专利中有23项为发明专利,仅8项是独立原始取得,其他均为合作或受让取得。

也就是说,公司为了降低和分担研发风险,采取了较多的合作或授权等研发方式,根据公司招股书信息,公司历史上存在2次与参股公司合作研发疫苗失败的情况。

目前公司研发人员中有7名博士,占研发人员比例为6.09%。

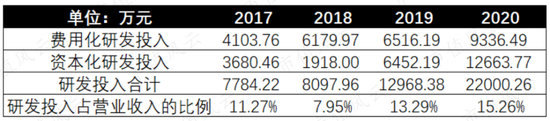

2017-20年,公司的研发投入分别为0.78亿、0.81亿、1.30亿和2.20亿,占营收比例分别为11.27%、7.95%、13.29%和15.26%。

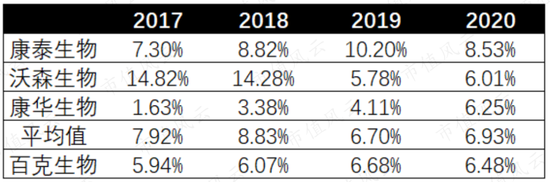

同期,公司研发费用率分别为5.94%、6.07%、6.68%和6.48%,2017年和2018年低于可比公司均值,2019年和2020年与可比公司均值相差不大。

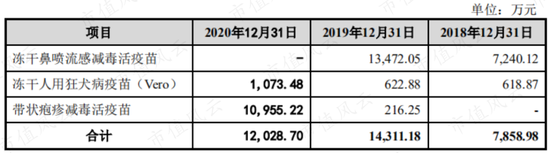

公司的开发支出主要为冻干鼻喷流感减毒活疫苗和带状疱疹减毒活疫苗研发项目。

根据公司原会计政策中关于研发费用资本化的规定,研发项目取得临床批件进入临床阶段且经评估失败风险小于30%后,即满足资本化条件。

2020年10月,公司对研发费用资本化政策进行了变更,新政策更加谨慎,对进入Ⅲ期临床前的研发全部确认为研究阶段,进入Ⅲ期临床后的研发确认为开发阶段。

整体来说,公司的研发实力不错,这也是公司后续在研产品商业化的基础。

五、募投项目情况

截至2020年底,目前已上市的3种疫苗产品中,除狂犬疫苗被责令停产还未复产,水痘疫苗和流感疫苗分别拥有产能1000万支和1440万支。

2017-20年,水痘疫苗的产能没有增加,随着产销量的增加,产能利用率不断提升,分别为59%、58%、83%和95%。

流感疫苗由于2020年下半年才生产上市,产能利用率还较低。

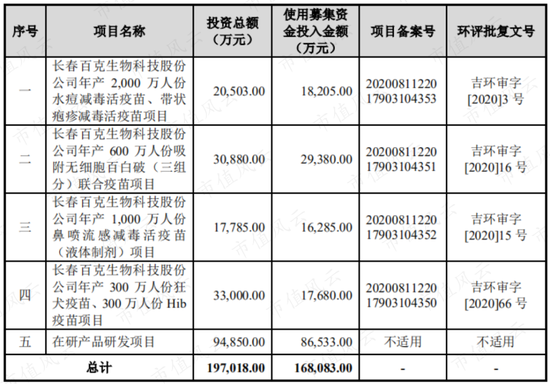

此次IPO,公司将募投资金16.81亿,其中8.65亿用于在研产品研发项目,对研发的投入力度较大,其余均用于产能扩建。

扩建项目包括年产2000万人份水痘减毒活疫苗、带状疱疹减毒活疫苗项目,年产600万人份吸附无细胞百白破(三组分)联合疫苗项目,年产1000万人份鼻喷流感减毒活疫苗(液体制剂)项目,年产300万人份狂犬疫苗、300万人份Hib疫苗项目。

由于目前公司水痘疫苗已接近满产,以及带状疱疹疫苗项目已处于Ⅲ期临床试验阶段并预计将于2022年获批、2023年上市,因此公司年产2000万人份水痘减毒活疫苗、带状疱疹减毒活疫苗项目必要且合理。

鼻喷流感减毒活疫苗(液体制剂)目前已获得临床批件,由于其是冻干制剂产品的延伸,进程将会比一般的快,预计2023年获批并上市,公司现在筹划年产1000万人份鼻喷流感减毒活疫苗(液体制剂)项目也较为及时。

公司的冻干人用狂犬病疫苗(Vero 细胞)目前虽处于Ⅲ期临床试验阶段,预计2024年才能获取生产批件,液体人用狂犬病疫苗(Vero 细胞)还未复产,Hib疫苗项目还处于临床前研究阶段,公司年产300万人份狂犬疫苗项目产能扩建还算保守,而300万人份Hib疫苗项目未免有些过早。

除此之外,公司年产600万人份吸附无细胞百白破(三组分)联合疫苗项目也显得有些过早,目前仅处于获得临床许可批件阶段,预计2024年才能获批。

总体来看,公司募投扩产项目有一定的必要性和前瞻性,而这都建立在公司各个在研项目能够顺利通过审批的基础上。

六、财务特征

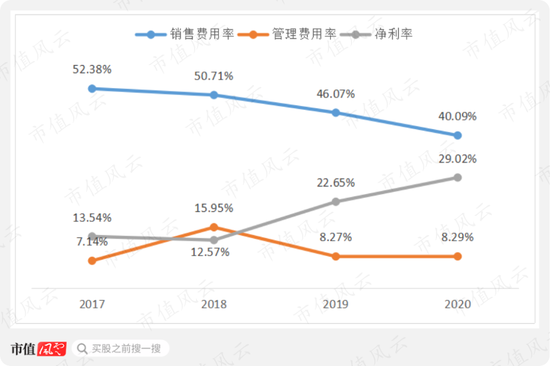

疫苗行业企业普遍具有高毛利率特征,百克生物各年毛利率基本维持在90%左右,其中水痘疫苗和流感疫苗毛利率也在90%左右,狂犬疫苗毛利率较低,在70%左右。

而毛利率较高的情况下,公司的净利率水平并不高,2019年和2020年虽然有较大提升,但仍低于30%,主要是较高的销售费用率造成的。

目前公司疫苗产品结构还比较单一,未来逐渐丰富起来后,销售渠道发挥协同效应,销售费用率有望继续下降,净利率有望提升。

公司的客户主要为各县疾控中心,公司给予其一定的信用期,但整体回款和现金流情况不错。

2017-19年公司的收现比分别为95%、99%和100%,销售商品、提供劳务收到的现金与营收规模基本匹配,同期净现比分别为189%、211%和105%,现金流状况良好。

2020年由于疫情以及公司对疾控中心信用期的调整,公司的应收账款余额激增至7.33亿,收现比和净现比均有较大下滑。

结语

疫苗企业的风险贯穿于研发、生产、销售、储运和接种等各个环节的全过程,百克生物经历过较严重的风险情况,包括疫苗研发阶段的失败以及生产工艺不合格被责令停产。

目前,公司上市销售的疫苗有水痘疫苗和鼻喷流感疫苗,其中水痘疫苗市占率较高,但市场竞争较为激烈,公司市占率较难进一步提升。

鼻喷流感疫苗的鼻喷方式与市场上同类竞品相比有一定优势,加上将适用人群扩大至18岁及以上年龄段的冻干剂型已处于Ⅲ期临床试验阶段,未来流感疫苗或将成为公司的一个利润增长点。

而公司上市最早的液体剂型狂犬疫苗就表现出了较差的竞争力,液体剂型较市场上主流的冻干剂型有限期短,毛利率低,而且在长生生物狂犬疫苗造假事件发生后,公司也相继中招,被责令停产,至今未复产。

公司预计2021年底复产,同时冻干狂犬疫苗目前处于Ⅲ期临床试验阶段,预计2025年上市,面对目前辽宁成大和宁波荣安两家独大、以及多家竞争的局面,公司未来还想要在狂犬疫苗市场分一杯羹应该会比较难。

除此之外,公司比较有看点的产品就数带状疱疹疫苗产品了,首先全球市场上带状疱疹就两款产品,进口仅一种,且产品数量有限,价格较高,竞争格局相对友好,其次公司属于目前国内5家在研企业中进度较领先的,有一定的先发优势。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张书瑗

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)