财富管理“最后一公里”,谁是优秀的引路人?首届新浪财经·金麒麟最佳投资顾问评选重磅开启,火热报名中~~点击查看>>

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:英才杂志

中短期在“黑天鹅”事件频发的当下,能撑起“牌面”的还得是旧能源。

坚定价值投资,持股14年的巴菲特旗下伯克希尔·哈撒韦公司在8月底到9月初首次减持了比亚迪(01211.HK),“股神”举动也引起了比亚迪的股价大幅波动,8月31日在港股公告后,A股比亚迪(002594.SZ)当天大幅低开,形成巨大缺口,当天收跌7.36%,减持形成一定的恐慌情绪,5个交易日,股价回调14.28%。

比亚迪作为电动车、新能源板块的代表之一,实际上背后是一整条新能源产业链,本身由于经济和市场的动荡,投资者的神经紧绷,风险偏好较保守,巴菲特的动作更是动摇了市场信心。

01

不是看衰比亚迪,只是有更好的投资标的

实际上,比亚迪半年报业绩也相当出色,营收高增,归母净利翻倍,因此并没有看衰比亚迪,推测大概率只是对资金另有打算。结合目前全球经济偏弱,甚至衰退情况,以及新旧能源短期局势下,旧能源需求更强劲来看,投资者减仓获利了结、“落袋为安”再正常不过。

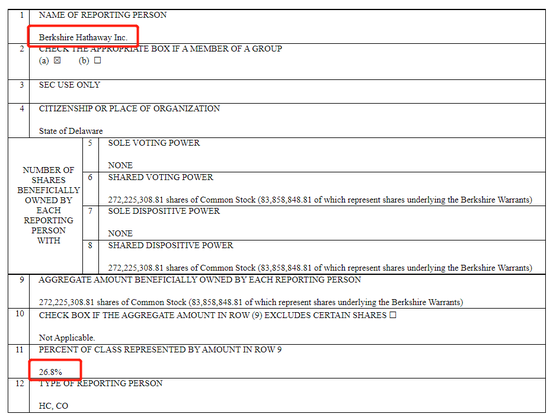

而且不排除“股神”找到新的投资机会。根据西方石油(OXY.N)的公告来看,巴菲特分别以伯克希尔·哈撒韦公司和个人的名义大量买进这家美国石油上市公司,8月初以公司名义持仓西方石油20.2%的股份,9月9日又公告加仓约6%,相当于一个月时间,巴菲特斥资超56亿美元(接近400亿人民币)买入西方石油,目前合计持有26.8%的西方石油股份,持股比例超过了四分之一。

其实,买入的逻辑非常简单!

先不说供需因素,单看业绩,西方石油半年报非常出色,首先是公司营收达到1376.29亿人民币,虽然同比增长仅17%,但极为亮眼的是净利润,今年半年归母净利达到616.50亿人民币,同比去年亏损的3.07亿人民币;其次,盈利能力从前几年惨淡的净利润率仅个位数甚至负值,增长至2022年平均51%的净利润率!盈利能力可以说是“脱胎换骨”。

再者,按照目前的宏观局势和供需情况来看,全年业绩大增基本“板上钉钉”;再看业绩大涨后的相对估值,5.69倍的市盈率和4.11倍的市净率,同比前几年低估不少。

西方石油更简单的商业模式,毛利率70%、净利率50%的强盈利能力以及天然护城河,与比亚迪的业绩预期、盈利能力、估值和竞争局势对比来看,若投资标的只能“二选一”,聪明的投资者会怎么选?

02

油气价格上扬驱动较强

9月13日凌晨,美国公布了8月CPI指数,由于美国8月CPI同比上涨8.3%,剔除波动较大的食品和能源成分的核心CPI同比上涨6.3%,双双高于市场预期。对通胀控制不当,加剧了美联储继续加息的预期,14日国际油价有所反弹,在90美元关口附近窄幅震荡;同时,根据国际能源署(IEA)月报来看,虽然今年全球石油需求增长的预期小幅下调了约11万桶/日。但未来两年石油需求仍将保持增长趋势,IEA预计2022年全球石油消费量将同比增加200万桶/日,至9970万桶/日,2023年需求将继续增加210万桶/日至1.018亿桶/日。加息预期使得经济下行压力继续加大,一定程度上会抑制油气需求,但即使油价预期有所下调,相比历史仍然处于相对高位。

后面,随着欧佩克+再次减产捍卫油价,叠加欧盟对俄罗斯石油禁令将于12月初生效,未来石油供应总体上仍可能较为紧张;

同时适逢冬季来临,油气作为刚需,受到价格影响的敏感程度将出现下滑,届时可再生能源等替代能源无法填补缺口时,油气价格走高的驱动性很强,上涨空间仍然较大。

03

国内油气公司业绩不差

全球原油价格的高位震荡,无疑带动了油气板块上市公司盈利状况的改善,而适逢当前的时间节点,在刚刚结束的半年报“大比拼”后,传统能源板块的业绩大概率符合甚至超预期。

油气公司的盈利状况会有多大改善?

就拿中秋期间被一款脱口秀综艺意外带火的上市公司ST洲际(600759.SH)为例,虽然这家公司由于2021年经营不善,具体是由于投资失败导致计提大量公允价值变动收益减值损失,使得公司亏损而ST。但是细看,这家公司的主营业务是石油天然气等的勘探与开发,半年报业绩大“洗牌”,上半年营收13.35亿,增长不多,重点是归母净利达到1.24亿,扣非甚至达到1.73亿,并且没有投资收益。更重要的是,盈利能力改善明显,不仅毛利率重回65%以上,净利润率更超过了10%,相比往年还是相当亮眼。

中石化(600028.SH)、中石油(601857.SH)、中海油(600938.SH)作为国内油气板块的绝对龙头,“三桶油”2022年上半年营收和归母净利纷纷创历史新高,中海油虽然半年营收仅2024亿,但归母净利润超过了中石化,达到了719亿,净利润率高达36%。根据申万一级行业分类,石油石化板块47家上市公司,上半年合计创收41235亿,归母净利2290亿;预计全年营收和归母净利增速可以达到22.3%和56.93%,明显归母公司的净利润增速处于高位。

从估值角度来看,目前油气板块头部企业的估值普遍处于相对低估的状态,首先以PE(TTM)为例,纵向与A股全行业对比来看,截止9月15日收盘,申万一级指数的石油石化(801960.SWI)PE(TTM)为9.01倍,处于全行业的27/31;即使在中信一级行业分类中,石油石化(CI005001.CI)的PE(TTM)为9.08倍,处于26/30。

横向对比来看,据中信指数统计,从2005年至今,石油石化板块的相对估值已经达到2005年的估值水平,显然处于历史低位,近16年多的均值和中值分别为20.78倍和17.66倍。

同样,PB(MRQ)也已经回调至历史低位。

总的来说,当初市场给风电、光电、电化学等新能源板块的高估值背后是对未来市场和个股业绩高增速的预期,也就有了之前热门新能源板块的估值溢价。但是经历疫情、经济下行压力和地缘冲突后,“旧能源”板块的石油、天然气、煤炭企业的业绩增长并不逊色,甚至更具确定性,这无疑可以为后面板块均值回归甚至价值重估带来较强的支撑逻辑。

而且从目前的趋势来看,中短期在全球能源供应紧张的时刻,即使光伏、风电、锂电等新能源发展火热,背后多多少少都存在技术瓶颈和漏洞,虽长期看好,但中短期在“黑天鹅”事件频发的当下,能撑起“牌面”的还得是旧能源。

责任编辑:冯体炜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)