1股1天暴涨1112.42%!这是什么神秘的力量?这6只冷门受益股价值重估时刻来临(名单)

突发高低切换!主力又提前抢跑了?A股节前怎么走?分析师火线上调这10股目标价(名单)

原标题:粤开策略大势研判|从节前走势回测及三季报预告中甄选机会

来源:粤开崇利论市

摘要

大势研判:从节前走势回测及三季报预告中甄选机会

本周A股由于中秋假期仅有三个交易日,沪指本周开盘触及30日均线后迎来大幅拉升,随后受到10日均线压制,回到20日均线下方,报收3613.07点。主要由于近期市场热点轮动较快,无法形成合力,制约了指数进一步向上突破。

当前资金面维持宽裕,市场情绪较为活跃。截至9月24日,沪深两市成交额已连续46个交易日突破1万亿元,超过2015年连续43个交易日成交额达万亿元级别的历史纪录。短期来看,随着资本市场改革不断推进,市场生态持续向好,A股成交有望继续维持高位。中长期来看,在居民财富转向资本市场的大背景下,A股成交量中枢将逐步提升。值得注意的是,下周将迎来国庆长假,部分资金或将获利了结,节前操作以稳为主。

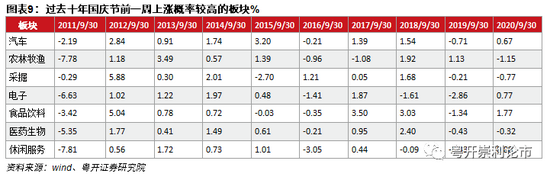

下周A股就将迎来国庆节前最后一周交易日,从历史回测来看,过去十年深证成指和创业板指在国庆节前一周上涨概率均为60%,沪指上涨概率为40%。具体到行业来看,过去十年中国庆节前一周上涨概率较高的板块有汽车、农林牧渔、采掘、电子、食品饮料、医药生物、休闲服务、国防军工,上涨概率均超过60%,其中食品饮料和汽车板块过去十年国庆节前一周平均涨幅为0.97%和0.92%,主要由于国庆假期即将来临,为传统消费旺季,直接利好大消费板块。

当前全球流动性拐点将近,国内经济复苏出现放缓趋势, A股结构分化持续演绎,建议投资者节前操作以稳为主。配置方面建议关注三条主线。

一,关注三季报预喜板块投资机会。截至9月24日,72家公司对三季报业绩进行预告,其中预喜公司59家,占比81.94%。从行业分布来看,59家预喜股主要集中在化工、电子、机械设备、医药生物、轻工制造行业。

二,关注节前胜率较高的大消费板块投资机会。根据复盘,过去十年中国庆节前一周上涨概率较高的板块有汽车、农林牧渔、采掘、电子、食品饮料、医药生物、休闲服务、国防军工,上涨概率均超过60%。

三,关注财富管理转型领先的优质券商股投资机会。近期北交所设立加速推进,新三板投资门槛下调,在资本市场深化改革持续和证券公司业务转型升级内外双轮驱动之下,行业长期发展向好,近期市场交投活跃,直接利好财富管理转型领先的证券公司,建议持续关注。

A股三季报点评:预喜率超过八成,化工板块亮眼

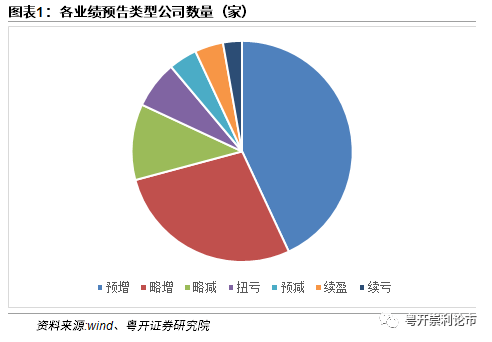

截至2021年9月24日,72家公司对三季报业绩进行预告。从各业绩预告类型公司数量来看,从高到低依次排序为预增、略增、略减、扭亏、预减、续盈与续亏,分别为31家、20家、8家、5家、3家、3家和2家。其中,预喜公司(包括预增31家、略增20家、扭亏5家、续盈3家)59家,占比81.94%。

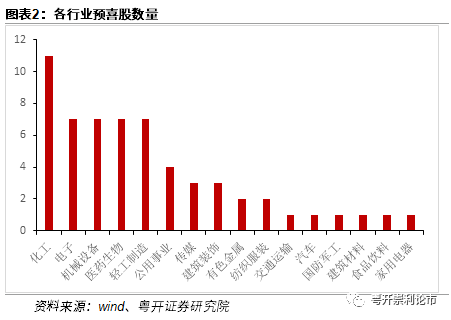

从行业分布来看,59家预喜股主要集中在化工、电子、机械设备、医药生物、轻工制造行业,共39家,占比66.10%。其中,化工行业11家,电子、机械设备、医药生物、轻工制造四大行业的预喜公司数量相同,均为7家。

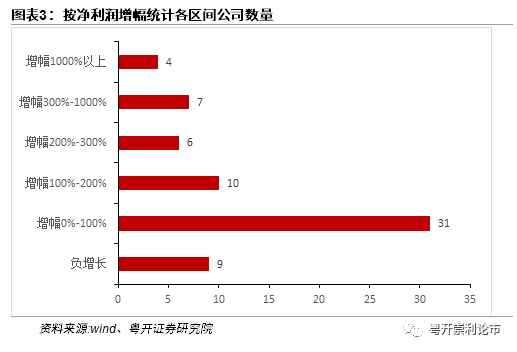

从预告净利润同比增长上限看,27家公司预计前三季度净利润增幅超过100%。其中,4家公司预计前三季度净利润同比增长超10倍,7家公司预计前三季度净利润同比增长超3倍,17家公司预计前三季度净利润同比增长超2倍。

热点解读:询价新规落地,维护发行市场平稳运行

9月18日,证监会发布了《关于修改<创业板首次公开发行证券发行与承销特别规定>的决定》,沪深交易所同步发布了相关的业务规则。

修订主要内容包括:一是调整最高报价剔除比例。最高报价剔除比例由“不低于10%”调整为“不超过3%”。二是调整网下投资者有效报价的中位数和加权平均数、五类中长线资金有效报价的中位数和加权平均数四个值定价要求。三是强化报价行为监管。同时,科创板股票公开发行自律委员会和创业板股票发行规范委员会就促进股票发行承销规则修订实施平稳过渡提出三大行业倡导建议。

询价新规正式实施后,有望对“抱团报价”等干扰发行秩序的行为起到一定震慑作用,促进买卖双方博弈均衡,进一步形成新股发行市场良好生态。整体来看,询价新规在限制高价发行同时放宽询价范围,有利于提升首发定价市场化程度,促进发行市场健康平稳发展。

一周市场回顾:指数分化,周期回调

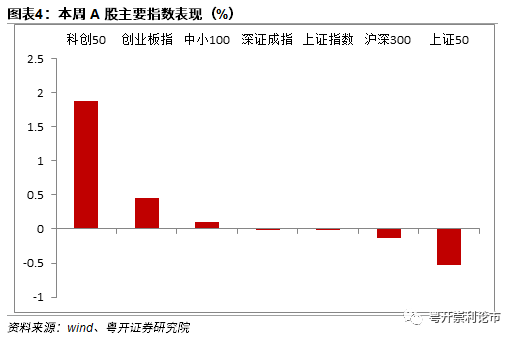

本周市场走势分化,科创50指数周涨幅领先。沪指本周跌0.02%报3613.07点,深成指跌0.01%报14357.85点,创业板指涨0.46%报3207.82点。

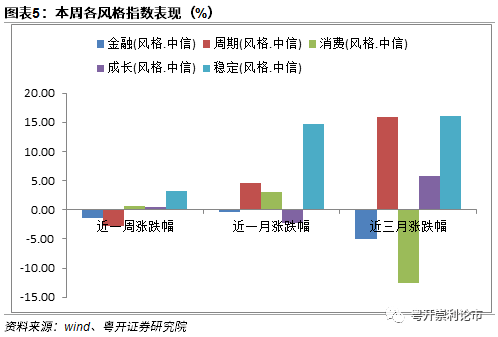

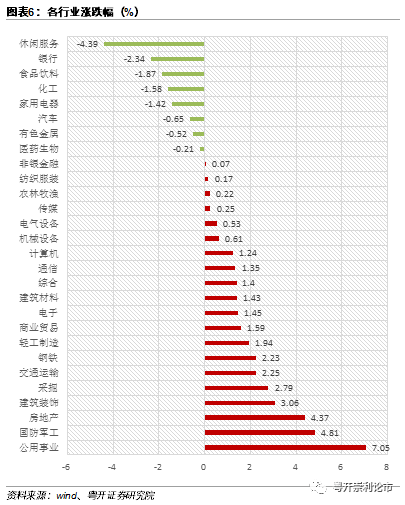

本周各风格指数中周期和金融风格下调,稳定风格指数大幅上涨。稳定风格本周大幅上涨3.20%,周期风格下跌2.83%,金融风格单周下跌1.35%。行业方面,本周申万一级行业涨多跌少,仅有8个行业下跌,公用事业和国防军工等板块表现亮眼。涨幅前五的行业分别是公用事业、国防军工、房地产、建筑装饰、采掘,跌幅居前的行业是家用电器、化工、食品饮料、银行、休闲服务。

风险提示:政策推进不及预期、经济超预期下行、外围环境超预期走弱

一、A股三季报点评:预喜率超过八成,化工板块亮眼

截至2021年9月24日,72家公司对三季报业绩进行预告。从各业绩预告类型公司数量来看,从高到低依次排序为预增、略增、略减、扭亏、预减、续盈与续亏,分别为31家、20家、8家、5家、3家、3家和2家。其中,预喜公司(包括预增31家、略增20家、扭亏5家、续盈3家)59家,占比81.94%。

从行业分布来看,59家预喜股主要集中在化工、电子、机械设备、医药生物、轻工制造行业,共39家,占比66.10%。其中,化工行业11家,电子、机械设备、医药生物、轻工制造四大行业的预喜公司数量相同,均为7家。

从预告净利润同比增长上限看,27家公司预计前三季度净利润增幅超过100%。其中,4家公司预计前三季度净利润同比增长超10倍,7家公司预计前三季度净利润同比增长超3倍,17家公司预计前三季度净利润同比增长超2倍。

二、一周市场回顾:指数分化,周期回调

本周市场走势分化,科创50指数周涨幅领先。沪指本周跌0.02%报3613.07点,深成指跌0.01%报14357.85点,创业板指涨0.46%报3207.82点。

本周各风格指数中周期和金融风格下调,稳定风格指数大幅上涨。稳定风格本周大幅上涨3.20%,周期风格下跌2.83%,金融风格单周下跌1.35%。

行业方面,本周申万一级行业涨多跌少,仅有8个行业下跌,公用事业和国防军工等板块表现亮眼。涨幅前五的行业分别是公用事业、国防军工、房地产、建筑装饰、采掘,跌幅居前的行业是家用电器、化工、食品饮料、银行、休闲服务。

三、热点解读:询价新规落地,维护发行市场平稳运行

9月18日,证监会发布了《关于修改<创业板首次公开发行证券发行与承销特别规定>的决定》,沪深交易所同步发布了相关的业务规则。

为更好发挥注册制市场化发行承销机制功能,促进买卖双方博弈均衡,强化网下投资者报价行为监管,提高注册制下资本市场服务实体经济效能,沪深交易所修订科创板、创业板股票发行与承销相关业务规则,修订主要内容包括:一是调整最高报价剔除比例。最高报价剔除比例由“不低于10%”调整为“不超过3%”。二是调整网下投资者有效报价的中位数和加权平均数、五类中长线资金有效报价的中位数和加权平均数四个值定价要求,取消新股发行定价与申购安排、投资者风险特别公告次数挂钩的要求。三是强化报价行为监管,进一步明确网下投资者参与新股询价报价的规范性要求,并将可能出现的违规情形纳入自律监管范围。

同时,科创板股票公开发行自律委员会和创业板股票发行规范委员会就促进股票发行承销规则修订实施平稳过渡提出三大行业倡导建议。一是鼓励网下投资者合理报价,建议最高报价剔除比例在不超过3%的同时,也不低于1%;二是支持发行人和主承销商合理定价,建议审慎评估定价是否超出网下投资者报价“四个值”的孰低值,且超出幅度不高于30%;三是呼吁各市场参与主体规范参与股票发行业务。网下投资者要专业诚信合规,独立客观报价。

9月28日,市场将迎来首批适用询价新规的股票发行,下周共有五只新股适用新规,分别是高铁电气、严牌股份、百胜智能、凯尔达和久盛电气,从已发布的询价公告来看,科创板股票最高报价剔除比例不低于1%,创业板股票最高报价剔除比例为1%。

询价新规正式实施后,有望对“抱团报价”等干扰发行秩序的行为起到一定震慑作用,促进买卖双方博弈均衡,进一步形成新股发行市场良好生态。整体来看,询价新规在限制高价发行同时放宽询价范围,有利于提升首发定价市场化程度,促进发行市场健康平稳发展。

2021年上半年,A股IPO融资规模2110亿元,同比增长51%,但与2020年下半年相比下滑36%,主要由于2021上半年IPO撤单项目大幅增加,更深层次的原因在于监管强调压实中介机构责任、强化信息披露要求以及注重科创板“硬科技”属性,部分企业由于财务数据或行业分类等原因直接撤单,导致2021上半年IPO通过率小幅下滑,如果加上撤单企业计算真实通过率,我们可以看到2021上半年IPO真实通过率大幅下滑,较2020年下半年下滑超过20个百分点。虽然目前IPO通过率短期存在波动,但长远来看,在我国提升直接融资比例的大背景下,随着发行制度逐步完善,未来A股首发融资能力将稳步提升。

四、下周重要事件一览

五、大势研判:从节前走势回测及三季报预告中甄选机会

本周A股由于中秋假期仅有三个交易日,沪指本周开盘触及30日均线后迎来大幅拉升,随后受到10日均线压制,回到20日均线下方,报收3613.07点。主要由于近期市场热点轮动较快,结构分化持续演绎,无法形成合力,制约了指数进一步向上突破。

当前资金面维持宽裕,市场情绪较为活跃。截至9月24日,沪深两市成交额已连续46个交易日突破1万亿元,超过2015年连续43个交易日成交额达万亿元级别的历史纪录。短期来看,随着资本市场改革不断推进,市场生态持续向好,A股成交有望继续维持高位。中长期来看,在居民财富转向资本市场的大背景下,A股成交量中枢将逐步提升。值得注意的是,下周将迎来国庆长假,部分资金或将获利了结,避险为主。

下周A股就将迎来国庆节前最后一周交易日,从历史回测来看,过去十年深证成指和创业板指在国庆节前一周上涨概率均为60%,沪指上涨概率为40%。

具体到行业来看,过去十年中国庆节前一周上涨概率较高的板块有汽车、农林牧渔、采掘、电子、食品饮料、医药生物、休闲服务、国防军工,上涨概率均超过60%,其中食品饮料和汽车板块过去十年国庆节前一周平均涨幅为0.97%和0.92%,主要由于国庆假期即将来临,为传统消费旺季,直接利好大消费板块。

当前全球流动性拐点将近,国内经济复苏出现放缓趋势,A股结构分化持续演绎,建议投资者节前操作以稳为主。配置方面建议关注三条主线。

一,关注三季报预喜板块投资机会。截至9月24日,72家公司对三季报业绩进行预告,其中预喜公司59家,占比81.94%。从行业分布来看,59家预喜股主要集中在化工、电子、机械设备、医药生物、轻工制造行业。

二,关注节前胜率较高的大消费板块投资机会。过去十年中国庆节前一周上涨概率较高的板块有汽车、农林牧渔、采掘、电子、食品饮料、医药生物、休闲服务、国防军工,上涨概率均超过60%。

三,关注财富管理转型领先的优质券商股投资机会。近期北交所设立加速推进,新三板投资门槛下调,在资本市场深化改革持续和证券公司业务转型升级内外双轮驱动之下,行业长期发展向好,近期市场交投活跃,直接利好财富管理转型领先的证券公司,建议持续关注。

六、风险提示

政策推进不及预期、经济超预期下行、外围环境超预期走弱

责任编辑:冯体炜

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)