炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【海通策略】这波行情上涨的性质?(荀玉根、吴信坤)

核心结论:①春节后市场下跌主因是通胀读数上升,投资者担忧滞胀。剔除基数效应,真实数据显示今年投资时钟处于过热期,未来通胀担忧望渐去。②历史显示,牛市中指数高点略提前于ROE,本轮ROE回升高点预计在21Q4-22Q1。③这波行情有望创年内新高,以茅指数为代表的龙头优质公司仍是较好配置,守正。盈利增长较快、顺应政策方向的智能制造更有弹性,出奇。

这波行情上涨的性质?

5月10日以来市场摆脱底部震荡区间,各大指数纷纷向上突破了3-5月的震荡。投资者关心这一波行情上涨究竟是什么性质,只是短期反弹还是持续性较好的上涨?我们判断这一波行情上涨将是一个幅度可观、有望奔向年内新高的持续性上涨,本文将做详细分析。

1. 通胀的担忧即将消退

春节后市场下跌的主因是担忧通胀。今年前5个月,市场整体呈现区间震荡的格局,春节前上涨,春节后出现较大幅度下跌。春节后市场调整的诱因是投资者对通胀上行、货币政策收紧等方面的担忧。以PPI刻画,PPI当月同比增速从去年10月的-2.1%已经上涨至今年4月的6.8%,这一读数已接近11年和17年通胀压力最高时的数据,与此同时,一季度GDP同比增速为18.3%,由于基数效应,之后三个季度的增速大概率逐季下降,二季度GDP和PPI的组合似乎呈现了滞胀的特征。从大类资产的表现来看,今年以来(截至2021/06/01),债(以中证总全价指数刻画)、股(以万得全A刻画)、商品(以南华商品指数刻画)的涨幅分别为0%、4%和16%,大类资产中商品超额收益最明显,债券最弱,资产价格的主要矛盾开始转向通胀因素,不少投资者担心我国经济进入了滞胀阶段。我们一直提出今年延续19年1月开始的牛市,2月18日之后市场下跌是本轮牛市中的第三次回撤,回顾历史过去每轮牛市中都有3-4次耗时2个月以上、跌幅15%附近的大调整,本轮调整从2月18日至今最大跌幅17.7%(以沪深300刻画),仍属于牛市中回调的范畴。

展望未来通胀负能量即将消退。表观数据显示,21Q2中国进入投资时钟的滞胀期,考虑到疫情对经济数据的扰动,用GDP和PPI的两年年化同比数据来刻画真实的经济周期,今年仍处于过热期,没到滞胀期,详见前期报告《向阳而生-20210523》。这次疫情冲击下的全球经济经历了“危机→放水→复苏”的过程,但由于各国疫情防控措施不同以及病毒变异,后疫情时代各国经济复苏缓慢且不同步。我国防疫措施最好、复苏最快,20年我国是全球唯一实现GDP正增长的国家。美国等发达国家防疫政策有效性不及我国,复苏节奏略落后,2020年GDP增速是负数,但世界银行预计2021年美国GDP的两年年化增速大致能回到疫情前的水平。而大部分新兴市场国家由于防疫政策落后和疫情反复,世界银行预计20-21年GDP两年年化增速依旧为负,经济完全修复或要等到2022年及之后。当前这种复苏的错位会使得本轮全球复苏时间拖得更长,因此今年全年通胀也更为温和。去年以来大宗商品大幅涨价固然部分源自实体经济复苏带来的需求上升,但是疫情下全球供应链的受损、环保政策对限制产能、部分商品停止进口等因素对商品的供给也造成了明显的扰动。5月19日国务院常务会议已经提出“保障大宗商品供给,遏制其价格不合理上涨”,近期国内商品价格已明显回落,我们判断下半年通胀压力并不大,万得一致预期也显示PPI于5月见顶8.2%后将逐步回落,通胀带来的负能量将逐渐消退。

2. 决定市场中期趋势的关键是盈利

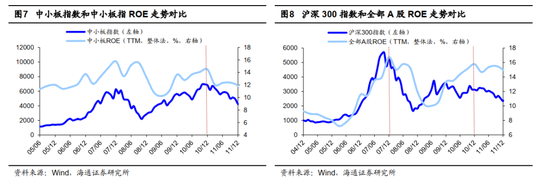

牛市高点与盈利高点更加相关。回顾历史,牛市高点与企业盈利的高点相关性更强,具体可以看净利润同比增速和ROE指标。因为A股净利润同比增速常受到基期因素扰动,所以A股单季度净利同比高点和股市指数高点往往不一致,这源于低基数导致同比增速波动大,如果平滑到两年发现,近两年单季度净利润年化同比增速与指数高点较一致,此外,ROE跟指数高点相关性强。具体而言:05/6-07/10牛市期间,上证指数和沪深300高点在07/10,而A股单季度净利同比高点为06Q4的414%,近两年A股单季度净利年化同比增速高点为07Q4的192%,全部A股ROE高点在07Q4。08/10-10/11牛市期间,上证指数在09年8月达到高点3478点,此后开始高位震荡至10/11,随后开始下行,中小板指在10/11达到高点,而A股单季度净利同比高点为09Q4的560%,近两年A股单季度净利年化同比增速高点为10Q4的207%,ROE高点在10Q4,中小板指ROE高点也出现于10Q4。12/12-15/06牛市期间,创业板开始结构性牛市,创业板指单季度净利润年化同比增速ROE高点出现在15Q4,但由于清查配资等去杠杆因素,创业板指在15/06出现高点,在业绩向好的催化下,15Q4创业板指反弹幅度显著。

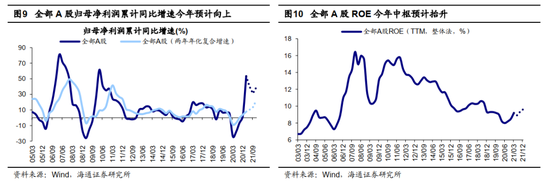

参考历史,本轮盈利周期高点在21Q4-22Q1。判断当前盈利所处的位置最重要的参考就是A股盈利的历史。从全部A股归母净利累计同比增速和ROE看,02年以来A股已经经历了五轮完整的盈利周期,每轮周期平均持续39个月,其中上行周期平均持续6-7个季度。这次全部A股归母净利累计同比从20Q1见底,20Q2开始回升,至21Q1只回升了4个季度,时间尚不够。空间上,由于今年Q1的全部A股归母净利润增速受到低基数影响,我们可以简单计算下两年年化复合增速,21Q1全A归母净利润两年年化增速只有8%,相当于17Q2的水平,相比18Q2的16%复合增速还有很大空间,我们预测21Q2-Q4全部A股归母净利累计同比预测分别为13%/13%/14%。ROE角度上,从时间上看,本轮ROE于20Q2见底、Q3开始回升,至今只持续了3个季度,时间还不够。从空间上看,过去十年ROE中枢是下移的, 21Q1 全部A股ROE为9.2%,相当于2019年和17Q1的水平,也还有很大的空间。我们预计本轮盈利周期的高点在21Q4-22Q1,21Q2-Q4三个季度对应的ROE(TTM)分别为8.8-9.0%、9.0-9.2%和9.5-9.7%。

3. 顺势而上,守正出奇

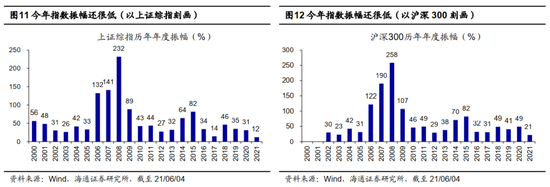

这波行情有望创年内新高,牛市格局未变。统计A股各主要股指在2000-2020年间每一年的振幅(年内最高价相对最低价的涨幅),以上证综指、沪深300为例,年振幅基本都在25%-30%附近,牛市或熊市时振幅会略高于60%,今年至今(截至20210604,下同)上证综指/沪深300振幅仅12%/21%。今年上证综指的低点是3月9日的3328点,沪深300在3月25日的4883点,万得全A在3月9日的5071点,如果前期低点有效,那参考历史股指的波动幅度,今年股市还有进一步向上拓宽的空间。我们在19年初就提出,19年1月4日上证综指2440点为本轮牛市起点,本轮牛市有望持续三年,同时我们提出牛市有三个阶段,驱动力、特征各不相同。本轮牛市19年为由资金面驱动的牛市孕育期,20年市场进入了基本面和资金面双轮驱动的牛市爆发期,21年市场有望由基本面和情绪面驱动的泡沫期。当前我们认为这轮牛市尚未走完,牛市大格局未变:基本面角度,我们判断本轮盈利周期的高点在Q4,今年全A归母净利润同比增速的范围为18-24%。情绪方面,我们从PE/PB、大类资产比价和交易指标三个维度跟踪情绪,综合来看当前市场情绪仅接近60度,从风险溢价率(1/全部A股PE-十年期国债收益率)看,当前(截至21/06/04,下同)风险溢价率为1.77%,处05年以来由高到低50%分位(08/10来为62%),从股债收益比(沪深300股息率/10年期国债到期收益率)看,当前股债收益比为0.62,对应05年以来由高到低的分位数为55%(08/10来为61%)。

守正出奇方能致胜。我们根据总市值将A股分为“800亿以上/200-800亿/200亿以下”三个梯队,三个梯队个股数量占比分别为4%/13%/83%,市值占比为44%/27%/29%。第一梯队以茅指数为代表的超大市值组,是各个行业的优质龙头,仍然具有配置价值,即“守正”。从盈利估值比、新基金配置偏好看,今年第二梯队的中大盘性价比更优,所谓“出奇”。春节后茅指数大幅下跌引发了部分投资者对今年市值风格的担忧,而我们认为,2017年以来超大市值个股表现占优,源于经济转型期龙头业绩更优+机构化加速带来龙头估值溢价,去年疫情冲击基本面+天量基金发行加速了这一趋势。这些趋势性的因素至今没有改变,春节以来代表超大市值的茅指数跑输,只是性价比的自我修正,当前茅指数已有美股化趋势,在北上资金持仓中,茅指数成分股占比也达47.7%,借鉴美股走势形态特征,今年或处在宽幅震荡之中。随着疫情得到控制,后疫情时代经济逐渐步入正轨,以茅指数为代表的超大盘股在基本面上的相对优势不会像去年那么极致,我们测算超大市值公司21Q1归母净利润两年年化增速为15%,当前PE(TTM,整体法,下同)为30倍,中大市值(总市值200-800亿)分别为19%、28倍,小市值(200亿以下)为6%、50倍,中大市值个股业绩改善较为明显。此外,中大市值公司更受到资金偏好:我们测算了潜在入市基金的市值偏好,目前全市场所有主动偏股型基金、潜在入市基金对于总市值800亿元以上超大公司的配置力度分别为67%/63%,200-800亿元中大公司为8%/12%,200亿元以下公司为25%/26%,详见《茅指数忧虑的出路-20210426》。

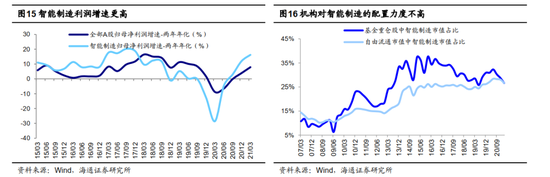

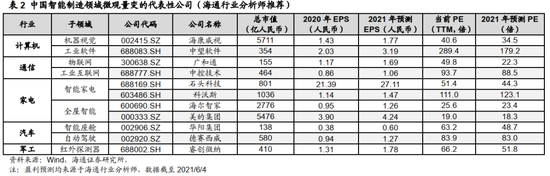

智能制造有望成为新主线。从行业层面来看,前述第二梯队(200-800亿)中最为凸显就是智能制造相关行业。重视智能制造逻辑有三:第一,智能制造基本面更强。5G和新能源等技术逐渐应用,推动智能制造业绩增长;疫情导致全球制造业产业链重构,中国制造乘势升级;温和通胀阶段,制造业盈利扩张。第二,政策支持智能制造快速崛起。十四五规划重在构建现代产业体系,4月工信部起草的《“十四五”智能制造发展规划》(征求意见稿)提出加快推动智能制造发展。5月28日两院院士大会在北京举行,习近平出席并发表重要讲话,强调“要加强原创性、引领性科技攻关,坚决打赢关键核心技术攻坚战”,科技创新将推动智能制造发展。第三,基金为代表的机构对智能制造配置不高。21Q1基金重仓股中智能制造类行业占比仅26.6%,而20Q2的高点为32.3%,目前仍略微低配。详见前期报告《疫情加快中国制造升级——中国智造系列1-20210319》、《中国智造正走向世界前列——中国智造系列2-20210402》、《从科技时钟看智能制造前景——中国智造系列3-20210414》、《温和通胀利于制造业盈利扩张——中国智造系列4-20210429》、《中国智造:智勇兼备,造就未来-20210511》、《智能制造的重点子领域——中国智造系列5-20210528》。沿着“中国智能制造”的主线,海通策略联合行业梳理了智能制造相关领域投资机会,具体标的详见表3。

风险提示:新技术发展和应用速度低于预期,全球经济复苏缓慢;阶段性回撤:宏观政策首次转向;牛市结束:盈利顶和情绪顶。

责任编辑:张恒星 SF142

热门推荐

特朗普:吞并加拿大,我是认真的 收起特朗普:吞并加拿大,我是认真的

- 2025年02月10日

- 08:28

- APP专享

- 广西台新闻910

7,557

7,557

男子强行变道失败骂人还做不雅动作 交警:被撞车全责 移交派出所

- 2025年02月10日

- 04:17

- APP专享

- 广西台新闻910

- 1,899

冠军!世界第一!时隔两年再度在狮城问鼎,孙颖莎多了一项“必杀技”

- 2025年02月09日

- 22:28

- APP专享

- 北京时间

- 1,549

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 14:39:39

美股三大指数集体高开,道指涨0.56%,纳指涨0.73%,标普500指数涨0.51%,大型科技股多数上涨,苹果、微软涨近1%。贵金属板块走高,美洲白银公司涨超3%,泛美白银涨超2%。 -

趋势领涨今天 11:49:16

融资买入创新高,说明大资金还在加速进场。中证金融公布最新两融数据显示,2月7日,市场融资买入额为2064.83亿元,这是继2月6日融资买入额1599.11亿元之后,连续两日创年内新高。杠杆资金重新活跃体现了市场做多情绪的高涨。9.24行情以来,融资买入峰值是10月8日的4063.8亿,而上一次融资买入额超过2000亿元还要追溯到去年12月10日,当天融资买入额为2301.28亿元。 -

数字江恩今天 09:44:03

30分钟图来看,3674-3494的关键蓝色轮峰线目前在3340位置,而今天高点已经到了3325,非常接近。明日只要不能加速拉升站上图上蓝色轮峰线,那就不能摆脱5分钟图上的顶背离结构,会有短线回踩。本周最主要就是等待短线回踩所带来的机会。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:44

5分钟图来看,今日的新高已经有了5分钟顶背离的雏形。考虑到上周大盘已经向上扩展确立,所以小小的5分钟顶背离只会带来震荡,而非下跌。图上的红色轮谷线有强力支撑,回踩机会远大于风险。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:29

板块来看,深度求索概念带动国产算力,云数据,云计算继续强势。此外,今日低位的地产建筑,医药医疗也稍有运作。 -

数字江恩今天 09:43:27

A股两市今日成交6770 + 10538 = 17308 亿人民币,比上周五略低,但依然是3418回踩以来的放量水平。大盘早盘轻微抬起,10点后则在不到20个点的范围内窄幅震荡直至收盘。个股方面,超过3/4的个股收红上涨。 -

数字江恩今天 09:43:14

等待回踩的机会 -

趋势领涨今天 09:13:03

今天午后又有一个新概念爆发,简单定义为豆包视频生成概念股,其中涉及到个股出现异动,其中两只直线涨停,星宸科技(sz301536)20CM涨停,同为股份(sz002835)10CM的涨停。法本信息(sz300925)逼近20CM的涨停。最终大涨17.1%。VideoWorld视频大模型区别于主流生成视频的大模型不同点在于,首次实现了无需依赖语言模型,仅仅通过视觉信息就可以认知世界,即浏览视频数据,就能让机器掌握推理、规划和决策等复杂能力。 -

北京红竹今天 08:49:46

3、有主线也有补涨这几天主线也有,补涨也有,题材也有扩散,该有的都有了。DS为主线,扩散AI应用、服务器、云计算、算力。这两天DS相关品种换手也在逐步放大,我一直也在强调这个方向,但不要有直线型思维,什么线都要调整的。直线型思维在股市中裤衩都穿不上。人形机器人(sz300024)后排品种补涨明显,这两天也要注意下随时要调整洗盘。方向性还是老三样,只是要强调下,不要用直线型思维理解,每天大涨感觉没什么,出现一根阴线就叽叽歪歪的,那肯定是直线型思维,这样的思维不适合炒股。 -

北京红竹今天 08:49:42

2、春季吃肉行情今天的成交额1.7万亿,已经连续三天保持1.5万亿以上了,只要有成交额,活跃度就不会差,差价自然就会有。交易上做个滑头,该干活干活就好。指数注意周三附近就好,目前酝酿突破3330点,也就是60日均线,我主观感受了下。我蒙个第六感,我感觉会假突破一下,然后出现一波回落,也就是日线级别回落一笔。日线一笔回落后,展开春节的吃肉行情。缠论上反弹的防守线3203点有点远,等五分钟级别三买出现后,防守线就会上移了。