来源:时代周报

首份“惠民保”行业规范出炉,恶意压价竞争、违规支付手续费等行为将被查处。

6月2日,银保监会印发《关于规范保险公司城市定制型商业医疗保险业务的通知》(下称《通知》),明确重点查处的违规行为包括:保障方案缺乏必要的数据基础;未按规定使用备案产品或未及时报告保障方案;参与恶意压价竞争或承保价格低于成本;违规支付手续费、经纪费或其他费用;夸大宣传、虚假承诺、误导消费者;拖赔惜赔等。

“惠民保”以保费一天几毛,理赔超出百万的普惠特性受到市场热捧。据银保监会披露数据,2020年共有23个省份179个地市推出城市定制型医疗保险项目(即惠民保),累计超4000万人参保,保费收入超50亿元。

“各地的惠民保类型太多,无法形成合力,建议一城只推出一款产品,且联合当地社保医保,才能形成客户规模,否则难以持续。”6月3日,蜗牛保险创始人尚萌萌在接受时代周报记者采访时表示。

同日,对外经济贸易大学保险学院教授王国军向时代周报记者分析称,夸张的宣传虽会吸引更多的消费者参与,但投诉风险也会大量堆积,“把好事办坏,会影响整个保险行业声誉”。

惠民保肉搏

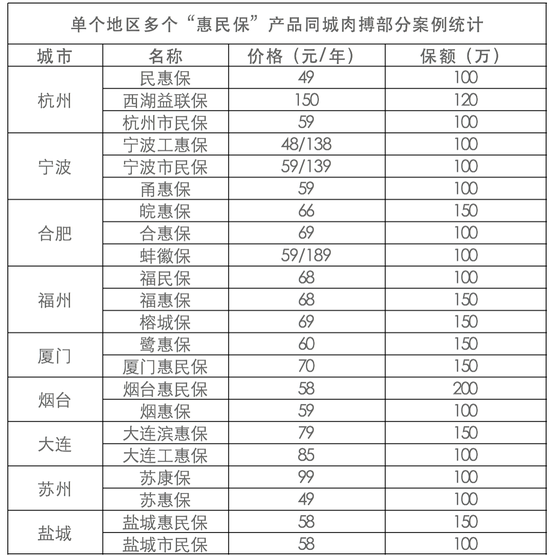

近年,城市定制型商业医疗保险“惠民保”业务快速增长,但“惠民保”区域发展不平衡,部分地区多个城市共用同一款“惠民保”产品,而也部分地区一个城市却有多达4款“惠民保”产品,导致出现赛道拥挤、同城肉搏的现象。

时代周报记者发现,多个城市共用同一款“惠民保”产品源于省政府推出的“省级惠民保”,该省居民都可进行投保。不过,山西,山东,湖南和海南省等省均推出了两款全省通用的“惠民保”产品。

6月3日,一名福州市民告诉时代周报记者:“福建省也有属于自己的省级‘惠民保’,但福州本地还有另外三款‘惠民保’产品,四款产品难以选择,让人头疼。”除福建省专属的“八闽保”外,福州本地“福民保”,“福惠保”和“榕城保”三款产品。这三款产品十分类似,且投保价格也近乎相同,分别是68元、68元和69元。

“榕城保”由平安养老险承办,于2020年7月31日推出,价格为一年69元,涵盖150万元的住院医疗保障和100万元的特药保障。“榕城保”推出当日,人保财险和众安在线联合承保的“福惠保”也上线,保障内容与“榕城保”难以区分,也包括150万元的住院医疗保障和100万元的特药保障。

宁波市也推出“工惠保”、“甬惠保”和“宁波市民保”三款产品。“市民保”小于49岁的人群投保价格是59元一年,“工惠保”小于等于50岁的人群投保价格是48元一年。

6月3日,佛山某保险公司产品经理向时代周报记者表示,部分城市出现多款“惠民保”,宣传口径、投保门槛、保障责任以及保费等都比较相似,容易给消费者带来困惑。同时,由于“惠民保”都是一城一策,投保者仅限在当地有医保的人群,多个项目同时存在必然分流投保人群。

多款“惠民保”产品同城肉搏的情况并非个例。除福州和宁波外,南京、苏州、杭州、合肥、长沙等十余个城市都有类似情况。这些产品保障内容大体相近,但在价格或免赔额方面有细微差别以吸引投保人。

尚萌萌认为,部分城市的“惠民保”不由政府牵头,而是健康服务机构或平台为获客引流联合相关部门推出,平台以低价薅流量的形式,以低于成本价的价格卖出,最后各种夸张甚至虚假宣传,客户保障存在一定风险。

数据缺失难定价?

“惠民保”产品价格均相对较低,能覆盖各收入人群,体现惠民属性,但一味低价可能产生负面影响。

据时代周报记者不完全统计,全国119款“惠民保”产品中有103款价格低于100元。其中,“赣州城惠保”与“360湖北城惠保”价格最低,两款产品只需花19元即可为17周岁以下市民进行投保,而大部分“惠民保”的定价集中在50-59元之间。

(时代周报记者夏子轩 制图)

业内人士介绍,很多保险业、医药服务业主体参与“惠民保”的初衷是为了获客。尚萌萌认为,“惠民保”存在产品区域性经验数据缺乏,无法精准定价,难以维持产品的长期可持续问题。

低价格门槛填补了基本医疗保险与商业健康保险之间的市场空白,为消费者提供更全面保障,但如不能持续发展,最后还是竹篮打水一场空。

6月3日,北京联合大学管理学院讲师杨泽云告诉时代周报记者:“惠民保在深圳已有多年试点经验,但在全国大面积推广仍可能存在风险差异。不过,惠民保都是1年期的短期保险,如果赔偿金额与保费收入之间差距太大,随后的年份可进行费率调整,最坏结果是停售。”

关于费率问题,时代周报记者查阅多家“惠民保”的官方答疑,几乎都包含了“明年会根据今年项目的运作以及服务情况考虑投保政策和费率”等内容描述,这意味着“惠民保”的费率和保障范围并不会一成不变。

从免赔额来看,大部分百万医疗险的免赔额为1万元,赔付比例可达100%;但大部分“惠民保”的免赔额则2万元,赔付比例通常为70%-80%。

有业内人士向时代周报记者解释,因涉及医保报销,免赔2万意味着医保花费要到8万才能用上。免赔越高,获赔的概率就越低。

“监管严格控制产品,在定价方面做出明确要求和规定,有利于维护投保人利益。在过往惠民保落地过程中,往往存在部分惠民保在普惠和理赔方面着手不多,这背离了产品惠民的初衷。”尚萌萌表示。

责任编辑:张文

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)