原标题:姜超:为什么过去10年A股很难赚钱、而接下来有希望

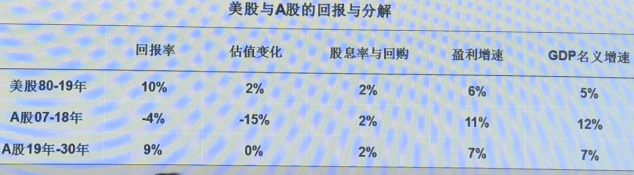

A股过去11年的平均盈利增速高达11%,股息率也有2%,但估值每年下跌15%。由于我们过去股市的估值太贵,所以花了近10年时间在消化估值泡沫。

国际和国内都存在不确定性的情况下,中国资本市场下半年向何处去?又有哪些投资机遇?7月6日上海市湖北商会金融分会主办的第二届楚商陆家嘴金融高峰论坛上,海通证券首席经济学家姜超表示,去杠杆和减税是极佳的政策组合,中国资本市场有希望,目前从全世界来看,A股的估值也属于比较便宜的。

姜超说,5月份在美国和当地客户做了一些交流,让他惊讶的是,摩擦并没改变美国客户没改变对中国资本市场的预期,他们还是愿意继续持有中国公司的股票,而且认同中国股市未来的价值。

在姜超看来,去杠杆可以减少无效投资,有利于周期行业,减税则有利于消费行业。当然去杠杆也是有代价的,一个重要的影响就是经济增速的下行。3月中国经济有所改善,但4、5月工业投资增速再度下滑,地产和汽车两大行业的销售也没有回暖。

姜超称,得益于过去几年的货币收缩,中国的国债利率出现了明显下降,而且过去由于刚性兑付的存在,中国的无风险利率其实是各类地方政府隐性债务的融资利率,高达8%~10%,而现在打破刚性兑付以后,3%左右的国债利率真正成为无风险利率。所以参照美国的经验,国债利率与股市估值有明显的反向关系,因而债券牛市有助于提升股市估值。

“中国这几年的供给侧结构性改革,类似于美国上世纪80年代供给学派改革,美国1980年以后发生的变化有可能在中国再现,我们也有希望从地产牛市转向股票和债券的牛市。”他表示。

姜超分析说,减税的一个作用是增加企业利润。据他们估算,2万亿元减税降费中,有1万亿元会直接归属企业部门,增加企业收入,而且没有任何成本,相当于企业部门直接增加了1万亿元的利润。此外给居民减税的1万亿元,预计会增加7000亿元消费,相应也会增加7000亿元的企业收入,单这部分收入增加就足以对冲摩擦的影响。一季度上市公司的利润增速高达10%,其实就归功于减税降费,而且考虑到今年的减税将逐步落地,去年的利润增速前高后低,因而今年全年的上市公司利润增速或超过10%。

很多人担心中国减税的空间有限,姜超认为,其实不然。从各国的实践来看,日本政府债务率超过200%,美欧也达到100%。相比之下中国的50%债务率仍有大幅上升空间,未来中国政府可以继续举债。未来如果政府通过国债低息举债来减税,就可以继续增加居民消费和企业盈利。

姜超还通过美股和A股的对比来预测,去掉估值泡沫之后,A股未来也能提供不错的回报率。美国股市已经走牛了近40年,标普500指数在过去40年的年化回报率是10%,其中6%来自于企业盈利,2%来自于股息和回购,还有2%来自于估值的提升。为什么过去10年A股很难赚钱?其实A股过去11年的平均盈利增速高达11%,股息率也有2%,但是估值每年下跌15%。由于我们过去股市的估值太贵,所以花了近10年时间在消化估值泡沫,导致大家很难赚钱。如果未来在低利率环境下股市的估值不再压缩了,同时企业盈利也能保持7%左右的增长,加上2%的股息率,那么未来A股就可以提供9%左右的年均回报,其实就可以和过去40年的美股相当了。

姜超表示,最关键的假设是我们认为未来5~10年中国经济名义增速可以保持在7%左右,其中GDP实际增速约为4%~5%,而物价涨幅约为2%~3%。支撑GDP增速的主要是消费,未来5~10年中国的消费增速仍能保持在8%~10%,其中一个理由在于中国居民收入只占GDP的40%,远低于美国的70%,具备巨大的提升空间。而投资增速的下滑,意味着周期行业的格局稳定,而且周期行业的龙头无需增加资本开支,反而会产生稳定的回报。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)