文/新浪财经意见领袖专栏作家 聂方义

人寿保险公司最热销的保险产品不是提供显著死亡风险保障的保险产品,对人寿保险行业而言、对社会而言,这是非常严重的问题。

人寿保险,在日本称为生命保险,英语原文是life insurance。有生就有死,生命保险、人寿保险就是为死亡风险提供保障的保险,人寿保险公司、生命保险公司就是为死亡风险提供保障的保险公司。死亡是确定会发生的,不确定的是何时发生。英年早逝自然比寿终正寝的风险更悲惨。保障英年早逝风险的是定期寿险,保障一辈子的死亡风险的终身型寿险。

我之所以这么咬文嚼字地谈“人寿保险”的定义和分类,是因为6月我看到的一组数据触动了我。

在6月参加的一次由分子实验室的刘扬先生举办的乌镇互联网保险大会上,互联网保险科技公司“保险师”的创始人、也是我的朋友陈晓先生在演讲中提到一组数据:4月份,中国数以百万级的保险营销员在线制作了几千万份的保险计划书中,寿险(包括定期寿险、终身寿险)占比最少,只有4%,如下图(陈晓先生授权转载)所示。

这组数据折射了几百万营销员的业务意图,也印证了我所理解和观察到的中国近80多家“人寿保险”公司的业务实际:人寿保险公司最热销的保险产品都不是提供显著死亡风险保障的保险产品。对人寿保险行业而言、对社会而言,这是非常严重的问题。

“人寿保险”公司卖得最多的,是重大疾病保险和主要以储蓄为目的的保险产品,正如上图所示,真正的“人寿保险”少之又少。这种畸形的“人寿保险”行业结构的背后,是中国巨大的、令人触目惊心的死亡风险保障缺口。

每个家庭、每个社会都会有保障死亡风险的真实需求。中国的“人寿保险公司”“人寿保险行业”显然没有为中国家庭、中国社会解决好死亡风险保障的严重问题。但这个社会只能依赖功能发挥完善的“人寿保险行业”来为这个问题提供解决方案。

与中国的情况形成鲜明对比的,是美国、日本等发达保险市场中的人寿保险占比,在美国、日本这些人寿保险市场中,定期寿险、终身寿险的市场占比都远远高于4%,在那些成熟的保险市场中,定期寿险、终身寿险目前都是最为主流的保险产品。

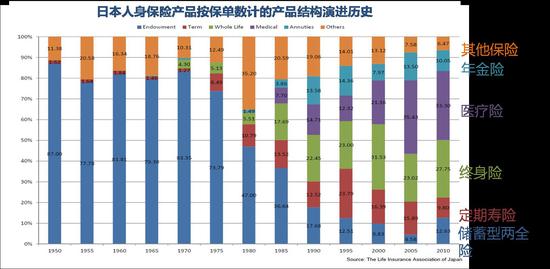

如下图所示,在日本2010年前后寿险保单占比接近总体人身保险市场的40%左右。中国没有如此详细的官方数据披露,但从上图的计划书分布和我所观察到的市场情况来看,中国实际销售的“人寿保险”市场占比可能还远低于4%。即便是4%,其实也是美、日相比差别巨大。

从上图也可看出,日本在战后1950年到1975年间,保险业也主要是以储蓄型保险为主,后逐步转向保障,提供越来越多的医疗险和寿险。日本“保险姓保”的历程走了十多年。中国目前提倡保险姓保、回归风险保障的本源,这个变革估计也还要经历一个较为漫长的过程。

如何解决这个问题呢?

从监管的角度来看,中国的保险监管方发放三大类人身保险牌照:人寿保险公司、健康保险公司和养老保险公司。目前中国80多家“人寿保险公司”中,70家左右是人寿保险公司,剩下的十多家是健康保险公司和养老保险公司。这三类牌照中,人寿保险公司实质上也可以经营健康保险和养老保险,反之则不行。可见,“人寿保险公司”的牌照最值钱。可惜,人寿保险公司的主力产品并不是纯粹的人寿保险产品。

然而在美国,监管规定是不是严格区分人寿保险公司、健康保险公司和养老保险公司,我并不清楚。但在实际业务经营中,即便在同一保险集团或品牌下,人寿保险、健康保险和养老年金保险往往是由独立的法人主体经营的。这是因为死亡风险、病残风险、养老风险的差异非常大,分业经营有利于专业的人办专业的事。

例如我曾经服务过的两家美国保险公司,信诺保险以前是综合经营人寿、健康和养老保险的,但最终它出售了美国本土的人寿和养老保险业务,专业经营健康保险。再如我在美国为荷兰国际集团服务时,它的人寿保险公司专营人寿保险业务、年金保险公司专营养老保险业务,两类业务由不同的法人主体完全独立经营。许多其他保险集团也采取同样的策略。

美国保险市场是世界上最大最成熟的保险市场之一,它的专业化经营的特点值得中国保险业研究。回到本文的主题人寿保险,美国的定期寿险、终身寿险都是占比巨大的保险品类,在日本也是同样。

中国的人寿保险业并不主营人寿保险产品的怪现状,原因自然是多方面的,本文不想细究,但问题的背后其实也是机遇,中国人寿保险业虽然高速发展这么多年,但最为根本的死亡风险保障市场却依然非常弱小,拿美国、日本这些市场做对比可见,中国的人寿保险市场的潜在发展空间非常巨大,几乎就是尚未被开发的新兴市场。

中国需要一个更加伟大的人寿保险行业,中国也需要中国的人寿保险行业去大力经营人寿保险产品(定期寿险、终身寿险),这是解决中国巨大的死亡风险保障缺口的必由之路。如果现有的人寿保险公司投入资源去经营人寿保险产品的经济驱动力不足,那么保险监管方就应该逐步放开人寿保险牌照的发放,通过增加人寿保险经营主体的方式,吸引更多地社会资本进入人寿保险行业、激活人寿保险业的死亡风险保障主力市场。

解决中国巨大的死亡风险保障缺口问题,对现有人寿保险公司进行道义呼吁、道德劝勉的作用微乎其微,通过监管之力、发挥市场的作用去驱动充分的人寿保险市场竞争,才有可能尽快建立一个基本社会功能发挥完善、产品结构协调有序的更加伟大的人寿保险行业。

本文原发于《财新网》

(本文作者介绍:北美精算师,注册金融分析师,注册另类投资分析师)

责任编辑:张文

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。