【国君策略-周议】反弹减仓还是反转配置?——重申战略配置机会

来源:谈股问君

导读

市场回暖,反弹还是反转?我们认为,重大资产重组政策的突破、全球性的宽松预期等“三维一体”,“绝佳战略配置期”将持续证真。

摘要

反弹还是反转?我们有必要相信,“绝佳战略配置期”将持续证真。本周市场回暖,投资者最关心的问题莫过于“反弹减仓,还是反转配置?”。我们认为,“绝佳战略配置期”的判断后续将被不断证真,当前的配置机会才刚刚开始。自我们6月5日提出“进入绝佳战略配置阶段”以来,上证目前已回归3000点,逻辑正在不断证真。根据我们的4X4体系,短期风险事件的平抑将带动风险偏好回升,中长期看盈利的趋势性回升,而这将进一步推动风险偏好的趋势性回升。

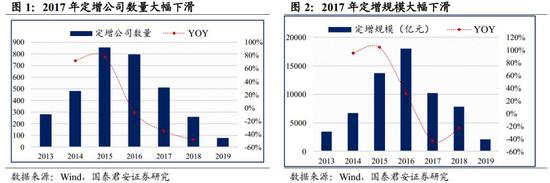

原因:重大资产重组政策的突破,为风险偏好修复再添一把火。6月20日,证监会就修改《上市公司重大资产重组管理办法》公开征求意见,这意味着再融资政策宽松时代的再次到来。回顾历史,重大资产重组管理政策经历了“松-紧-松”的变化:1)2014年7月,借壳认定标准只有一个“资产总额”;允许配套融资;不允许创业板重组上市。此后,2015年定增融资金额同比上升104%,同时创业板指、中证500等大幅上涨。2)2016年9月,政策修订为5大借壳认定标准;不允许配套融资。此后,2017年定增融资金额同比下滑44%,同时创业板指、中证500等一路下挫。3)2019年6月,借壳认定标准删除“净利润”,恢复配套融资;允许创业板重组上市。我们认为,此次最大的变化在于恢复配套融资和允许创业板进行重组上市,资本向科创引流、助力优质成长企业有助于进一步提振市场风险偏好。

原因:全球宽松预期下,加速盈利拐点的到来。本周FOMC会议中,我们看到了更多的鸽派信号,一方面有七位FOMC委员预计今年降息两次,另一方面美联储明确表态缩表接近其计划寿命的终点。美国宽松预期的开启,一方面打开了国内货币政策空间,另一方面环节了汇率压制的压力。结合中美的ERP/盈利/利率周期,我们认为宽松环境初期(前1-1.5年),驱动力有望向上修复。全球宽松预期下,利率和风险偏好的回升,将倒逼国内盈利修复进程加速。

“绝佳战略配置期”——ERP、盈利双重拐点渐近,优选风格。短期看,内外环境均向好,静待盈利修复。因此,从我们的4X4配置体系出发,站在ERP和盈利的双重拐点位置,推荐两条主线:1)优选风格。伴随消费库存双双回升,看好风格向消费和成长的轮动,消费看好盈利-估值性价比高的家电,成长看好政策扶持、自主可控的通信、计算机。2)兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

正文

1. 反弹减仓还是反转配置?——重申战略配置机会

反弹还是反转?我们有必要相信,“绝佳战略配置期”将持续证真。本周,上证综指上涨4.16%、创业板指上涨4.80%,其中非银板块上涨超过10%、计算机板块上涨7.5%。在此背景下,投资者最关心的问题莫过于“这次的行情是反弹减仓,还是反转配置?”。我们认为,“绝佳战略配置期”的判断后续将被不断证真,当前的配置机会才刚刚开始。自我们6月5日提出“进入绝佳战略配置阶段”以来,上证目前已回归3000点,逻辑正在不断证真。根据我们的4X4体系,短期风险事件的平抑将带动风险偏好回升,中长期看盈利的趋势性回升,而这将进一步推动风险偏好的趋势性回升。

原因:重大资产重组政策的突破,为风险偏好修复再添一把火。6月20日,证监会就修改《上市公司重大资产重组管理办法》公开征求意见,这意味着再融资政策宽松时代的再次到来。回顾历史,重大资产重组管理政策经历了“松-紧-松”的变化:1)2014年7月,借壳认定标准只有一个“资产总额”;“累计首次原则”计算期间无限期;允许配套融资;不允许创业板重组上市。此后,2015年定增公司数量同比上升77%,定增融资金额同比上升104%,同时创业板指、中证500等大幅上涨。2)2016年9月,政策修订为5大借壳认定标准(包括资产总额、营业收入、发行股份、净利润、资产净额;“累计首次原则”计算期间为60月内;不允许配套融资。此后,2017年定增公司数量同比下滑36%,定增融资金额同比下滑44%,同时创业板指、中证500等一路下挫。3)2019年6月,借壳认定标准删除“净利润”,“累计首次原则”计算期间为36个月内;恢复配套融资;允许创业板重组上市。我们认为,此次最大的变化在于恢复配套融资和允许创业板进行重组上市,资本向科创引流、助力优质成长企业有助于进一步提振市场风险偏好。

原因:全球宽松预期下,加速盈利拐点的到来。本周FOMC会议中,我们看到了更多的鸽派信号,一方面有七位FOMC委员预计今年降息两次,另一方面美联储明确表态缩表接近其计划寿命的终点。美国宽松预期的开启,一方面打开了国内货币政策空间,另一方面环节了汇率压制的压力。结合中美的ERP/盈利/利率周期,我们认为宽松环境初期(前1-1.5年),驱动力有望逐步向上修复。第一,ERP。2000年的衰退初期(阴影区第1年),标普500和A股风险偏好经历小幅下行(分别为1%和0.2%);2008的降息初期(阴影区第1年),标普500ERP下行1%、A股ERP下行2%。第二,无风险利率。2008年中美利率均下行,中国最高下行2.8%,但美国货币政策弹性更大、下行幅度更大(最高下行4%)。第三,盈利。降息初期A股盈利增速回升接近100%,而美股盈利稳定维持在高位。综合而言,全球宽松预期下,利率和风险偏好的回升均会带动盈利的修复,而这将倒逼国内盈利修复进程加速。

“绝佳战略配置期”——ERP、盈利双重拐点渐近,优选风格。短期看,科创板推出下的国内政策环境维持稳定反而存在较大向好可能。中期看,信用周期向盈利周期的传导过渡仍需要时间,但我们需要看到这过程之中的积极的政策信号。因此,从我们的4X4配置体系出发,当前站在ERP和盈利的双重拐点位置,推荐两条主线:1)优选风格。风格向消费和成长轮动过程之中,消费看好盈利-估值性价比高的家电,成长看好政策扶持、自主可控的通信、计算机。2)兼顾稳健性价比。看好低估值、稳盈利的银行、非银。此外,主题层面,推荐政策方向确定、节奏上有可能超预期的燃料电池、车联网和国企改革。

2. 周度市场表现

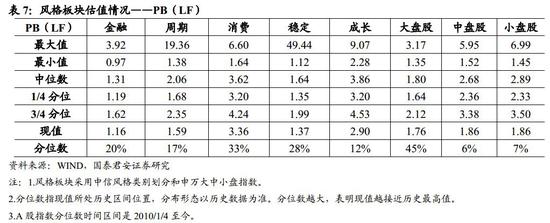

3. 估值情况

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)