【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:finance_biz@sina.com

来源:微信公众号“谈股问君”(lishaojunPhD)

国泰君安策略团队:李少君、陈显顺、周隆刚

导读

2018年是盈利和风险偏好共振年。往后看,盈利下行问题经济数据中可见一斑;风险偏好仍待改革破局。当前盈利下行与海外市场传染将是核心掣肘,建议审慎持两端。

摘要

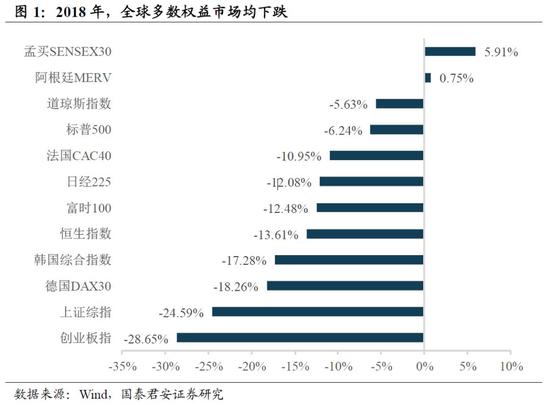

2018年,全球多数权益市场均下跌。2018年的最后一周,A股收跌而美股收涨:上证综指下跌0.89%,创业板指下跌1.56%,但道琼斯指数上涨2.75%、标普500指数上涨2.86%。纵观2018年全年,核心经济体权益市场均表现为下跌,平均跌幅在10%左右,其中A股跌幅领先(上证综指下跌24.59%、创业板下跌28.65%),美股跌幅较少(道琼斯指数下跌5.63%、标普500指数下跌6.24%),但仍创下2008年以来最大年跌幅。仅有少数新兴经济体(委内瑞拉、孟买等)权益市场上涨。我们认为,2018年是经济下行与利率上行交织的一年,全球增长率放缓叠加局部冲突恶化(贸易摩擦、英国脱欧、新兴市场汇率危机、法国黄背心等),盈利下行以及风险偏好下降带来全球股票市场的调整。

盈利下行:经济数据中已埋伏笔。经济存在下行压力已成为市场一致预期,但是对于企业盈利下行的节奏市场仍存在分歧。我们认为,近期公布的经济数据已埋下伏笔,企业盈利下行才刚刚开始。第一,2018年12月31日公布的PMI数据有几大特点:1)12月为49.4跌破荣枯线;2)量价齐跌,新订单分项从50.4下滑至49.7,出厂价格分项从46.4下滑至43.3。第二,工业企业利润增速从8月以来快速下滑,11月工业企业利润增速达-1.8%,时隔三年再次转负。而从历史上看,工业企业利润增速与A股盈利增速相关性较强。我们认为,经济数据下行趋势正在进行之中、未到转折之处,映射到企业盈利上,业绩下行才刚刚开始,盈利底部要到2019年下半年才能确认。

新年伊始,待改革破局。经济发展的最终命题在于利用有效的资源禀赋,创造最大化的社会效益。而在此过程之中,有效提高社会生产效率是关键方法。在经历第二产业向第三产业转变的过程中,传统的生产方式(地产、基建、传统制造业)的经济贡献率将逐步走低,而科技创新、消费升级、高端制造等领域的经济贡献率将逐步提升。改革鼓励创新企业、强化新兴经济动能发展将有效提升社会效率,鼓励科创企业、减税降费、推出科创板等都可见政府对于创新改革的决心和信心。2019年1月1日起,社保费转税、个税新政(起征点提高+六大抵扣)等改革政策开始正式实施。往后看,改革的力度和节奏将在3月政府工作报告中更为明晰,在此之前盈利问题掣肘和海外风险传染将是核心矛盾。

“盈利开始下行+改革等待发力”背景下主线仍未定,抓两头谨慎参与。从结构上看,风险偏好弹性与防御性需两手抓,看好上证50和中证500在当前市场风格状态下的相对表现。从行业层面来看,经济下行担忧与政策对冲力度加大预期共存,周期板块更多体现为政策驱动式的博弈性机会,消费板块景气高点已于2018年三季度出现。短期风险偏好企稳过程中,制造业中的TMT受益于弹性优势,看好银行地产低估值龙头股、黄金、公用事业等具有防御属性领域。

正文

1. 新年伊始,谨慎为之

2018年,全球多数权益市场均下跌。2018年的最后一周,A股收跌而美股收涨:上证综指下跌0.89%,创业板指下跌1.56%,但道琼斯指数上涨2.75%、标普500指数上涨2.86%。纵观2018年全年,核心经济体权益市场均表现为下跌,平均跌幅在10%左右,其中A股跌幅领先(上证综指下跌24.59%、创业板下跌28.65%),美股跌幅较少(道琼斯指数下跌5.63%、标普500指数下跌6.24%),但仍创下2008年以来最大年跌幅。仅有少数新兴经济体(委内瑞拉、孟买等)权益市场上涨。我们认为,2018年是经济下行与利率上行交织的一年,全球增长率放缓叠加局部冲突恶化(贸易摩擦、英国脱欧、新兴市场汇率危机、法国黄背心),盈利下行以及风险偏好下降带来全球股票市场的调整。

盈利下行:经济数据中已埋伏笔。经济存在下行压力已成为市场一致预期,但是对于企业盈利下行的节奏市场仍存在分歧。我们认为,近期公布的经济数据已埋下伏笔,企业盈利下行才刚刚开始。第一,2018年12月31日公布的PMI数据有几大特点:1)12月为49.4跌破荣枯线;2)量价齐跌,新订单分项从50.4下滑至49.7,出厂价格分项从46.4下滑至43.3。第二,工业企业利润增速从8月以来快速下滑,11月工业企业利润增速达-1.8%,时隔三年再次转负。而从历史上看,工业企业利润增速与A股盈利增速相关性较强。我们认为,经济数据下行趋势正在进行之中、未到转折之处,映射到企业盈利上,业绩下行才刚刚开始,盈利底部要到2019年下半年才能确认。

新年伊始,待改革破局。经济发展的最终命题在于利用有效的资源禀赋,创造最大化的社会效益。而在此过程之中,有效提高社会生产效率是关键方法。在经历第二产业向第三产业转变的过程中,传统的生产方式(地产、基建、传统制造业)的经济贡献率将逐步走低,而科技创新、消费升级、高端制造等领域的经济贡献率将逐步提升。改革鼓励创新企业、强化新兴经济动能发展将有效提升社会效率,鼓励科创企业、减税降费、推出科创板等都可见政府对于创新改革的决心和信心。2019年1月1日起,社保费转税、个税新政(起征点提高+六大抵扣)等改革政策开始正式实施。往后看,改革的力度和节奏将在3月政府工作报告中更为明晰,在此之前盈利问题掣肘和海外风险传染将是核心矛盾。

“盈利开始下行+改革等待发力”背景下主线仍未定,抓两头谨慎参与。国内经济数据波动率加大,而国内政策环境偏积极,市场关于政策进一步加码预期仍在继续升温。A股市场预期仍将处于反复波动状态,整体仓位上我们仍建议密切跟踪相关风险因素演化,保持谨慎。从结构上来看,风险偏好弹性与防御性需两手抓,更加看好上证50和中证500在当前市场风格状态下的相对表现。从行业层面来看,经济下行担忧与政策对冲力度加大预期共存;从景气周期角度看,资源周期板块景气高点预计将在明年一季度见到,周期板块更多体现为政策驱动式的博弈性机会,消费板块景气高点已于2018年三季度出现,预计景气的拐点的出现至少需等待两个季度。短期风险偏好修复过程中,具有业绩支撑以成长股为主的制造业中TMT仍受益于弹性较高优势,看好银行地产低估值龙头股、黄金、公用事业等具有防御属性领域相对收益机会。

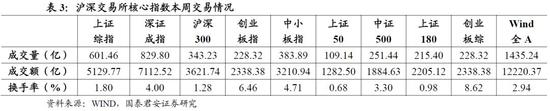

2. 周度市场表现

3. 估值情况

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)