来源:券商中国

原标题:‘聚焦科创板’已见79倍发行市盈率,科创板新股定价高不高?三个疑问待解

自2014年A股市场IPO定价实行23倍市盈率限制以来,市场已多年未见基于较高发行市盈率的新股定价。

这一情况已经被科创板和注册制试点改革打破:继华兴源创新股定价41倍市盈率后,睿创微纳、天准科技先后确定了发行价,发行市盈率分别为71倍和52倍(扣非前)。

二是IPO高定价是否是改革的必然结果?

三是怎么看待这种高定价的出现,未来如何应对?

我们结合A股历史运行情况,分别来尝试回答一下。

为什么放开定价管制?

放开IPO定价管制是此次改革的既定内容之一。在改革《实施意见》中有明确表述:“新股发行价格、规模、节奏主要通过市场化方式决定…对新股发行定价不设限制”。这说明,此次改革对于放开定价管制的态度是非常坚决的。

A股历史上有若干次放开IPO定价管制的尝试,其中最具代表性的就是2009年6月新股发行改革放开了定价管制。这次持续了3年多的实践,最终因二级市场持续低迷、舆论职责新股发行速度过快导致股指下跌,没能继续下去,先是2012年新股发行定价有条件管制的老措施被重新拾起,此后于2014年重回发行市盈率管制的老路。

发行市盈率控制在23倍,一时一地解决了新股发行定价过高的问题,但系统性的成本也极其高昂。所有公司均以类似的估值IPO,带来了至少以下问题:

一是价格信号缺失,类如黄金和黑铁同价,使得市场主体短期内无法为好公司“投票”和“称重”,不管公司的个体差异多大、质地优劣与否,从市场拿到的价格(估值)一概相同,配置给黄金的资源少了,配置给黑铁的资源多了,这就弱化了市场的资源配置能力。

二是风险偏好扭曲,一级市场彻底演变为无风险市场,大量市场主体以“买彩票”的心态申购新股,并在新股上市后的连续涨停中演绎泡沫,恶化了供求关系。这导致一级市场越来越不关心企业基本面,二级市场上市初期则几乎全部经历脱离基本面的连续炒作,新股发售和新股上市越来越成为投机博傻的过程。

三是市场主体能力退化,投资者不能有效区分企业质地,发行人没有动力争取更好的价格,中介机构和询价对象的价值发现、风险定价能力严重萎缩。

从事后看,一个有效的市场,应该通过充分的博弈,通过赚钱的奖励和亏损的惩罚,为好企业配置更多资源,为不同风险偏好的资金找到栖身之所,让不同的主体各安其位,从而在发挥市场效率的基础上,更有力地支持实体经济。在价格信号缺失、风险偏好扭曲、主体能力退化的条件下,这个目的很难达到。

实践说明,通过发行市盈率管制的方法,孤立地解决新股发行定价“三高”问题,整个市场的效率会降低,能力会下降,经济和市场总体付出的代价会更大——人们已经逐渐意识到,相比“三高”所体现的成本而言,管制发行价格的成本明显更高。而这就是此次改革要针对的重要问题之一。

所以,此次改革将“新股发行价格、规模、节奏主要通过市场化方式决定”作为明确的改革措施,体现了准确的问题导向,是为经济和市场谋出路、谋发展的重要决定。

首先,人们记忆中的“三高”可能在科创板成为历史,是因为“三高”是特定阶段的特殊现象。

以高市盈率为主要特征的“三高”,对应着以制造业、能源、金融为代表产业的股市发展阶段。市盈率估值法(PE)也相对更适应这些盈利水平和增速较为稳定产业的估值需求。那时,A股市场上也几乎只接受PE。

科创板设立后,符合条件的亏损企业也可以发行上市,此时市盈率估值法就失去了准星。例如我们熟悉的、长年亏损的特斯拉,就没法用PE估值,市场主流的相对估值模型有PS、PB、 EV/EBITDAR三种。

在同一公司发展过程的不同阶段,市场也倾向于采用不同的估值方法。例如,早年作为电商平台的亚马逊,通常使用PCF法估值;而作为云计算供应商的亚马逊,在投入期使用EV/EBITDA方法估值,成熟期使用PS估值。

由此可见,尽管PE仍然是主流估值方法,但随着百业千姿的科创企业进入市场,估值方法将不再是PE独大,所谓“三高”也就缺少了基础。

那么,目前尚适用PE估值的科创板新股,到底高不高?

从睿创微纳定价结果看,该定价低于报价平均水平的“四价下限”,说明机构投资者总体认可其估值;低于可比公司高德红外最新静态市盈率126.71倍与大立科技最新静态市盈率86.55倍;位于中信证券投资价值研究报告建议区间16.03元/股-24.04元/股内,位于多数证券公司建议的估值区间。

天准科技定价也低于报价平均水平的“四价下限”,对应静态市盈率高于行业市盈率31.26倍,高于4家可比公司精测电子、机器人、赛腾股份、先导智能平均静态市盈率49.68倍;但未超出预计市值报告和投资价值研究报告的估值区间范围。根据主承销商海通证券出具的投资价值研究报告,公司2019年至2021 年营业收入预计为7.75亿元、10.54亿元、13.26亿元,对应增速分别为52.56%、35.98%和25.73%;归母净利润预计分别为1.30亿元、1.90亿元和2.49亿元,对应增速分别为37.61%、46.15%和31.05%。主承销商海通证券出具的投资价值研究报告按照市盈率(P/E)、市销率(P/S)两种估值法估值,确定的参考市值区间为40.21亿元至54.48亿元,对应发行价格区间为20.77元/股至28.14元/股。

由此可见,目前的定价情况,既有低于二级市场平均水平的定价,也有高于二级市场平均水平的定价。不可否认,其中可能存在对科创板新股上市后表现良好的预期,因此机构投资者乐于通过高报价获得筹码,以获得博弈性收益。

那么,这种乐观预期是否将长期存在呢?乐观预期是否有风险呢?市场的约束大概会怎样体现呢?

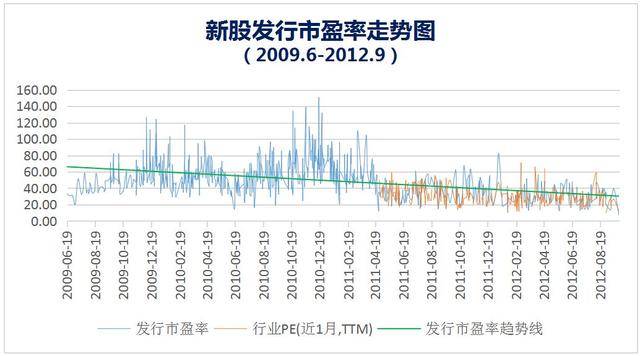

的确,在2009年6月放开管制后,新股发行市盈率有一路走高的趋势,至2010年末达到高点。特别是随着创业板新板块的开设,由于市场存量资金规模大,而新股供应规模小,短期的供求不平衡,导致发行市盈率攀升明显。具体看来,创业板首批公司南风股份(维权)突破70倍发行市盈率,此后鼎汉技术突破80倍发行市盈率,阳普医疗突破100倍发行市盈率。2009年全市场新股发行市盈率平均53倍,2010年提高到59倍。

我们可以明显看出,2011年二季度是新股发行市盈率的分水岭,此后发行市盈率明显下降了一个台阶,由50倍PE上下迅速回落到30倍PE上下——这是因为2011年上半年市场出现了破发潮,总共140余只新股中,有近120只出现破发——市场,特别是一级市场,开始为此前的过度乐观付出代价。

当一级市场通过破发的方式扭转了“新股不败”的预期后,“彩票”终于现出“股票”的原形,市场参与者突然明白:

1.原来新股是可以亏钱的,不能随便买。

2.相对质地较差的公司不应该高价买。

3.这一点是最重要的:短期看,一级市场的高定价可能引发二级市场的进一步炒作,即“一级市场是二级市场的泡沫策源地”;但长期看则是相反,二级市场的形势才决定一级市场定价。

在这场生动的风险教育课过后,我们可以看到,自2011年二季度,证券业协会开始披露行业滚动市盈率数据后,新股发行估值迅速贴紧了相关行业的二级市场估值水平(见橙色线)。并且,更重要的一点变化是——

如果我们把这三年多的实践加一条趋势线(见绿色线)的话,可以明显地看出:在市场的强烈约束下,新股发行市盈率的总体趋势,从60倍一路回归到30倍。

这张图背后实践过程,可以回答本节的问题,即:改革放开新股定价管制,短期可能确实存在乐观预期(叠加新开板块必然存在的新股供小于求问题),但如果保持定力,放手让市场约束发挥作用,长期看,改革并不必然带来高价发行,反而会自动约束高价发行。

当然,发行定价“三高”是一种过头,“破发”也是一种过头。理想的局面是既不高也不低,但这种美好期望与市场短期的随机走势往往存在巨大差距:短期内,市场就是喜欢涨过头或跌过头,不是那么“听话”,但这就是市场的特点,我们应该敬畏和适应它。

需要说明的是,回头看,我们或许可以把握新股定价到底高不高,但是向前看,我们缺乏判断新股定价高低的能力。

但总会有人承担后果。科创板引入了保荐券商“跟投”机制,科创板自律委并建议抽取6类中长线资金对象中10%的账户,实施6个月的网下配售股票锁定期。

也就是说,无论定价高低,都由买者自负。这检验着机构投资者的能力和谨慎,检验着中介机构的声誉和资金实力,也突出了发行人与机构之间的博弈。

总之,会有人埋单的。

同时,也要提醒广大公众投资者,如果您认为科创板新股定价过高,则千万不要参与申购和新股炒作,要把行动和思想统一起来,因为这次真的是买者自负啊!

改革真的是块试金石。资本市场的几类主体都要接受检验,在新股发行定价这个环节,我们要仔细看看下面这份清单:

一是发行人有没有充分披露信息,特别是在“高价发行”中,定价有没有充分的基本面依据,依据是否经得起中长期的检验。谁没有经受住检验,我们就要记住它。

二是询价配售对象有没有理性、审慎报价,有没有为了博取一二级市场价差而吃相太过难看,有没有发挥机构投资者专业、理性、审慎的作用。谁没有经受住检验,我们就要记住它。

三是中介机构有没有认真做好投价报告,为新股定价提供的依据是否有力,有没有从长期视角审慎执业,平衡好赚取保荐发行费用与规避“跟投”风险的关系。谁没有经受住考验,我们就要记住它。

四是投资者有没有清楚意识到“买者自负”的后果,有没有自主决策、自担风险,有没有将新股炒作失败的风险外溢给市场。

在前不久的陆家嘴论坛上,刘鹤副总理再次强调,要“最大限度减少不必要的行政干预,让投资者自主进行价值判断”。坚决放开新股发行定价管制,理性看待改革与高价发行的关系,采取措施便利市场通过价格充分表达意见并杜绝短期化倾向。只要做到这三件事,“出来混,早晚要还的”。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)