来源:蓝鲸财经

今日,云天励飞在上交所科创板挂牌上市,发行价43.92元/股,开盘报121元/股,涨幅达175.5%,总市值429.71亿元。

伴随着人工智能的热潮,云天励飞近年的营收呈现快速上涨趋势,但其仍未摆脱亏损状况。2019年至2022年前六月,其累计净亏损高达15亿元,且毛利率也整体呈现出下跌趋势。

云天励飞在招股书中表示,近两年其计算机视觉解决方案的市场份额预计在1%左右。在巨头林立的赛道内,其依靠这微弱的市占率该如何与巨头展开竞争,将是其不得不思考的课题。

三年半净亏超15亿元,毛利率在同行可比公司中垫底

报告期内(2019 -2021年以及2022年1-6月),云天励飞的营业收入分别为2.3亿元、4.26亿元、5.66亿元、1.85亿元,前三年的营业收入复合增长率达到56.69%。

但该公司始终仍未摆脱亏损,报告期内净亏损分别为5.1亿元、3.98亿元、3.9亿元和2.3亿元。截至2022年6月末,该公司合并口径累计未分配利润为-9.92亿元,尚未盈利及存在未弥补亏损。

对此,云天励飞解释称,该公司所在的人工智能领域存在前期研发投入高的特点,在产品实现规模化销售前,公司需要持续进行投入。

同时,云天励飞坦承,未来一段时间,由于人工智能行业属于技术密集型行业,存在持续进行高强度研发的需求,该公司收入规模有可能无法支撑其进行持续大规模研发投入和市场开拓等活动,可能将面临持续亏损的风险。即使将来能够实现盈利,亦未必能在其后期间保持盈利。预计首次公开发行后,该公司短期内无法现金分红。

不仅如此,报告期各期,该公司毛利率在同行可比公司中处于垫底水平,分别为43.71%、36.74%、38.82%、35.72%,整体呈现一定下降的趋势。

对此,云天励飞解释称,报告期内,虹软科技毛利率较高,主要原因为虹软科技专注于软件领域,不存在硬件成本。寒武纪的毛利率相对较高,主要原因系其主要通过IP授权取得收入,该模式下成本较低。

2019年至2021年,剔除虹软科技、寒武纪后,该公司毛利率水平与同行业上市公司平均水平更为接近,但低于同行业平均水平。主要系云天励飞在部分项目中为满足客户对AI解决方案的需求,在自身核心产品的基础上,配套提供项目所需的其余产品及安装服务等,该部分产品及服务拉低了该公司整体的毛利水平。

前五大客户集中度超50%,云天励飞坦承稳定性相对较低

在产品使用寿命方面,云天励飞表示,出售给客户的软件类产品不存在使用寿命问题但存在更新换代的需求,当其推出新一代软件产品时,客户会根据自身使用情况及潜在需求选择更新相应软件产品。出售给客户的配套硬件主要为摄像头和服务器,此二者的使用寿命一般为3-5年。

因此,云天励飞称客户通常不会在同一年度为同一场景、实现相同功能而重复采购。受到产品使用寿命影响,客户重复购买周期通常较长,通常只执行对云天励飞已销售产品的维修和升级等操作,同一场景的复购周期一般不短于产品使用寿命。

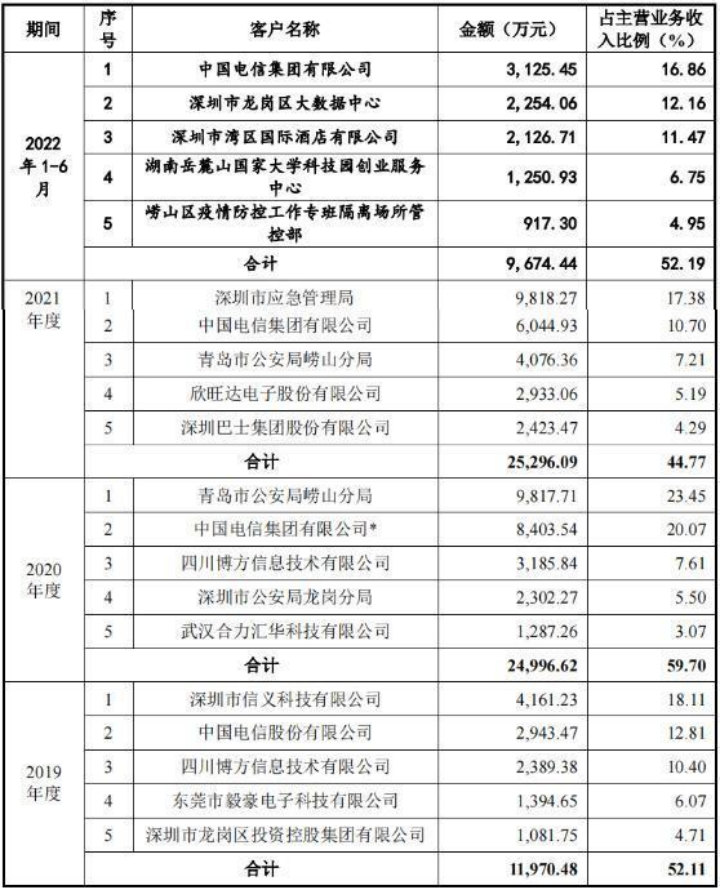

在报告期各期云天励飞的主要客户变动方面,前五大客户的销售金额合计占主营业务收入比例分别为52.11%、59.70%、44.77%及52.19%,客户集中度较高。

同时,云天励飞坦承,报告期内前五大客户存在较大波动,报告期内各期均存在若干个新增的重要客户,前五大客户稳定性相对较低。若公司未能继续维持与主要客户的合作关系,将给公司业绩带来不利影响。

可以看出,云天励飞的前五大客户并不稳定,第一大客户先后由深圳市信义科技有限公司变为青岛市公安局崂山分局,再变为深圳市应急管理局、中国电信集团有限公司。

根据招股书,在报告期重大合同依赖方面,2019年至2022年6月末,云天励飞与客户之间签署的已履行完毕或正在履行的金额超过3000万元(含)的重大销售合同虽然数量很少,但合计金额超过5.29亿元,占报告期内签订合同总额的比例约为28.43%。该公司的营业收入变化受到重大合同的取得和执行情况的较大影响。

在手订单方面,云天励飞截至2022年6月末的在手订单金额约2.36亿元,本年度的营业收入将受到该等订单在当期的执行效率和完成程度的较大影响。

主营业务收入占比超70%,毛利率整体下滑

云天励飞在招股书中介绍称,当前其营收主要来源于公司在数字城市运营管理及人居生活智慧化升级各应用场景中,基于自研的算法软件、芯片等核心产品,搭配外购的定制化或标准化硬件产品、安装施工服务等,根据客户需求交付相应软硬件产品或解决方案。

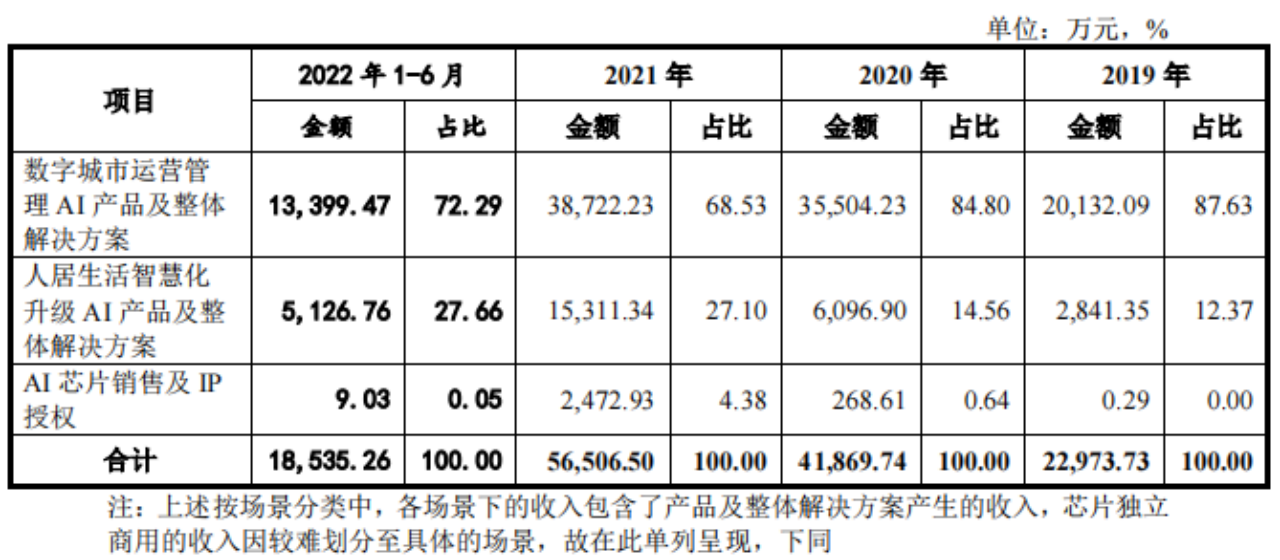

报告期内,该公司主营业务收入中,数字城市场景下的业务收入分别为2.01亿元、3.55亿元、3.87亿元、1.34亿元,占比分别为87.63%、84.80%、68.53%、72.29%。

可以看到,尽管近年来其数字城市场景下的收入占比逐年收缩,但目前该业务的营收占比仍然超过70%。

根据招股书,云天励飞成立初期主要专注于数字城市运营管理,并在此基础上利用积累的技术优势拓展开发了人居生活智慧化升级业务。在人居生活场景下的业务拓展尚在初期,人居生活场景下业务收入的成长存在一定不确定性,预计在未来较长一段时间仍将以数字城市治理业务为主。

值得注意的是,报告期各期,该公司数字城市运营管理的毛利率分别为41.9%、33.68%、37.04%及33.65%,已从2019年的41.9%降至33.65%,毛利率呈波动趋势。

云天励飞在招股书中解释称,数字城市运营管理毛利率呈波动主要原因为:该公司数字城市运营管理提供综合性解决方案,方案主要由自主研发软件、外购硬件及安装服务构成,其中,自主研发软件在前期开发阶段均已费用化,该业务主要成本为设备的硬件成本及安装服务成本。当外购硬件或者安装服务比例提升时,项目毛利率会呈下降趋势。

报告期各期,人居生活智慧化升级的毛利率分别为55.39%、45.11%、37.92%及41.1%。该类业务报告期内整体呈波动下降趋势,主要原因为该业务成立前期销售产品主要为软件产品。随着该类业务模式逐步成熟、业务量逐步上升,销售产品逐渐由软件产品转向为整体解决方案,解决方案中硬件及安装服务成本较高,使得该类业务毛利率有所下降。

市占率仅1%,何以同巨头竞争

近年来,国内人工智能行业发展迅速,竞争愈加激烈。

在视觉人工智能领域,国内主要企业除云天励飞外,还包括商汤科技、旷视科技、依图科技、云从科技等,这些企业与云天励飞的业务和盈利模式较为接近,都聚焦于视觉人工智能技术和产品的研发与应用,依赖自身技术先进性和创新性生存和发展。

同时,海康威视、大华股份、宇视科技、苏州科达、东方网力等传统安防厂商,以及凭通信设备起家的华为和以视频存储硬件起家的浪潮等企业也通过产业链延伸的方式涉足其中。在人工智能芯片领域,亦有寒武纪、英伟达等重要参与方。更别说,该公司还可能面临来自全球科技公司的潜在竞争。

云天励飞表示,竞争加剧可能导致该公司产品价格、利润率或市场占有率下降的风险。“作为初创企业,该公司经营规模与部分业务领域涉足人工智能行业的大型企业如华为、海康威视和英伟达等相比,在业务规模、产品和解决方案覆盖的场景类型和销售网络的覆盖方面存在劣势。”

在计算机视觉人工智能领域,根据沙利文咨询的统计和预测,2020年和2021年中国计算机视觉行业市场规模分别约为406.3亿元和669.1亿元人民币;按此规模测算,云天励飞近两年的计算机视觉解决方案市场份额预计在1%左右。

由此可见,云天励飞的市场份额总体仍较小,同行业的旷视科技、依图科技、云从科技等企业已公开的营业收入规模均大于该公司。

在人工智能芯片领域,根据甲子光年的统计,2020年中国云端AI芯片的市场规模可以达到111.7亿元,边缘与终端芯片为39亿元。云天励飞表示,其AI芯片的独立销售尚处于爬坡期,2020年的相关收入尚处于百万量级,2021年相关收入增加至千万级,发行人尚属于行业内的初创企业。

对人工智能领域的上市公司而言,可谓是几家欢喜几家愁,尽管一些公司仍处于亏损状态,但其亏损情况已经出现收窄迹象。比如,商汤2022年的亏损净额已经收窄至60.93亿元;而寒武纪2022年归母净亏则进一步扩大41.4%至11.66亿元。

云天励飞坦承,由于目前业务仍处于发展初期阶段,市占率仍处于相对较低的水平。面对如此众多的巨头和初创公司入局,云天励飞依靠其微弱的市占率,该如何在激烈的行业竞争中继续生存,又何时能够实现盈利,值得我们继续观察。

责任编辑:何松琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)