感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:市值风云

作者:长风

流程编辑:Cici

2019年4月18日,新三板老兵久日新材(430141,OC)的科创板上市申请获上海证券交易所受理。久日新材主要从事系列光引发剂的研发、生产和销售。

根据招股说明书显示,公司的光引发剂业务市场占有率约为30%,在光固化剂领域具有全球影响力。

一、关注股权架构

久日新材成立于1998年,并于2012年9月在新三板挂牌交易,成为天津市首家在新三板挂牌企业。

公司控股股东为赵国锋,直接持有公司股权的比例为23.70%;王立新为其配偶,直接持有公司股权的比例为1.78%。两人直接和间接合计持有公司26.80%的股权,为公司的实际控制人。

在IPO发行审核过程中,证监会对上市公司存在契约型私募基金、资产管理计划、信托计划类股东(俗称“三类股东”)的情况一般会给予重点关注,因为“三类股东”里面可能存在层层嵌套和高杠杆,以及股东身份不透明、无法穿透等问题。

根据《上海证券交易所科创板股票上市规则》中的规定,持有上市公司5%以上股份的契约型基金、信托计划或资产管理计划,应当在权益变动文件中披露支配股份表决权的主体,以及该主体与上市公司控股股东、实际控制人是否存在关联关系。

契约型基金、信托计划或资产管理计划成为上市公司控股股东、第一大股东或者实际控制人的,除应当履行前款规定义务外,还应当在权益变动文件中穿透披露至最终投资者。

换句话说,科创板放宽了对“三类股东”的信息披露和穿透要求,如果“三类股东”持股比例少于5%,穿透和披露要求明显降低。

截至目前,公司不存在信托计划类股东持股情况,但存在7家契约型基金、资产管理计划类股东,它们合计持有公司股权的比例约为1.62%,比例不足5%。

二、公司产品介绍

公司成立初期主要从事精细化学品的研发、生产与销售,涉及少量光引发剂型号。公司自2007年起确立了以光引发剂作为主营业务发展方向,通过自主研发,产品的种类不断增加,现已拥有184、1173、TPO、369、907、DETX、ITX等十余个光引发剂产品的量产能力。

这里科普下光引发剂、光固化等专业名词的相关知识,以便更好地理解公司所从事的业务。

光引发剂指的是一类在光照下产生自由基、阳离子等从而引发单体或低聚物聚合、交联、固化的化合物。

光固化是指在UV(紫外光)或可见光的照射下,光引发剂吸收特定波长的光子,产生自由基或阳离子,引发单体和低聚物发生聚合和交联反应,在极短的时间里生成网状结构的高分子聚合物,进而实现固化。

UV光固化配方产品主要包括UV涂料、UV油墨、UV胶粘剂等,主要由光引发剂、单体、低聚物和助剂混合而成。

光引发剂是光固化材料中的核心组成部分,其性能对光固化材料的固化速度和固化程度起关键性作用;低聚物为光固化配方的主体,用量最大;单体用于溶解和稀释低聚物。

一般情况下,光引发剂的使用量在光固化材料中占比为3%-5%,但由于光引发剂价格相对昂贵,其成本一般占到光固化产品整体成本的10%-15%。

而光固化材料是传统溶剂型涂料、油墨、胶粘剂的重要替代产品,是国家减少VOCs排放、治理大气污染的重要手段和措施。

光固化材料具备环保、高效、节能、适应性广等优良特性,广泛应用于国民经济的众多领域,包括木器涂装、塑料制品涂装、装饰建材涂装、包装印刷、汽车部件、电子涂装、印刷线路板制造、光纤制造、3D打印等多种行业。

随着世界各国对环保要求的不断提高和技术进步,光固化材料的应用范围不断拓展,市场需求持续扩大。

公司所生产的光引发剂产品主要应用于光固化配方产品的生产制造。公司除光引发剂产品外,目前还进行少量精细化学品的生产和销售,并销售单体产品。

公司在湖南、山东、江苏建立了三个现代化生产基地,实现主要光引发剂品种有两个工厂同时生产,从而保障了对下游客户供应的稳定性和安全性。

根据中国感光学会统计数据显示,2016年、2017年我国光引发剂产量分别为3.34万吨、3.32万吨,同期公司产量分别为7,313 吨、9,109吨,占比分别为22%、27%,公司已成为国内产量最大、品种最全的光引发剂生产供应商。

三、财务状况分析

1、收入增长较快

公司2016年至2019年第1季度实现主营业务收入分别为6.38亿元、7.39亿元、10.05亿元和4.11亿元,逐年增长,发展势头良好。

公司的主营业务收入按产品类别可划分为光引发剂、单体、精细化学品和其他四大板块,其中光引发剂是公司收入的最主要来源。

公司2016年至2019年第1季度实现光引发剂收入分别为5.47亿元、6.71亿元、9.59亿元和3.99亿元,占主营业务收入的比重分别为85.76%、90.86%、95.45%和97.25%,逐年提升;

主要是因为受益于环保政策影响,下游UV光固化配方产品的需求大幅提升,从而带动作为关键与必备原材料的光引发剂的需求上涨,光引发剂整体供不应求,价格上涨。

公司报告期内实现单体收入分别为0.52亿元、0.55亿元、0.20亿元和0.02亿元,占比分别为8.13%、7.40%、2.00%和0.42%,逐年下滑,主要是因为公司计划逐步实现单体的自主生产,因而减少单体的对外采购。

公司来自精细化学品收入和其他收入占比均不超过5%,占比较小。

公司的主营业务收入按地区来分类可划分为境内收入和境外收入。

公司报告期内来自境外的收入分别为2.56亿元、3.19亿元、4.54亿元和2.21亿元,占比分别为40.21%、43.14%、45.24%和53.79%,随着公司品牌影响力的扩大和海外销售体系的不断完善,公司来自境外的收入占比逐年提升。

公司的主营业务收入按销售模式来分类可划分为直销模式收入和经销模式收入。

直销模式是指公司直接与下游UV涂料、UV油墨等光固化配方产品生产企业签署购销合同并向其供货。目前公司的国内销售主要采用的是直销模式。

经销模式为买断式经销,即公司与经销商签署购销协议,并按照订单约定发货,产品由经销商签收后实现产品控制权的转移。经销商购得公司产品后,无需经过其他生产加工程序而直接向终端用户销售。

公司经销模式的主要销售对象为境内外化工产品贸易商,目前公司的出口业务主要采用的是经销模式。

公司报告期内来自直销模式的收入分别为2.39亿元、2.91亿元、4.94亿元和2.06亿元,占比分别为37.42%、39.45%、49.20%和50.24%。公司不断提升直接服务终端客户能力,直销收入及占比持续增长。

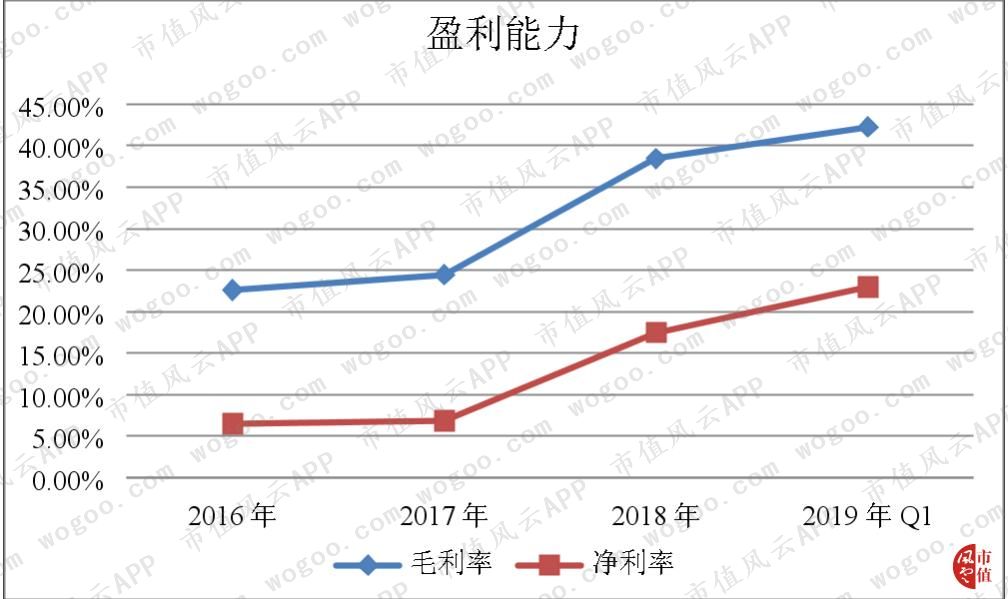

2、盈利能力提升

公司2016年至2019年第1季度的综合毛利率分别为22.64%、24.46%、38.45%和42.27%,整体呈上升趋势,说明公司产品的竞争力在增强。

综合毛利率的提升主要是由于公司主打产品光引发剂的销售价格涨幅大于成本涨幅,光引发剂的毛利率持续走高所致。

公司报告期的净利率分别为6.48%、6.84%、17.50%和22.96%,逐步走高,说明公司产品的盈利能力在不断提升。

3、研发投入稳定

公司根据市场需求和行业发展情况,持续不断地进行研发投入。

公司近3年来的研发投入分别为0.25亿元、0.29亿元和0.43亿元,占营业收入的比例分别为3.97%、3.91%和4.30%,可以看出,公司的研发费用率较为稳定。

公司研发费用率与同行业可比公司扬帆新材、固润科技差异不大,但显著低于强力新材,主要是因为公司收入规模较高,同时产品应用领域差异较大,从而导致研发费用率存在一定差异。

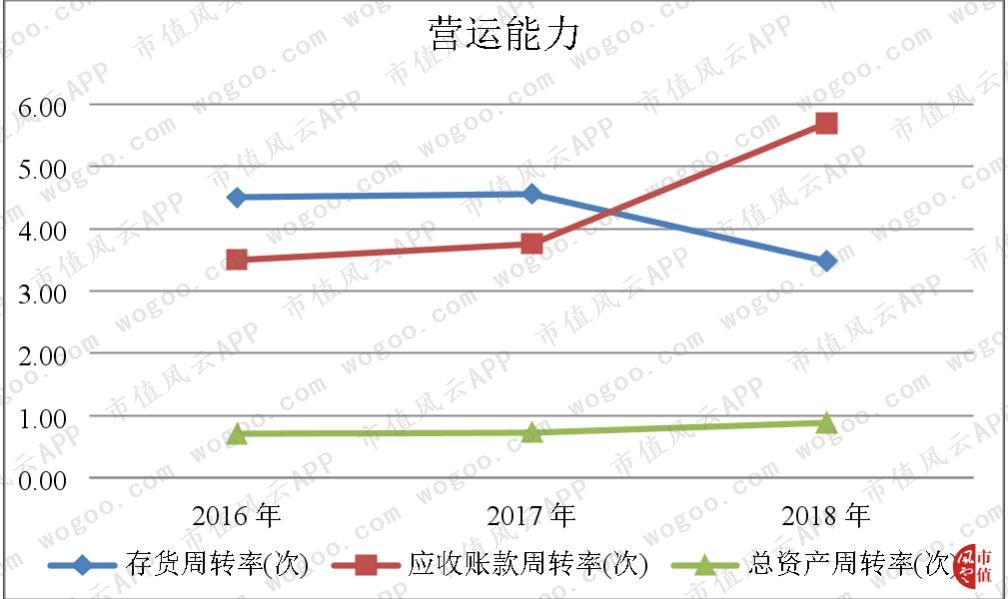

4、营运能力增强

公司近3年来的存货周转率分别为4.50次、4.56次和3.48次,2018年的存货周转率有所下滑,主要是因为市场上光引发剂产品供不应求,公司根据市场需求增加原材料及产品备货量所致。

公司近3年来的应收账款周转率分别为3.50次、3.76次和5.69次,持续提升,主要是公司加强应收账款管理,对长账龄应收账款进行了核销;

另外,随着公司在光引发剂领域品牌影响力的逐步提高,公司相应缩短对中小客户的账期,同时光引发剂市场需求旺盛,收入上涨幅度高于应收账款增长幅度,账期相应降低。

公司近3年来的总资产周转率分别为0.71次、0.73次和0.88次,呈上升趋势,说明公司的资产管理效率不断提高。

5、资产结构

公司2016年末至2019年1季度末的非流动资产分别为5.00亿元、5.73亿元、6.09亿元和6.36亿元,占总资产的比重分别为50.76%、54.57%、49.43%和47.32%,基本上维持在一半左右的水平。

公司流动资产和非流动资产占比相当,说明公司的资产构成较为均衡。

6、偿债能力提高

公司2016年末至2019年1季度末的资产负债率分别为42.72%、41.48%、36.24%和30.87%,逐步走低,说明公司的长期偿债压力不断减轻,债务偿还能力较强。

公司2016年末至2019年1季度末的流动比率分别为1.21、1.31、1.61和1.93,速动比率分别为0.94、0.93、1.06和1.31,均呈现出一路走高趋势,说明公司的短期偿债能力逐年提升,短期偿债风险不大。

四、结束语

日久新材本次募集资金投资项目主要是紧密围绕公司主营业务而展开,由公司及全资子公司东营久日负责实施。

公司若能成功登陆科创板上市融资,将有助于公司在现有业务基础之上,突破现有产能限制,提升研发能力,从而进一步提升公司的盈利能力以及巩固公司的市场地位。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:曹婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)