感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

原标题:独家|优刻得“变脸”:净利暴跌84% 预警无法持续经营 欲募资47亿为圈钱?

来源:时间财经

优刻得科技股份有限公司(以下简称“优刻得”)是一家云计算服务商,其科创板IPO申报稿于2019年4月1日被受理,是当时已受理30家计划募资第一的企业,截至9月26日发稿时,它也是科创板158家计划募资第二多的企业,计划募资47.48亿元。

初次提交IPO申报稿时,优刻得拿出了“同股不同权”的股权架构,与阿里云、腾讯云竞争对手的市场地位,还有不错的的财务表现,然而,当优刻得拿出了2019年上半年净利润大幅度下降的上半年财报时,其持续盈利能力恐将成为科创板上市委最大拦路虎。

市场地位急剧下滑

优刻得申报稿称,其依托位于亚太、北美、欧洲等地的全球29个可用区以及北京、上海、广州、深圳、杭州等地的国内线下服务站,已为上万家企业级客户在全球的业务提供云服务支持,间接服务终端用户数量达到数亿人。

优刻得客户包括互动娱乐、移动互联、企业服务等互联网企业,以及金融、教育机构、新零售、智能制造等传统行业的企业。

财务营收数据也很好看。优刻得最主要的收入来源是公有云,其2016年、2017年、2018年公司公有云的业务收入分别为47,219.80万元、76,399.46万元、101,112.50万元,分别贡献了91.43%、90.97%和85.15%的营业收入。

其来自于境外数据中心的收入也不错,其金额分别为3,579.66万元、6,636.05万元和11,912.28万元,复合增长率达到82.41%。

其根据IDC发布的报告,2018年上半UCloud在中国公有云IaaS市场中占比4.8%,位列阿里云、腾讯云、中国电信、AWS、金山云之后,排名第六位。

其中,阿里云创立于2009年,是全球领先的云计算及人工智能科技公司之一,阿里云有8000 多家合作者,服务客户超过230万,2018财年中国有40%的500 强企业、50% 的上市公司、80%的科技公司是阿里云的客户,客户则涉及行业多达六十多个。

而腾讯云则基于QQ、微信、腾讯游戏等海量业务,从基础架构到精细化运营,从平台实力到生态能力建设,腾讯云将之整合并面向市场,为企业和创业者提供集云计算、云数据、云运营于一体的云端服务体验。

其次是中国电信云和金山云。中国电信云为用户提供云主机、云存储、桌面云、专属云、混合云、CDN等全线产品,同时为政府、医疗、教育、金融等行业打造定制化云解决方案。

金山云为金山集团旗下云计算品牌,是全球领先的云计算服务提供商之一,创立于2012年,在北京、上海、成都、广州、香港和北美等全球各地设立数据中心及运营机构。

亚马逊云(AWS)则是亚马逊公司的网络服务部,已为各种规模的企业提供了云基础设施平台。借助AWS,企业可以申请计算能力、存储和其他服务,获得全球性的计算基础设施。

然而,根据IDC的最新报告,优刻得在中国公有云IaaS市场的份额由2018年上半年的4.8%下降至2018年全年的3.4%。

优刻得招股书上会稿及回复函称,2019年全年及以后年度优刻得存在业绩持续下滑甚至亏损的风险,有可能面临无法持续经营的风险。

净利润大幅下降

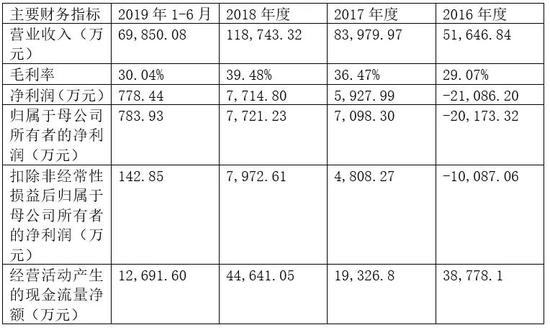

优刻得披露的最新财报显示,2019年上半年净利润同比2018年上半年大幅度下降84.31%。具体数据如下:

这些数据显示:优刻得的净利润像乘上了“过山车”。从2016年度的-21,086.20万元上升到2017年5927.99万元,再上升到2018年的7714.80万元,然而,2019年上半年,则只有778.44万元。

经营活动产生的现金流量净额也是如此。从2016年度的8778.11万元飙升到2017年度的19326.83万元,再飙升到2018年的44641.05万元,几乎按200%以上的速度增长,然而,2019年1-6月,只有12691.60万元。

看一下优刻得的业绩预报,同样感到“寒意”:

2019年1-9月发行人业绩预告情况如下:

也就是说,按业绩预告,与2018年1-9月份同比计算,2019年1-9月的扣除非经常性损益后的净利润几乎下降100%,仅剩下130-150万元。

优刻得将大幅度下降的原因归结为云计算市场竞争激烈,具体包括主要产品降价、固定资产成本上升、下游互联网行业增速放缓。

第一是主要产品持续降价导致毛利率下降。由于阿里云、腾讯云等头部云计算服务商进行竞争性降价,以及单位资源采购价格下降、规模效应摊薄平均成本等多重因素的影响,云计算产品降价已成为行业内常态化的趋势。

第二是固定资产不断增加导致成本上升。2018年下半年优刻得对服务器资源进行较大批量的采购和部署,并配套采购数据中心资源,导致2019年上半年的经营设备折旧和数据中心费用占比大幅上升,使得净利润同比下降,这一趋势有可能继续。

第三是下游互联网行业增速放缓导致收入增长放缓。近年来,由于互联网客户端流量红利消退以及行业监管政策变化的影响,云计算下游互联网行业尤其是消费互联网的整体增速逐渐放缓,短期内可能继续维持这一趋势。这可能导致发行人的收入增速持续放缓,净利润继续下滑。

总之,优刻得之所以客户开拓受阻、市场地位下降、净利润持续下滑,是因为云计算市场竞争进一步加剧所致。

最后,优刻得发出风险信号。2019年全年及以后年度存在业绩持续下滑甚至亏损的风险。在《审核中心会议补充意见落实函之回复》说:“如在此情况下,公司无法获取足够的资金支持进行有效应对从而扭转业绩下滑的情形,公司则会面临无法持续经营的风险。”这就意味着,如这次融资不顺,优刻得公司将有可能不再持续经营或转手他人。

经济学家宋清辉告诉时间财经,持续盈利能力有问题是对IPO影响最大且最致命的被否原因。此次,优刻得登陆科创板将遭遇“持续盈利能力”的致命考验。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:王帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)