基金红人节|金麒麟基金大V评选 百位大咖入围→【投票】

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源: 证券市场周刊

中粮期货有限公司 娄建利

文华工业品指数在4月呈现先扬后抑的走势,节后上涨力度不足,连续三个交易日回落,月内涨势收窄至0.14%,反弹走强行情也是出现了终结迹象,下跌力量渐增,新的一周预计还是存在调整压力。从大类板块来看,有色板块震荡走升延续,化工板块则是率先出现了下跌破位,黑色板块相对较强的走势也是出现了承压迹象。

清明节后一周螺纹钢、热卷、铁矿石均有一定跌幅,热卷跌幅相对较大,随着建材需求的上升,本月螺纹钢的表现整体好于3月份,但随着全市场的调整压力犹存,盘面压力也是小幅抬头,尚未出现爆发力。现货多延续上涨的情况下,螺纹钢强于热卷,但冷轧的上涨提速,对热卷的支撑动能将增强,板块整体的强势格局预计也将延续。

本期全国螺纹钢均价5120元/吨,环比前一周上涨127元或2.54%,4月份累计上涨217元,其中北方市场涨幅较大,多个城市涨幅在200元以上,华东地区涨幅较小。全国热卷均价5594元/吨,环比前一周上涨99元或1.80%,4月份累计上涨253元,区域性价差较为明显,华东市场是小幅探涨格局,螺纹和热卷均是乌市涨幅最大。全国冷轧均价6034元/吨,环比前一周上涨143元或2.42%,4月份累计上涨217元,多地表现强于热卷。

钢坯价格持续拉涨,大幅压缩轧材利润,部分下游企业被动停产,北京和天津螺纹钢分别上涨160元、170元至5160、5220元的高位,高于华东地区的5090元的位置。受限产影响,目前唐山钢坯供应持续紧张,社会库存已降至低位,随着外地和进口资源陆续抵达,库存降幅有所放缓,但供需矛盾依旧突出。

钢材供应变化不大,五大钢材库存下降再提速

截至4月9日当周,Mysteel统计的五大钢材库存为2625.56万吨,环比前一周下降近170万吨,降幅为6.08%,库存连续5周下降,且下降幅度持续扩大,一个多月的时间库存累计下降了575万吨,降幅近18%。目前库存较去年农历同期下降1079万吨,逐渐向2018年的库存水平靠拢,但目前还是处在历年的次新高位置,库存绝对值还是较高,不过,目前交易的是环比现实和预期,在环比降速仍保持高亢的情况下,对钢价支撑较好。

本周产量高位波动不大,全国五大钢材产量为1057.35万吨,环比增加6万吨,增幅为0.57%,连续三周处在1050万吨之上的位置,较去年农历同期增加近165万吨。不过,在唐山环保限产影响下,产量增幅相对缓慢,预计不会有明显提升,稳定为主。

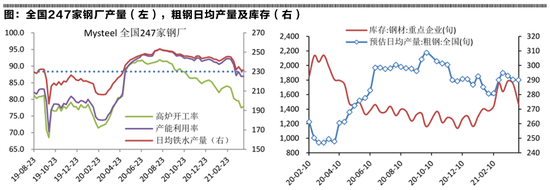

Mysteel调研247家钢厂高炉开工率77.86%,环比上周增加0.39%,同比去年下降7.42%;高炉炼铁产能利用率86.94%,环比增加0.02%,同比增加1.43%;钢厂盈利率90.48%,环比增加1.30%,同比增加1.30%;日均铁水产量231.43万吨,环比增加0.06万吨,同比增加3.80万吨。

本周唐山地区126座高炉中有69座检修,检修高炉容积合计64386m³;周影响产量约122.83万吨,产能利用率57.83%,较上周下降0.69%,较上月同期下降17.56%,较去年同期下降17.35%。

据中钢协最新数据,2021年3月下旬,重点统计钢铁企业粗钢日均产量221.02万吨,环比下降0.16%、同比增长20.98%;生铁日均产量191.14万吨,环比下降0.11%、同比增长13.59%;钢材日均产量221.98万吨,环比增长6.91%、同比增长19.73%。

本旬,重点统计钢铁企业库存量1470.68万吨,比上一旬减少280.21万吨,减幅16.0%;比上月底减少170.40万吨,减幅10.38%;比年初增加308.57万吨,增幅26.55%;比去年同期减少335.98万吨,减幅18.60%。

库存同比差异化延续,热卷基本面好于螺纹钢

本期螺纹钢产量增加1.08%至356.86万吨,也是连续三周产量在350万吨以上,与钢材总产量环比表现一致,较春节前增产近48万吨,增幅约15.5%。供应端稳定回升预计延续,环保影响下的波动预计受限制。库存连续四周下行,本周降幅略高于前一周,钢厂库存下降提升,社会库存下降放缓,目前总库存为1530万吨,累计下降超300万吨,降幅约16.5%,较去年同期下降538万吨,总库存的降速表现一般,供需博弈尚需关注。

本期热卷产量增加0.23%至327万吨附近,同比增加24.57万吨,产量曲线贴近去年同期,从增量来看,是不及螺纹钢的,因此,目前从产量角度来看,热卷相对紧张。总库存则是连续5周下降,本周也是钢厂降库表现好于社会,目前总库存水平处在2018年的水平,降库速度与去年相当,这也是综合表现好于螺纹钢的重要原因。降库趋势延续的情况下,短期延续目前格局。

建材需求维持高位,钢材表观消费增速降温

截至4月9日,五大品种钢材表观消费量1227万吨,环比增加13.3万吨,增幅为1.10%,保持近年同期新高的水平,同时也是近年来触顶的位置,表观需求增量放缓或转而下行的拐点即将到来。目前产量维持稳定,那么从消费增量放缓或有下行预期来看,需求或达到触顶阶段,新增将出现匮乏,那么库存也将面临下降放缓趋势,对目前高价格则是存在基本面压制,这一点要在接下来的时间防范,不过,短期风险应该不会爆发,毕竟旺季需求在,只不过是增量可能是出现大概率的放缓而已。目前的钢材表观消费量较去年农历同期增加近149万吨。

本期螺纹钢表观消费量455万吨,环比增加4.35万吨,增幅0.97%,在高位也是出现了上行滞涨的局面,不过,有去年高消费的目标,高位稳定格局也是即将展开,消费回落的可能性较低。我们看到,螺纹钢库销比为3.36,明显低于去年同期,持续下滑之际,表明目前的消费增长还是不错的。不过,产销比是上行的,虽然低于去年同期,但也是要注意上行压力。

Mysteel统计的建材成交量均值为25.75万吨,环比前一周减少2.01万吨,降幅7.24%。钢价高位调整,采购需求有所降温,不过仍处历史高位,旺季高需求可期。沪市终端线螺采购量降至2.12万吨,环比下降16.21%。

本期热卷表观消费量350万吨,环比增加5.48万吨,增幅1.59%,持续回升下的增速尚可。库销比为1.02,好于螺纹钢;不过,1.07的产量比高于去年同期,表明目前的生产压力也是有的,后市的表观消费可能的下滑将从产量上体现,短期需求无虞。

市场展望:

随着成本的压制,钢坯毛利润攀升至1160元以上,现货钢材拉涨,钢厂盈利水平持续上升,但盘面钢价回落之后,抑制利润走升,期现货市场出现分化,期货盘面预期较多,现实的供需紧张情绪,并没有带来持续的推高,在现实和预期博弈下,预计下周盘面存在一定调整压制,但在唐山环保限产30%-50%的情况下,需求持续走升,供需偏紧抑制价格下行力度。此外,高位利润出现乏力,原料端的联动和修复将有所增强,关注交易逻辑的微调。总的来看,预计长周期的上行延续,快速拉涨之后的短期调整要防范。

策略上,螺纹钢指数在上市以来2011年2月高点5185元未能形成快速突破,涨势停歇之后的调整行情凸显之际,下周关注指数在5000、4900的支撑,热卷指数则关注在5300、5200的支撑。单边策略上,主动参与10月多单,不过现货继续保持强劲的话,也可波段性参与5-10正套。

责任编辑:彭佳兵

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)