炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:学学看汽车

联系人:邓学(金麒麟分析师)、陆嘉敏

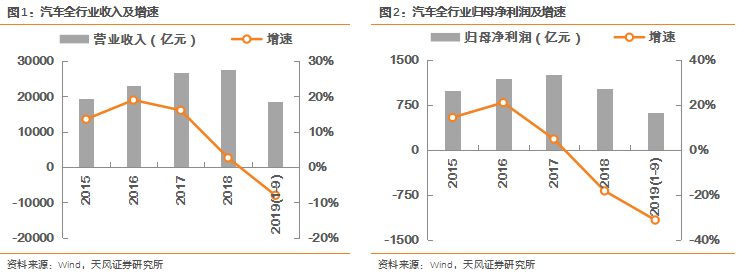

2019年汽车行业整体仍面临较大经营压力。2019年前三季度,汽车板块(含162家上市公司)共实现营收18560.7亿元,同比下降8.0%;归母净利润625.6亿元,同比下降31.3%。受购置税优惠退出、宏观经济增速回落、中美贸易摩擦等不利因素影响,2018年下半年开始汽车行业步入景气下行阶段;2019年,行业还受到部分省市国五国六排放标准切换以及新能源汽车补贴退坡的扰动,整体业绩增速进一步下探至近年低点。

19Q3迎行业景气拐点,产销边际正持续改善。行业从18Q3起遭遇了连续5个季度的下滑,但目前环比已有明显回暖,19Q3及19Q4乘用车销量同比分别为-6.0%、-4.0%,较19Q1的-13.8%和19Q2的-14.3%已有大幅收窄;产量同比分别为-6.9%和+1.7%,已恢复正增长。我们预计,随购置税优惠透支等负面影响逐步消散,以及春季临近带动消费情绪回暖,行业景气有望持续好转,低基数效应下20Q1乘用车销量重回正增长的概率较大,汽车板块整体业绩有望迎来向上的拐点。

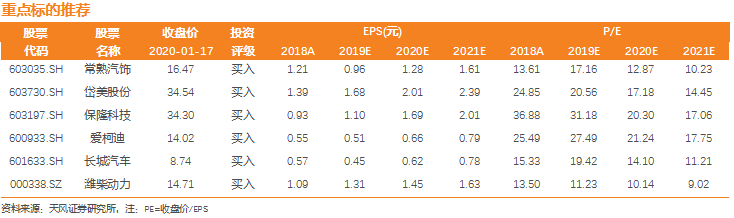

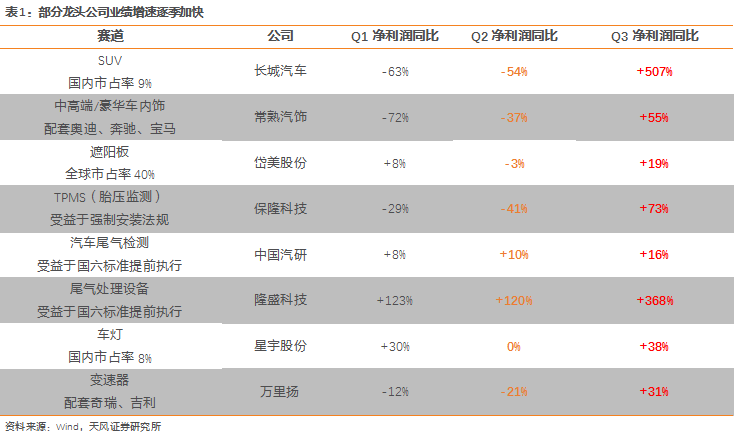

优质赛道下的龙头公司,业绩已先于行业强势复苏。存量竞争格局下,“强者愈强、弱者愈弱” 的马太效应日益凸显。优质赛道下的龙头公司展现出更强的抗风险与成长能力,如(1)SUV龙头【长城汽车】;(2)切入豪华车或全球供应链的【常熟汽饰】、【岱美股份】;(3)受益政策刺激的TPMS供应商【保隆科技】、尾气检测龙头【中国汽研】;(4)产品持续升级,加速进口替代的国产车灯龙头【星宇股份】、国产变速箱龙头【万里扬】等,业绩已先于行业强势复苏。

投资建议

随行业去库结束,加库周期开启,19Q3起行业景气度正逐步转暖。看好优质赛道下龙头公司强势复苏,带来一季报业绩超预期机遇,重点推荐:【常熟汽饰、岱美股份、保隆科技、爱柯迪、长城汽车、潍柴动力、福耀玻璃】。

风险提示

汽车行业景气度复苏不及预期;中美贸易摩擦加剧;原材料价格大幅波动。

目录

1. 2019年汽车行业整体仍面临较大经营压力

2. 19Q3迎行业景气拐点 产销边际正持续改善

3. 优质赛道下的龙头公司 业绩已先于行业强势复苏

4. 看好行业景气持续转暖 龙头强势复苏

5. 风险提示

正文

1

2019年汽车行业整体仍面临较大经营压力

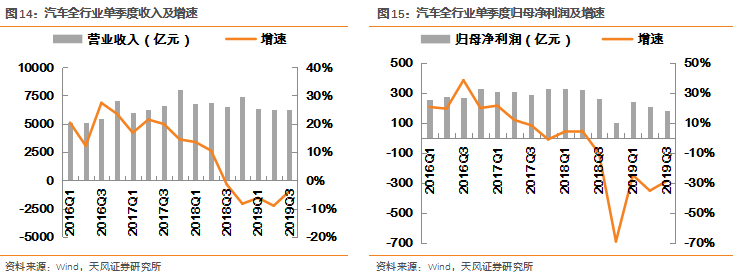

2019年行业整体营收及净利润增速进一步下探。2019年前三季度,汽车行业(含166家上市公司)整体营业收入18560.7亿元,同比下降8.0%;归母净利润625.6亿元,同比下降31.3%。受购置税优惠退出、宏观经济增速回落、中美贸易摩擦等不利因素影响,2018年下半年开始汽车行业步入景气下行阶段;2019年,行业还受到部分省市国五国六排放标准切换以及新能源汽车补贴退坡的扰动,整体业绩增速进一步下探至近年低点。

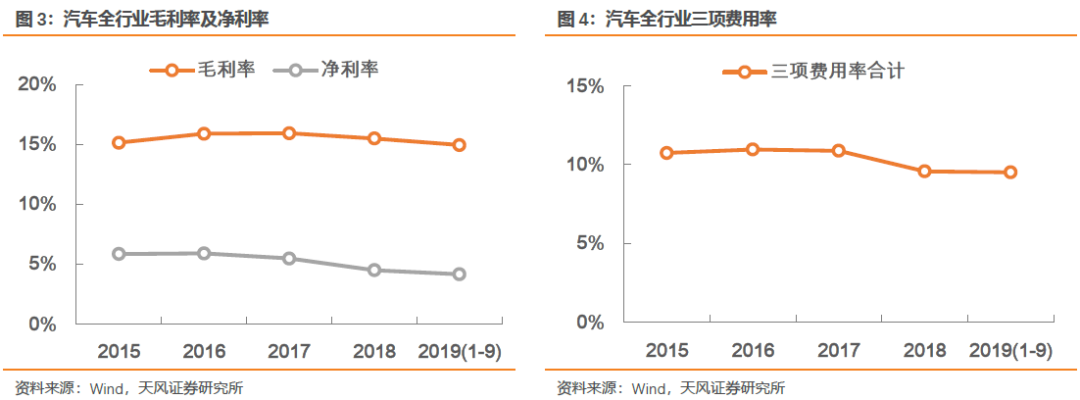

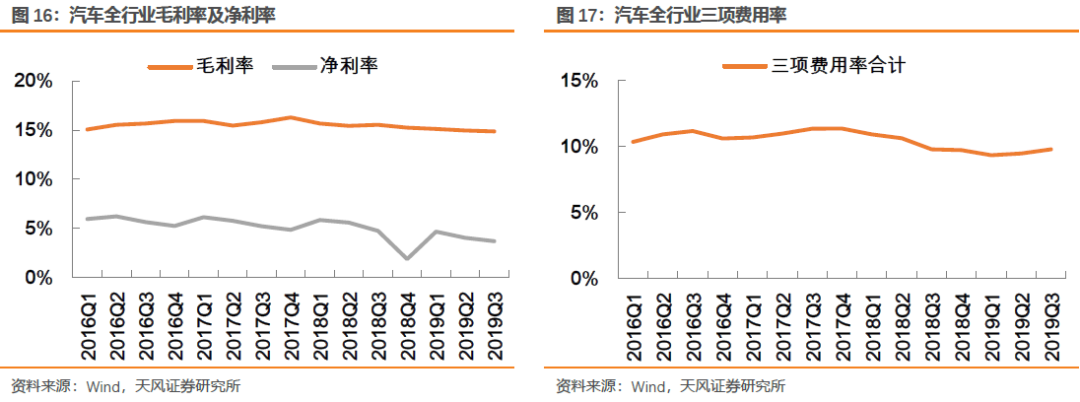

利润率下行、三费率高企,盈利能力承压。2019前三季度全行业整体毛利率为15.0%,同比下降0.6个百分点;净利率4.1%,同比下降1.3个百分点;三项费用率合计9.5%,同比提升0.1个百分点。2019年由于会计政策的变更,原属于“管理费用”的“研发费用”重分类至“研发费用”单独列示;如果将研发费用重新加回管理费用,2019前三季度行业整体三项费用率合计12.2%,同比提升2.8个百分点。受景气度下行影响,近三年汽车行业整体毛利率持续下滑,三项费用率(含研发费用)高企,净利率滑落至历史低位。

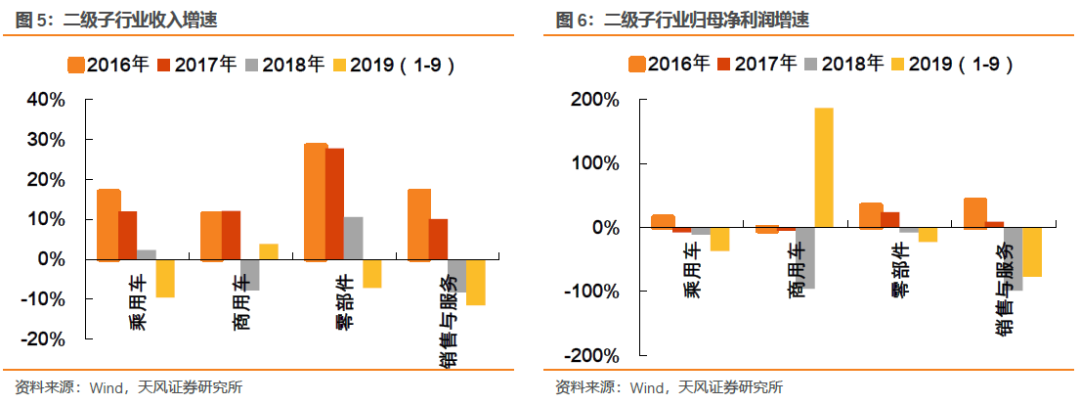

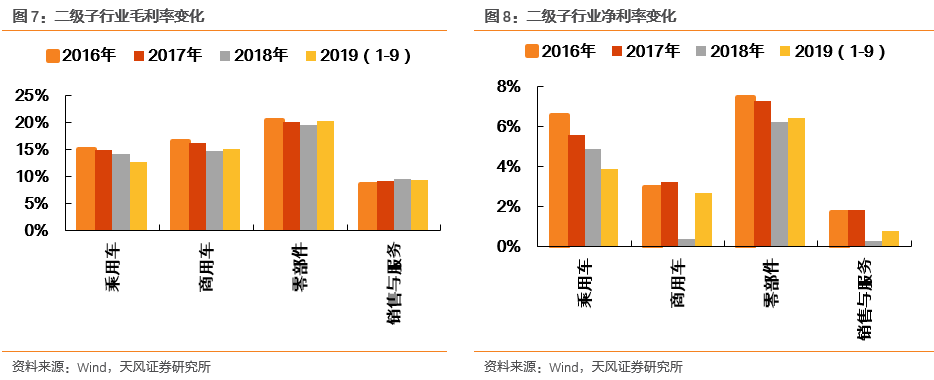

子行业业绩增速放缓,利润率下滑明显。2019年前三季度,汽车一级行业下属四个二级行业中,除商用车外,其余子行业业绩均有明显下滑:(1)乘用车营收-9.6%,受降价促销影响净利润-36.8%;(2)零部件受下游汽车销量放缓影响,营收-7.2%,净利润-22.9%;(3)汽车销售与服务受汽车消费低迷影响,业绩与乘用车销量同步下滑,营收-11.5%,净利润-76.8%;(4)仅商用车,受益于重卡景气度维持高位、客车市场的回暖,以及18年同期基数较低等有利因素,营收+3.9%,净利润+186.7%。

2

19Q3迎行业景气拐点 产销边际正持续改善

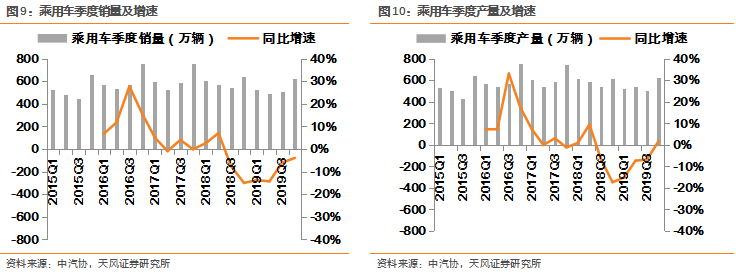

乘用车销量降幅持续收窄并即将转正,产量已恢复正增长。2019年下半年以来,随购置税优惠透支影响逐步消退,部分省市国六排放标准于7月1日起切换完成、相关促进汽车消费政策的效果逐步显现,汽车行业景气度正逐步从低点恢复。按季度看,乘用车销量从18Q3起遭遇了连续5个季度的下滑,但销量增速已拐点向上,19Q3及Q4销量同比分别为-6.0%、-4.0%,较19Q1的-13.8%和19Q2的-14.3%大幅收窄;产量增速已于19Q4恢复至+1.7%。

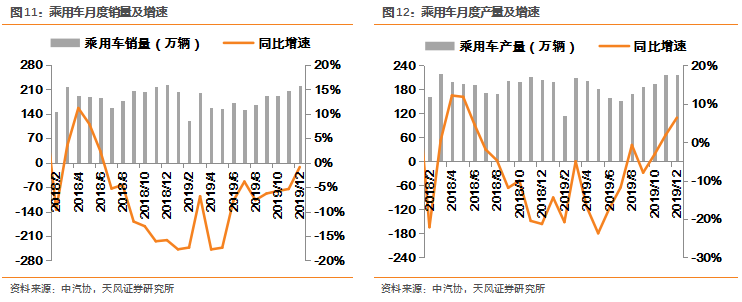

按月度看,2019年10月、11月、12月乘用车销量增速分别为-5.8%、-5.4%和-0.9%,降幅持续收窄并接近转正;产量增速分别为-3.2%、1.9%和6.4%,产量已于11月恢复至正增长,12月增速仍在加快。

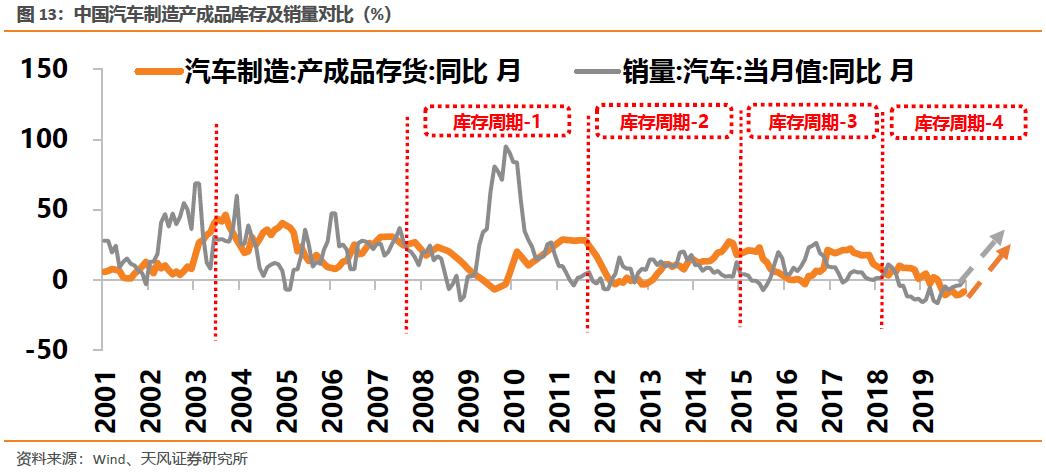

从库存角度看,当前行业库存水平处于历史低位。2019年11、12月汽车行业产成品存货同比分别为-10.2%和-8.1%,处于近几年底部区间,未来有望回归均值。随春季临近带动消费情绪回暖,行业有望逐步迈入加库存周期,景气度有望继续复苏;考虑到19年同期销量基数较低等因素,20Q1乘用车销量重回正增长的概率较大。

随行业景气转暖,板块业绩与盈利能力有望回升。伴随销量的持续下滑,汽车全行业营收及净利润从18Q3开始也连续5个季度负增长,毛利率及净利率亦进入下行通道。19Q3全行业营收-3.9%,归母净利润-28.6%,较19Q2的-9.0%和-35.1%已有明显收窄。随行业产销逐渐回暖,汽车板块整体业绩增速与利润率有望迎来向上的拐点。

3

优质赛道下的龙头公司 业绩已先于行业强势

复苏

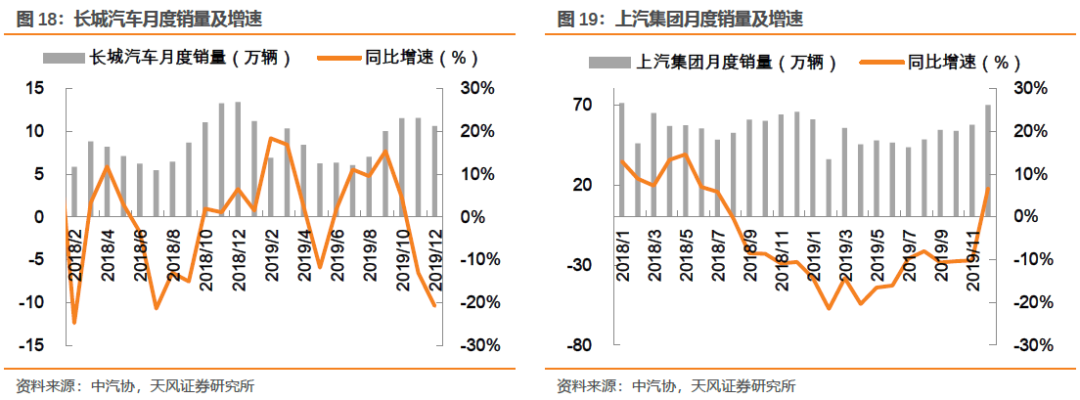

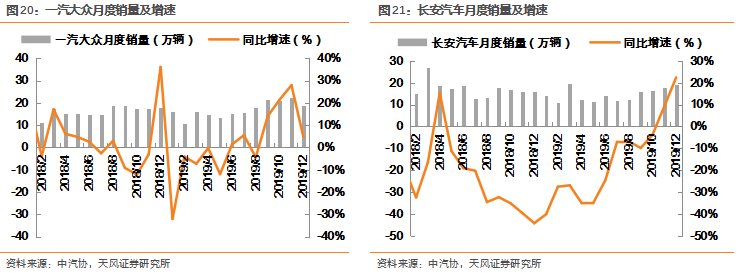

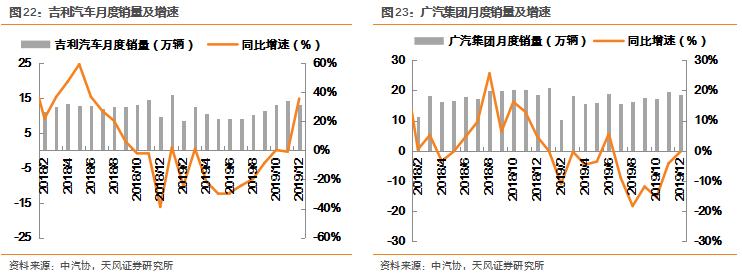

部分龙头车企销量已先于行业实现转正。在经历了2018年销量增速快速下行后,2019年以来,部分龙头车企销量已先于行业实现复苏,如长城汽车1-12月销量119.4万辆,同比+0.7%;上汽集团、一汽大众、长安汽车、吉利汽车销量增速从下半年开始持续回升,12月销量同比分别为+6.6%、+4.8%、+22.4%和+35.5%;广汽集团销量降幅快速收窄,12月销量同比-0.4%,已接近转正。

优质赛道下的龙头公司,业绩已先于行业强势复苏。行业洗牌期,“强者愈强、弱者愈弱”的马太效应日益凸显,优秀赛道下的龙头公司表现出更强的对抗风险能力,如(1)SUV龙头【长城汽车】;(2)切入豪华车或全球供应链的内饰龙头【常熟汽饰】、遮阳板龙头【岱美股份】;(3)受益政策刺激的国内TPMS龙头【保隆科技】、尾气检测龙头【中国汽研】、尾气处理设备供应商【隆盛科技】;(4)产品持续升级,进口替代加速的的国产车灯龙头【星宇股份】、国产变速箱龙头【万里扬】等,业绩已先于行业强势复苏,Q3净利润实现较快增长。

4

看好行业景气持续转暖 龙头强势复苏

随行业去库结束,加库周期开启,景气有望继续转暖。看好优质赛道下龙头公司强势复苏,带来一季度业绩超预期机遇,建议关注:(1)受益于行业回暖,销量已率先恢复正增长的龙头车企【长城汽车、广汽集团、上汽集团】;(2)配套豪华车或全球汽车产业链的中高端内饰龙头【常熟汽饰】、遮阳板龙头【岱美股份】、铝压铸中小件全球龙头【爱柯迪】、特斯拉铝压铸件供应商【旭升股份】;(3)行业处于高景气周期的重卡发动机龙头【潍柴动力】、TPMS龙头【保隆科技】。依次重点推荐【常熟汽饰、岱美股份、保隆科技、爱柯迪、长城汽车、潍柴动力、福耀玻璃】。

风险提示

汽车行业景气度复苏不及预期;中美贸易摩擦加剧;原材料价格大幅波动。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《【天风证券】一季报机遇:景气触底回升,龙头强势复苏》

对外发布时间:2020年01月20日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

邓学,SAC执业证书编号:S1110518010001

陆嘉敏,联系人,lujiamin@tfzq.com

天风证券汽车行业团队

邓 学

天风证券研究所副所长,汽车行业首席分析师,清华大学汽车系学士、硕士。曾多次荣获新财富、第一财经、水晶球、金牛奖等评选汽车行业最佳分析师第一名。十年汽车研究经验,中美能源合作实验室成员,中国氢能学者,央视财经特约评论员。

· 173-2113-8343

天风证券汽车行业分析师,约翰霍普金斯大学金融学硕士,主要覆盖汽车零部件、乘用车。

文 康 · 188-0197-0629

天风证券汽车行业分析师,上海交通大学机械工程学士,动力工程硕士,主要覆盖商用车、乘用车。

陈 嫣 · 136-6179-8000

天风证券汽车行业研究员,伯明翰大学公共管理学硕士,主要覆盖新能源汽车、汽车新经济、海外车企。

胡 婷 · 133-8220-4679

天风证券汽车行业助理研究员,香港大学金融学硕士,主要覆盖新能源、经销商。

陆嘉敏 · 138-1690-0611

天风证券汽车行业助理研究员,上海交通大学机械工程专业学士及硕士,主要覆盖汽车零部件。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)