感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

中信建投2020年A股策略展望:曲径通幽,渐入佳境

中信建投策略 中信建投证券研究

一、经济矛盾:债务、增长与通胀的平衡

稳增长提前发力,经济增长前高后低。2019年1-3季度GDP增速分别为6.4%、6.2%和6.0%,经济增长逐季平稳回落。

总需求不足,投资消费下降。其中制造业投资的下降是引起投资活动下降的核心原因。

贸易摩擦扰动,经济数据波动加大。关税影响显现,出口增速下台阶,进口同步下滑,衰退式顺差维持。

物价水平:消费通胀,工业通缩。2019年在猪肉价格的涨幅达到102%的推动下,CPI价格迅速攀升到3.7%,与此相对应,PPI在经济低迷的条件下持续下行,2019年10月达到-1.6%,呈现出标准的结构性通胀特征。从CPI与PPI的剪刀差来看,CPI与PPI剪刀差达到了2010年以来的高位。CPI和PPI的剪刀差将直接决定市场的风格。

我们预期猪肉价格在2020年到达高位,随后逐步开始回落。猪肉价格导致的CPI上行将得到控制。

约束条件:债务风险及传染防控。从债务来看,2020年地方政府债加城投债到期3.7万亿,比2019年3.35万亿多10%,比2018年到期2.66万亿多30%。新增的债务主要是在2015年和2016年发行的债务。从2020年到2023年,地方政府债务到期压力都非常大。防范债务风险仍然是2020年核心重要工作。我们认为,做好债务置换,特别是低成本的债务置换,是2020年的重要工作。

二、货币与利率:货币中性,利率下行

从总量看,货币供给与名义GDP增速匹配,经济逐步“脱虚向实”。从结构看,中长期贷款稳中有升,宽信用逐步在起作用,未来期待利率下行刺激投资复苏。

约束条件:通胀不改下行趋势,二季度现利率拐点。我们预计2020年上半年,扭曲的通胀结构将导致短端利率上行而长端利率走平或下行,货币政策的制约时点在2020年二季度后解除,预计无风险利率在二季度以后趋势性下行。

三、海外经济:经济下行,宽松持续

全球经济步入下行期,大部分主要国家和地区PMI跌破荣枯线。从各分项看,当前新兴市场PMI已经企稳,而发达国家仍处下滑通道。全球央行现降息潮,货币宽松周期开启。

外资流入趋势不变,明年节奏略有放缓。在2018-2019年MSCI不断的提高中国市场的权重后,国际指数纳入进程在2020年有所放缓,2020年外资增量或不如2019年。

四、政策选择:左手凯恩斯,右手拉弗

2020年是实现小康社会的收官之年。从国家大的整体发展目标上看,2020年即将迎来重要的收官。

对于中国经济而言,内外部形势复杂严峻,整体上经济下行压力加大。投资和消费这两家马车在稳增长方面需要发挥更大的作用。

从投资的角度来看,固定资产投资增速放缓,其中制造业投资增速三季度累计增速为2.5%,比上半年进一步下滑0.5 %,房地产前三季度投资增速10.5%,比上半年下滑 0.4 %。所以在投资端的向上拉动更加需要政府发挥作用,而基础设施投资成为财政政策进行逆周期调节的重要选项。

对于2020年货币政策的展望,我们认为首先在时间上划成两部分,即前后半年,前段时间谨慎中有调节,后段时间内或更为放松。

央行对通胀问题并没有十足的把握,这与之前市场所担忧一致,即害怕通货膨胀预期发散,引起普遍性的涨价。故虽曰通胀不可持续,但猪肉短缺难以短期恢复的背景下,猪价的明显回落恐怕要等到供给的跟上,在此之前CPI将一直维持在高位。

但从机理机制上看,看肉畜类的结构性价格上涨无法引致全部商品价格上涨有一定依据,但是这次强调的主要是预期,这一点难以绝对判断。所以,货币当局给出了一个最为谨慎的政策思路,即相机抉择。我们的理解是在这样的担忧下,货币政策的明显宽松是不太可能的,小步慢走,静观其变是为上策。

五、改革开放:激发资本市场活力

今年的重点在于制度的制定与出台,而明年则需要关注政策的执行情况。这也是政策是否能够如监管的预期引导方向实现效果的关键。如果资产重组、再融资新规、分拆上市、新三板上市能够明显边际变暖,那么从市场角度,A股上市公司的质量将会得到短期的提升,市场走好就具备了一定的基本面基础。

而对于券商而言,如果政策进展顺利,整个行业就真正享受到金融供给侧改革带来的政策红利,实现了景气度的上升,而且这种改善是高确定性的。

六、A股业绩与估值分析

A股盈利增速底部有望确立。全A业绩小幅改善,中小创改善明显。

经营活动现金流改善,筹资环境有待优化。中小企业融资环境待改善,机械、交运、建筑等中游行业偿债压力加大。

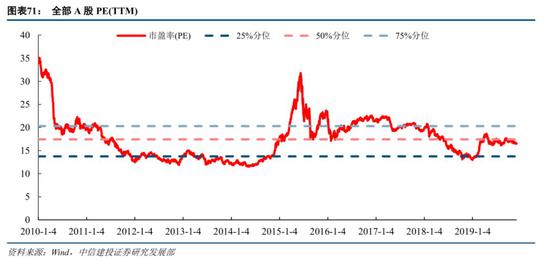

估值较年初提升,性价比优势仍然凸显。我们始终认为股价最终会回归基本面,估值应该能反映企业内在价值,并同时反映企业的未来预期。从中长期来看,业绩和估值的匹配情况是值得持续跟踪的投资支撑因素。简单考察各行业的PB和ROE(TTM)情况,可以发现盈利能力强而估值低的行业主要为房地产、银行、钢铁、建筑、建材、非银等。但简单横向比较容易忽视行业自身属性,进一步结合历史分位数等纵向因素,可以发现建材、钢铁、商业贸易、非银等行业当前盈利能力水平较高但估值水平较低,存在低估情况。

七、投资策略:曲径通幽,渐入佳境

利率下降、逆周期调节和资本市场改革是2020年的三大主线。

在利率逐步下降的过程中,股票市场估值水平将得到提升,利率下行有利于电子、计算机、通信、传媒等科技行业的持续提升估值;利率下降也有利于企业融资成本下降,促进先进制造业投资;还对高股息的龙头板块形成吸引力。这是2020年我们建议投资者首先把握的三个方向。逆周期调节将在2020年的上半年对商品形成一定程度的支撑,机械、建材等周期行业将呈现出一定的阶段性机会。资本市场改革、发展直接融资,投行能力强的头部券商也会表现优异。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)