感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来新浪理财大学,听机智姐《让你读懂周期!》,简单有趣带你了解周期投资的秘密

经济短期过热,推荐大周期及科技板块

中信建投证券研究 鲁明量化全视角 作者丁鲁明 胡一江

核心结论

作为国内“量化基本面”体系的开创与实践者,中信建投金融工程丁鲁明团队长期关注行业配置在中国市场的有效性和可行性。我们在该系列报告中,从周期的视角给出了我们的行业配置建议。

投资时钟模型

投资时钟的周期轮动模型,主要从美林时钟的角度出发,通过产出水平与通胀水平来对当前所处的经济周期进行判断,将经济周期分为复苏、过热、滞胀、衰退四个阶段,从而配置相应的行业,并构建了相应的行业轮动策略。

11月官方PMI的大幅回升作为信心支撑,再次确认了中国经济的短期复苏。CPI的上行压力仍旧持续,目前的一致预期值仍高于10月的3.8%。在经济与通胀的合力之下,我们判断经济将处于过热周期。

信用货币周期模型

信用货币周期的行业轮动模型,从货币政策及其传导到信用的角度出发,通过对货币松紧与信用宽松的判断来决策当前所处的信用货币周期,将经济波动划分为宽货币+宽信用、紧货币+宽信用、紧货币+紧信用、宽货币+紧信用四个阶段进行相应的行业配置。

国债收益率在MLF利率下调后并未随之下行,与我们紧货币判断保持一致。对于信用端,目前的利差已经是17年以来最低点,宽信用的过程持续向好。我们判断经济将处在紧货币+宽信用周期。

库存周期模型

库存周期主要从市场整体的产成品库存角度出发,基于库存周期在被动去库存、主动补库存、被动补库存、主动去库存四个周期轮动的思想,对相关的敏感行业进行择时和配置。

目前的库存水平处于2017年以来的低点,从传统库存40个月的周期节奏来看,我们预测库存将见底回升。同时随着整体经济的短期向上,这一波库存周期我们判断将处在主动补库存周期。

综合配置建议

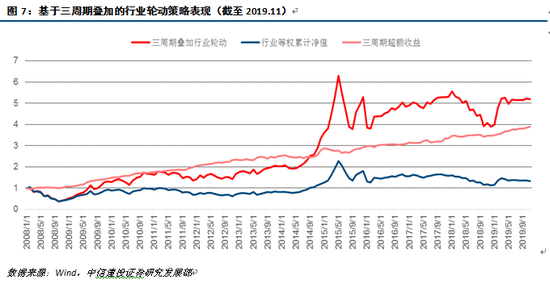

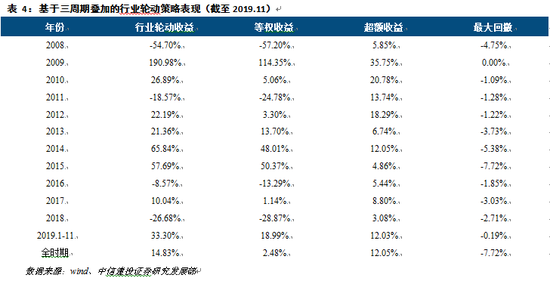

从2008年至2018年,我们三类周期的综合行业轮动策略取得年化收益13.16%,年化超额收益11.95%,最大回撤仅7.72%。

今年截至2019年11月,三周期综合行业轮动策略绝对收益33.30%,沪深300收益27.17%,行业等权收益18.99%,三周期综合行业轮动策略超额收益分别达到6.13%、14.31%。今年11个月以来月度胜率90.91%。

综合三类周期模型,我们重点推荐配置:汽车、机械、家电、医药、电子、计算机、传媒、煤炭、有色、钢铁、建材、基础化工(标红为优先配置行业,其他行业排名不分先后)。

风险提示:市场下行风险加大,模型为历史数据,存在失效可能。

1.1

模型概述

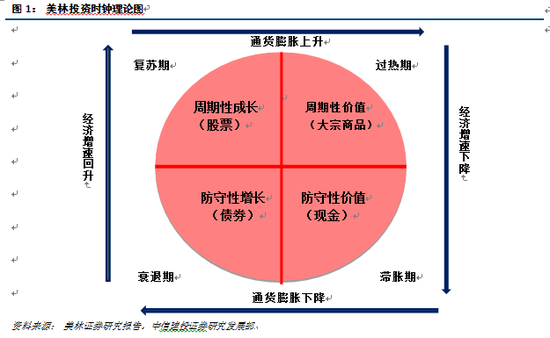

投资时钟起源于美林时钟。在美林时钟中,使用CPI通货膨胀率变动和产出缺口变动两个指标衡量经济周期,将经济周期划分为衰退、复苏、过热和滞胀四个阶段,并计算了在上述各个阶段中各类资产的行业资产回报率和平均资产回报率,结果表明,在经济周期各个阶段的依次轮换中,分别有不同行业有超过大市的表现,具体表现就是下面著名的美林投资时钟图。

美林的投资时钟模型是根据理论上的经济周期建立的,从左上角开始,按顺时针方向,经济周期依次经历了复苏、过热、滞胀和衰退四个阶段。在这个循环中,资产配置依次投资于股票、债券、商品和现金将会获得超出市场基本收益的额外收益。

那么投资时钟模型中的行业轮动理论究竟是如何工作的呢?投资时钟理论是一种将资产和产业轮动与经济周期联系起来的方法,从定性的角度出发各个阶段特征如下:

在经济周期第一阶段,即复苏阶段,各种扩张型的经济和财政政策发挥效力,通货膨胀继续回落,GDP增长率开始上升,虽然闲置的生产力还没有完全的利用起来,但企业的利润率已开始出现明显的增长,为使经济全面增长,央行仍实行宽松的财政政策,继续增加货币供应量。从资产配置的角度来看,在复苏期,股票是投资者最好的资产配置选择。从行业配置的角度来看,周期性增长型行业是最佳的行业板块选择,如:银行、房地产行业表现会比较好,另外伴随经济的增长,在经济复苏阶段的后期,工业、能源等行业也开始慢慢兴起。

在经济周期第二阶段,即过热阶段,生产增长开始减缓,通货膨胀上升。GDP增长虽然在上升,但增速已明显放缓,为抑制过热的投资,央行开始加息减少货币供应量。由于股票投资收益依赖企业的利润率和利率水平,商品是最佳的资产配置选择。从行业配置的角度来看,周期性价值型行业是最佳的行业板块选择,如:工业行业表现较强劲,基本原材料行业在过热期之间的表现也会比较好,另外,在过热阶段前期,可选消费品需求依然很大。

在经济周期的第三个阶段,即滞胀阶段,GDP增长降低到长期增长趋势以下,但是通货膨胀依然继续上升。由于企业利润率受到重创,从资产配置的角度看:股票的市场表现异常糟糕,现金是最好的资产选择。从行业配置的角度来看,防守性价值型行业是最佳的行业板块选择,如:滞胀期主要消费、公用事业表现较好,另外伴随经济增速和通货膨胀的下滑,石油和煤炭行业、医药和必需品行业在滞胀期表现会相对较好。

在经济周期第四阶段,即衰退阶段,大量的生产力闲置,供给过剩、需求不足导致大宗商品的价格下降,经济增长严重乏力,从而导致了通货膨胀开始下降。在这一阶段,企业利润率不断降低甚至亏损,为了重振经济,央行开始降低利率增加货币供给,从资产配置角度来看,债券是最好的资产配置选择,而大宗商品则表现最差。从行业配置的角度来看,防守性增长型行业是最佳的行业板块选择,如金融、医药、公共事业等,另外在衰退阶段,货币供给开始有所上升,此时,金融与房地产、建筑等利率敏感行业开始兴盛。

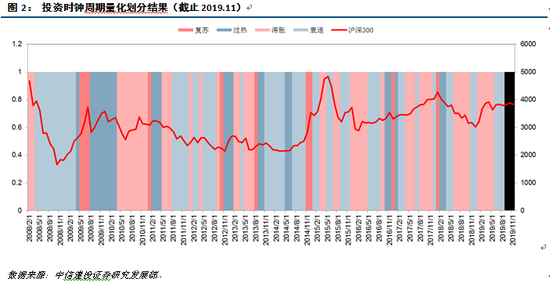

在我们的中信建投投资时钟模型下,我们通过定量化的方法,对投资时钟进行了定量化刻画:

1.2

投资时钟判断

11月官方PMI的大幅回升是我们预期内的基本面利好,其作为信心支撑,再次确认了中国经济的短期复苏。我们维持中国短期经济复苏的判断不变。但CPI的上行压力仍旧持续,目前11月的一致预期值为4.1%,高于10月的3.8%,通胀仍会继续。在经济与通胀的合力之下,我们判断经济将处于过热周期。

2.1

模型概述

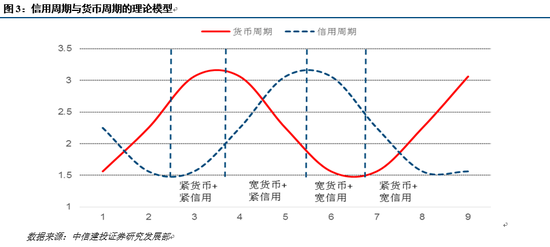

信用货币周期的本质是一个信用周期与一个货币周期的叠加,我们将两个周期分开进行讨论,最后再将它们合在一起。

从直观的经济学逻辑出发,货币是会领先于信用反应的:货币政策放松,才能传导到信用的放松;货币政策的收紧,企业的信用才会随之收紧。所以我们这里的货币信用周期刻画的,是由货币政策的放松收紧所引起的货币变化,最终传导到信用的变化。基于我们对货币松紧以及当前市场信用状态的判断,我们将信用货币周期划分为四个周期:紧货币+紧信用、宽货币+紧信用、宽货币+宽信用、紧货币+宽信用。具体经济周期如下所述:

宽货币+宽信用:该周期处于经济复苏的前期,货币的放松逐渐传导到了信贷的放松。由于银行短端利率收益的下降,他们逐渐将自己的久期拉长,开始尝试更为长期的贷款和债券,带来银行放贷及发债更为活跃,而这时企业也相应得到了政策及资金支持,自身现金流开始逐渐改善,生产更为积极,随着需求的逐步复苏,盈利触底反弹;这时股票和经济复苏相关的行业具有更好的配置价值。

紧货币+宽信用:该周期处于经济复苏末期,步入经济过热期。为防止通胀提升经济过热,货币政策开始收紧,银行短端利率最先上升。但这时的信贷仍处于宽信用的惯性之下,收紧的货币还未传输到信用端。企业自身盈利处于高位,在高盈利水平下,企业的信贷情况还未恶化,处于正向循环中。但这时企业盈利的高速增长开始放缓,利润率水平下降,股票市场不确定性和波动率加大;这时偏稳健的债券和一些对融资不太敏感,具有更好成长型的行业具有配置配置价值。

紧货币+紧信用:该周期下,企业信贷随着货币政策收紧而进入紧信用周期,银行收紧的银根反应在了企业的融资能力上,这时股票不再具有过高的配置价值。同时,由于下游需求向上游传导的滞后性,同时下游行业利润率的下行,再叠加经济周期中后期的通胀效应,上游原材料反而能够带来最高的收益;在大类资产配置中这时对商品更为青睐,而行业上也应配置相应的上游行业。

宽货币+紧信用:在货币和信用收紧的背景下,经济持续下行,进入衰退。这时央行的货币政策会重新放松进行经济刺激,但这时的放松还主要体现在银行的短端利率端,企业整体的融资情况和社会总融资需求并未改善,需要等待放松的货币传导至信用端。在等待过程中,经济处于长期衰退。债券在这一偏衰退的周期有最高的优先级,同时一些防御性的行业应优先配置。

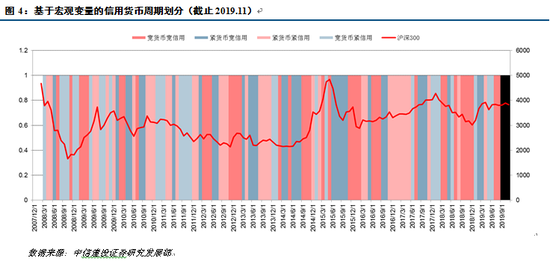

在我们的中信建投信用货币周期模型下,我们通过定量化的方法,对信用货币周期进行了定量化刻画:

2.2

信用货币周期判断

在11月5日MLF利率下调后的一个月里,国债收益率并未随之下行,反而维持震荡,与我们之前的紧货币判断保持一致。其主要原因我们认为与CPI的压力有关。对于信用端,信用利差持续缩窄,目前的利差已经是2017年以来的最低点,宽信用的过程随着经济的向好开始更好的传导到企业端。我们判断经济将处在紧货币+宽信用周期。

3.1

模型概述

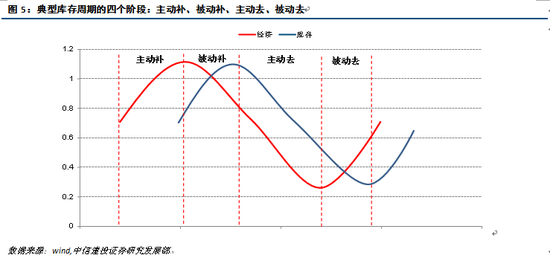

典型的库存周期可以分为四个阶段:主动补库存、被动补库存、主动去库存、被动去库存。如下图所示,其中:

主动补库存:经济景气度逐渐上行,企业也加入了经济回升的大军中,开始加大投资生产,导致库存同步上升;比如2009年4季度,以及2017年全年,随着4万亿的投放以及供给侧改革的推进,经济有了相应的复苏,企业生产活力加大,这就体现在了体现在了企业库存的上升中。

被动补库存:经济开始下行,但是企业还处在扩大生产的惯性中,同时还没意识到经济的下行,仍然相对乐观,导致库存持续提升,需求和供给背离,这个阶段普遍来讲是最差的一个阶段;比如2008年年中、2013年年末和2014年上半年。这两段时间经济下行幅度大,企业的供给远大于需求,导致在该阶段的宏观需求与库存水平产生了背离。

主动去库存:经济仍在继续下行,企业从扩大生产的惯性中摆脱了出来,开始同步去库存。在该阶段,企业库存开始逐步追上宏观需求的下行,市场供需开始走向平衡,但整体状况仍不容乐观。比如2012年上半年以及2018年下半年我国就长期处于主动去阶段,市场处于经济见底的后段。

被动去库存:经济见底之后开始重新上行,但是企业仍对经济的拐点保持怀疑态度,并没有扩大生产,跟进逐渐增强的需求,所以这时的库存开始被动下滑。一般这个阶段企业盈利能力会出现大幅的上升,是比较好的一个阶段。比如2009年年二、三季度就是典型的被动去库存阶段,随着货币政策的推进,需求上升,企业盈利大幅改善,悲观情绪开始缓解。

从上面的理论框架我们可以知道,一个完整的库存周期是按照 “主动补——被动补——主动去——被动去”这样的方式进行轮动的。实际中,我们通常采用产品整体库存作为库存指标,宏观需求作为经济指标。我们对这两类指标进行了具体分析,构建了相应的定量化划分体系。

在我们的中信建投库存周期模型中,我们同样通过定量化的方法,对库存周期进行了定量化刻画:

3.2

库存周期判断

从库存的角度来看,目前的库存水平处于2017年以来次低的位置(最低点为今年3月的一个陡降,但很快回升),且从今年6月以来持续下滑。从传统库存40个月的周期节奏来看,目前正处于库存拐头的时点,我们预测库存将见底回升。同时随着整体经济的短期向上,这一波库存周期我们判断将处在主动补库存周期。

基于投资时钟、信用货币周期以及库存周期三类周期模型,我们的综合行业轮动模型效果如下:

今年截至2019年11月,三周期综合行业轮动策略绝对收益33.30%,沪深300收益27.17%,行业等权收益18.99%,三周期综合行业轮动策略超额收益分别达到6.13%、14.31%。今年11个月以来月度胜率90.91%。

在当前时间点,我们主要的配置建议如下:

汽车、机械、家电、医药、电子、计算机、传媒、煤炭、有色、钢铁、建材、基础化工(标红为优先配置行业,其他行业排名不分先后)

风险提示:市场下行风险加大,模型为历史数据,存在失效可能。

详细内容可以参考中信建投金融工程组报告:《【中信建投金融工程】经济小幅复苏,短期过热;库存周期开始回升,推荐大周期行业及科技板块-行业轮动月报-2019年12月》

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)