感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

来源:中金点睛

在本文中我们重点提示2020年农业展望与投资策略。蛋白养殖链中,我们将2020年投资机会分为三类:生猪养殖板块的右侧投机机会、动物疫苗板块的左侧投资机会,及替代消费衍生的投资机会。种植产业链中,我们提示糖业股的交易性机会。

景气周期持续,推荐生猪养殖的右侧投资机会

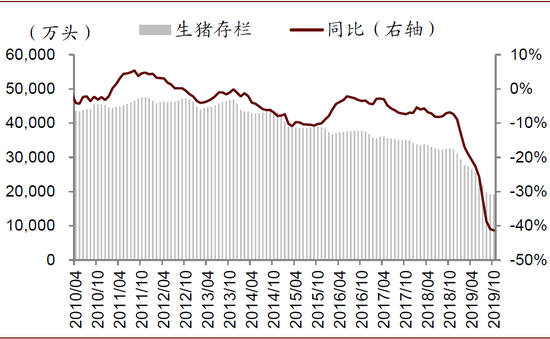

我们看好2020年生猪养殖公司业绩表现。因非洲猪瘟疫情影响,生猪养殖行业产能去化,农业部数据显示,截止10月份,全国能繁母猪、生猪存栏同比分别-37.9%、-41.4%,当前养殖产能处于底部,而供给短缺推动养殖利润向好,当前生猪养殖净利率超60%。基于供需变动情况,我们判断2020生猪养殖行业高景气度仍可延续。

图表: 能繁母猪存栏同比下滑

资料来源:中国政府网,中金公司研究部

图表: 生猪存栏同比下滑

资料来源:中国政府网,中金公司研究部

图表: 能繁母猪同比与养殖盈利

资料来源:中国政府网,万得资讯,中金公司研究部

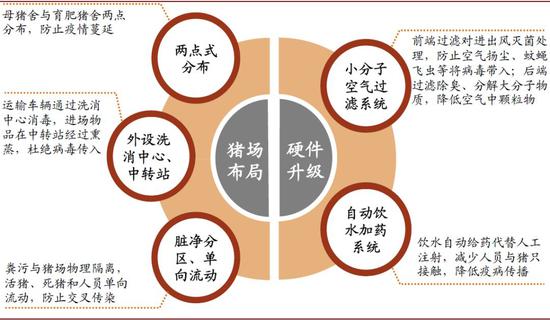

同时,行业结构分化加剧,大型养殖企业依托防控优势,2019下半年开始体现出产能恢复趋势,其2020年出栏量也将有所保证。故我们判断2020年生猪养殖龙头公司有望从量、价两方面受益,业绩也有机会大幅释放。从长期看,我们判断疫情将令我国养殖规模化进程提速,头部企业也将有出栏量加速增长的契机,生猪养殖行业在周期格局背后的高成长故事同样值得期待。

图表: 大型养殖企业的猪场布局及硬件升级

资料来源:Pig66,宁陵牧原,中金公司研究部

图表: 上市公司生产性生物资产季度环比

资料来源:公司公告,中金公司研究部

布局后周期,看好动物疫苗板块的左侧投资机会

动物疫苗公司以猪用苗为主,疫苗销量主要对接生猪养殖量变动,故本年业绩承压。但动物疫苗板块有“后周期”属性,我们认为当前动物疫苗公司业绩已处底部,2020年业绩反转机会较为确定。同时,动物疫苗企业以大型养殖企业为主力客户。长期看,养殖头部集中趋势也将不断推动动物疫苗市场扩容,令板块体现成长性。此外,我们判断非洲猪瘟疫苗预期将在短期提升板块投资情绪,长期有望带来新的市场增量空间。

图表: 动物疫苗行业业绩同比与猪价、产能趋势

资料来源:中国畜牧业信息网,中国政府网,公司公告,中金公司研究部(注:中牧股份2Q19业绩同比为正,因公司禽用疫苗及禽药销售,而2Q19猪用疫苗仍然承压)

蛋白缺口刺激替代消费,利好禽产业链及水产饲料

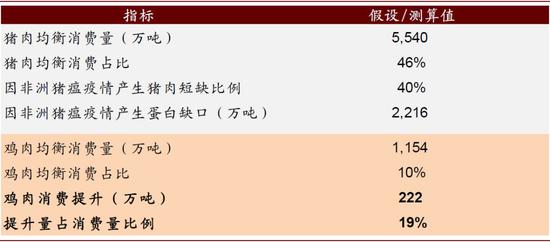

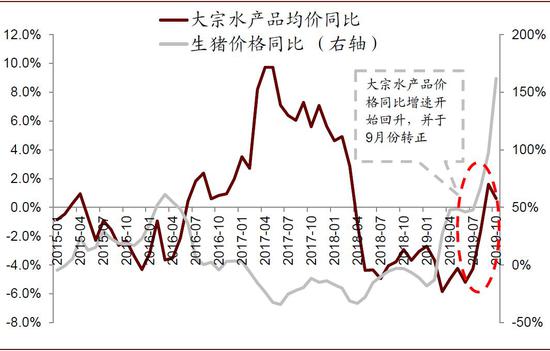

猪肉消费占我国肉类消费量近半,生猪供给短缺带来蛋白缺口,将拉升其它动物蛋白替代消费,由此衍生相应投资机会。一方面,我们看好白羽鸡养殖板块,并预计2020年供需双升,但替代消费对禽肉消费的拉升明显,消费端变动仍将主导禽价波动,故我们预计2020年禽价仍将保持较好水平,禽养殖公司的业绩释放可以期待。另一方面,我们看好水产饲料板块。考虑2017年以来的水产养殖盈利疲弱,且水产对猪肉的替代需求逐步启动,我们认为2020年水产价格有望向上。而水产价格与水产饲料具有较强的正相关性,故这也将拉升水产饲料销量增速,利好水产饲料企业业绩。从长期看,水产饲料行业集中度提升与销售结构升级的故事仍将演绎。

图表: 猪肉对鸡肉的替代消费静态测算

资料来源:国家统计局,美国农业部,中金公司研究部

图表: 禽价上涨带动禽养殖股业绩大幅回升

资料来源:禽业协会,公司公告,中金公司研究部

图表: 水产品价格同比增速小幅改善

资料来源:商务部,中国畜牧业信息网,中金公司研究部

图表: 水产价格增速与水产饲料产量增速的相关性

资料来源:中国饲料工业协会,商务部,中金公司研究部

供需格局改善,关注糖业股的交易性机会

在2019/20榨季中,我们判断全球制糖期末库存消费比继续下滑,且主产区增产潜力有限,这令全球糖价走势向好。同时,新榨季国内糖产量或将进入下行周期,中国供需格局同样好转。故我们预计2020年国内糖价向上,糖业股也将具有交易性机会。

图表: 国内产区糖产量

资料来源:中国糖业协会,中金公司研究部

图表: 国内制糖供需平衡表

资料来源:CASDE,海关总署,中金公司研究部

风险

自然灾害、疫病、政策扰动致农产品价格遭遇不可预测风险。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张恒

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)