感知中国经济的真实温度,见证逐梦时代的前行脚步。谁能代表2019年度商业最强驱动力?点击投票,评选你心中的“2019十大经济年度人物”。【我要投票】

2年前被否,曾被列入环保黑名单,遗漏披露重要关联方,双飞无油再闯IPO

来源: 梧桐树下V

原创: Ronald

基本观点:公司第一次闯关IPO因隐瞒关联方和关联交易、部分核心财务指标异常而被否决。但否决后相应指标的变动反映了矫正相关指标时用力过猛,朝相反方向出现异常,指标操纵嫌疑大。表亲公司超盛五金作为关联方,是公司第三大供应商,又是公司小客户,关联交易的必要性没有解释,让人怀疑有利益输送。销售费用中的销售佣金有商业贿赂嫌疑,公司应补充解释论证销售佣金支付的合法合规。2018年利润下降,高管平均月薪上升,但中、低层员工平均月薪下降,是否无视员工利益保护。同行同地可比上市公司2019年1-9月业绩下降,双飞无油2019年业绩很可能也会负增长。

浙江双飞无油轴承股份有限公司创业板IPO在2017年10月18日曾被否决,时隔2年,要再次上会闯关了!公司主营业务为自润滑轴承和自润滑轴承用复合材料的研发、生产及销售。

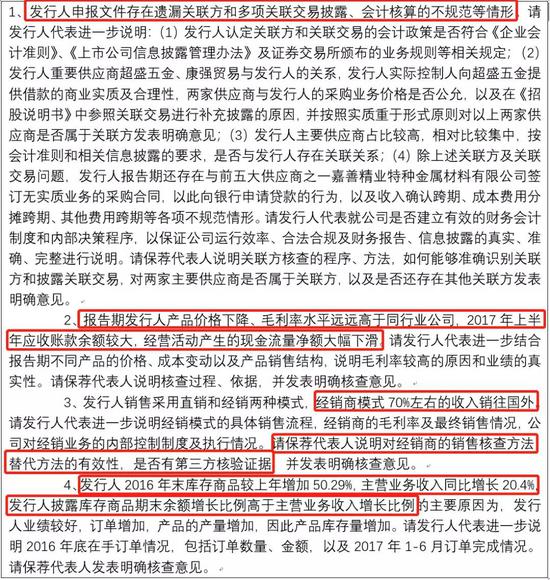

先看一下,发审会议对公司询问的主要问题有4个:1、申报文件遗漏关联方和多项关联交易披露;2、毛利率水平远高于同行业公司,2017年上半年应收账款余额较大;3、境外销售的核查;4、2016年末库存商品期末余额增长比例大幅高于主营业务收入增长比例的原因及合理性。

否决前的报告期为2014年-2016年,否决后的报告期为2016年-2018年。2016年为否决前后报告期的重叠年份。否决后再次申报时,公司把2016年的经营数据作了调整,下调了营业收入34万元、下调扣非前后归母净利润215万元。

否决前后申报的2016年财务数据对比

单位:万元

否决前后报告期财务数据对比

单位:万元

否决后,2017年业绩比2016年大幅增长,特别是扣非归母净利润达到6911万元,超过了5000万元。2018年虽然营业收入同比增长,但归母净利润却是小幅下降2.28%。

一、 否决后3个重要财务指标发生方向性变化,指标操纵嫌疑大

2017年10月18日的发审会议询问的4大问题里,第2大、第4大问题涉及公司毛利率、应收账款、库存商品的异常问题。再看2019年5月30日更新申报的招股书,发现这些重要指标都反向运行了。

1、 毛利率从否决前的持续上升转为否决后的持续下降

否决前,公司综合毛利率持续上升,从2014年的32.76%,到2015年的33.29%,再到2016年的36.29%。主营业务毛利率也是持续上升。

否决后,公司综合毛利率转为持续下降,2016 年度、2017 年度和 2018 年度,公司综合毛利率分别为 36.00%、34.33%、30.86%。公司主营业务毛利率也从2016年的35.51%,下降到2017年的33.87%,再下降到2018年的30.32%。

2、应收账款从否决前的持续上升,否决后2018年末大幅下降

否决前,应收账款占营业收入的比例持续上升,从2014年末的20.92%,上升到2015年末的24.02%,再上升到2016年末的24.60%。

否决后,应收账款占营业收入的比例持续下降了,从2016年的24.57%下降到2017年的23.71%,再大幅下降到2018年末的19.88%。2018年末应收账款的绝对金额比2017年末下降了8.87%。

3、否决前最近一年库存商品激增,否决后最近一年库存商品下降

否决前,报告期最近一年是2016年。2016年年末库存商品2610.04万元,同比2015年末激增50.29%。而2016年营业收入只比2015年增长20.03%。

否决后再次申报,报告期最近一年是2018年。2018年末,公司库存商品账面价值为3430.99万元,比2017年末库存商品账面价值3739.70万元下降308.71万元,下降幅度为8.25%。而2018年营业收入比2017年增长8.71%。

应收账款、库存商品随着公司营业收入的持续增长而同比例增长才是正常的,不正常的是大幅超比例增长。但2018年末公司的应收账款、库存商品金额反而比2017年末减少,就异常了。反映了公司严格对照2017年10月18日发审会议询问提出的问题整改时用力过猛,又异常了!

二、首次申报隐瞒了哪些关联方和关联交易?表亲公司既是大供应商又是客户,关联交易必要性存疑

2017年10月18日的发审会议上的第一大问题就指出公司申报文件遗漏披露关联方和关联交易。究竟隐瞒了哪些关联方和关联交易?对比否决前后的招股书就知道了答案。

公司最早是2016年2月2日申报的,2017年3月37日更新申报招股书。这一次披露的关联交易很简单,除担保、房屋买卖等、向独立董事担任董事的公司采购11189元绿植等偶然性关联交易外,公司只披露了向飞扬贸易、纽曼机械的关联方采购。

2014年、2015年、2016年关联采购总额合计不到210万元,相对于公司的营业收入、净利润来说,这个关联采购的金额可以忽略不计。

被发审委会议指出遗漏披露关联方和关联交易并否决后,再次申报的文件就增加披露了各种关联方、关联交易。

1、与公司实际控制人周引春之姐夫浦宝根之间的关联采购

浦宝根系公司实际控制人周引春之姐夫。2016年,公司向浦宝根关联采购8万元,主要是公司部分零星工程如宿舍楼装修、新厂区搭建车棚等由浦宝根负责施工。

对于2016年的向浦宝根的关联采购454.46万元,招股书解释:浦宝根为浙江恒联的项目负责人,担任嘉善县干窑镇片区的工程队队长,为恒联公司负责在干窑地区的工程承接和组织施工,浦宝根担任项目负责人的项目视同关联交易披露。

2、与实际控制人周引春表亲公司既有关联采购又有关联销售,支撑表亲公司过半业务

2016年、2017年、2018年,超盛五金公司分别是公司第5大、第4大、第3大供应商。

超盛五金的实际控制人姚雨明与公司实际控制人周引春为表亲关系。

2016年、2017年、2018年,公司向超盛五金采购铜套金额分别为1605.18万元、1987.06万元、2341.95万元,采购金额持续上升,超盛五金也从2016年第5大供应商,一年上升一步,到2018年度成为第3大供应商。

超盛五金是公司大供应商之外,还是公司客户。2016年、2017年、2018年,公司向超盛五金销售废铜金额分别为204.63万元、282.12万元、286.71万元。

双飞无油公司支撑超盛五金过半营业收入。2016年、2017年、2018年,双飞无油公司向超盛五金公司的采购金额占超盛五金的营业收入比例分别为52.23%、49.94%、60.16%。可以说,超盛五金对双飞无油公司有重大依赖。

公司实际控制人与第三大供应商、小客户超盛五金实际控制人有表亲关系,而且公司支撑超盛五金过半业务,投资者自然会有疑问:公司必须向超盛五金采购吗?必要性何在?关联交易是否公允?有无利益输送?为什么不把超盛五金合并到双飞无油之内,以减少关联交易?

三、2018年利润下降,高管平均月薪上升,中、低层员工平均月薪下降

2018年,公司营业收入增长,但净利润却略有下降,如果因业绩下降,各层级人员平均月薪全部下降,也属正常。但双飞无油却是高管平均月薪略有上升,而中层、普通员工平均月薪下降。

2018年,高层员工平均月薪为57892元,比2017年上涨2.90%。但中层、普通员工却没有这样的好运。2018年中层员工平均月薪26870.48元,同比下降4.77%。2018年普通员工平均月薪8237.90元,同比下降1.52%。

业绩下降,公司高管不用承担责任,仍可以加薪。却让中层员工、普通员工背锅,遭受工资下降的打击。是不是搞反了?本应该由高层员工承担业绩下降的主要责任,高层员工应该降薪。

四、被大客户子公司索赔,损失610万元

索特传动设备有限公司系三一集团下属企业。而三一集团在2017年、2018年都是公司第4大客户。公司向索特传动销售四轮用衬套,用于索特传动的支重轮及引导轮。2016 年度、2017 年度、2018 年度公司向索特传动销售金额分别为 469.34 万、1103.56 万元、969.53 万元。

2018 年 4 月,索特传动认为因公司衬套磨损导致轮子故障率提高,因故障维修发生的零件费及服务费应由公司承担,向公司发出索赔通知,提出索赔金额904.52 万元。

公司认为轮子故障率提高涉及多种因素,如轴承、密封圈、对磨轴、装配和使用要求提高、使用环境等众多因素,不能单一认定为衬套因素。公司根据与索特传动先后签订的技术协议约定的性能参数和要求进行生产,产品均经索特传动于其生产装配前验收合格,产品符合双方合同的相关约定。就此事项,双方意见出现分歧。

经过双方的多次协商,公司于 2019 年 1 月与索特传动就轮子返修索赔事宜签订《解决协议书》,主要内容为公司承担 80%的维修发生额共 610.912 万元;公司寄售库内的库存轴承在保证产品质量的前提下,由索特传动正常使用;自协议签订起,公司可重新申请供方认证;双方确定非正常轮子维修的标准,索特传动应及时向公司报告每月非正常轮子维修问题,公司如有异议,可到轮子维修地进行验证;公司自 2018 年 11 月起发生的轮子非正常返修,公司同意继续承担 80%的责任,每年结算一次。

2019 年 1 月 7 日,索特传动开具 610.912 万元的收据,公司抵减相应的应收货款。2019 年 1 月 23 日,索特传动通过承兑汇票支付剩余货款共计 185.61 万元,双方之前业务款项结清。

截至本招股说明书签署日,公司已重新开始申请索特传动的供方认证。

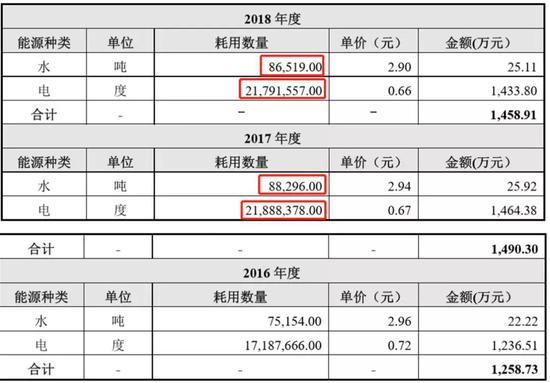

五、2018年水、电消耗数量低于2017年度

2017年度,公司用水8.8296万吨、用电2188.8378万度。但2018年度,公司用水8.6519万吨,比2017年少了1777吨。2018年度,公司用电2179.1557万度,比2017年少了9.68万度。

报告期内,公司能源耗用主要以水电为主,报告期内水电耗用数量、单位均价情况如下:

2018年公司营业收入比2017年增长8.71%,难道是生产的产品减少,才导致用水用电量下降?仔细对照公司2018年、2017年产品的产量,2018年SF型轴承的产量比2017年增加15.73%;JDB型轴承比2017年增加2.91%;复合材料产量比2017年增加1.81%。只有JF型轴承,2018年的产量比2017年下降11.46%。

有两种可能性,一是公司2018年进行技改,节水节能了,二可能是2018年把部分生产替换为外协加工。但公司招股书没有解释为什么2018年的用水量用电量比2017年少。

六、2015年被环保罚款3万元,曾被列入环保黑名单

嘉兴市环境保护局在 2015 年 1 月 6 日下午对公司的执法检查中发现公司污水处理设施中存在不符合要求的管道。当日下午,公司即将上述不符合要求的管道拆除。根据上述情况,2015 年 3 月 11 日,嘉兴市环境保护局作出《行政处罚决定书》,依照《水污染防治法》、《行政处罚法》等法律规定向公司罚款3.15万元。2015年6月5日,嘉兴市环境保护局发布《关于嘉兴市 2015 年第二批环保“黑名单”的通报》,将公司列入 2015 年第二批环保黑名单。

2015 年 6 月 27 日,嘉善县环保局组织市民环保检查团现场检查,均同意通过验收。2015 年 9 月 21 日,嘉兴市环境保护局发布《关于浙江双飞无油轴承股份有限公司等 3 家环保严重违法企业“摘帽”的公示》。

根据该公示,公司整改情况如下:公司于检查当日即对相关管道进行截断拆除,斜流式沉淀池底部的污水管已按规定改造完成,对污水处理站管理员进行了责任事故处分。2015 年 9 月30 日,嘉兴市环境保护局作出《关于对浙江双飞无油轴承股份有限公司等 3 家环保严重违法企业“摘帽”的通知》,同意对公司移出环保黑名单。

七、否决后,销售费用中的“其他”具体化,2018年销售佣金184万元

否决前,2014年、2015年、2016年的销售费用明细比较笼统,“其他费用”一项,2014年、2015年、2016年分别为147万元、116万元、193万元。外人也搞不清楚“其他费用”的具体用途、明细。

否决后,销售费用划分的门类细化了。“其他费用”栏目,2016年、2017年、2018年分别只有4.48万元、1.43万元、2.34万元。

仔细一对照,否决前后销售费用的披露差异在“其他”上。否决后,将“其他费用”分解了,其中最大额的一项是“销售佣金”从其他费用中独立出来了。2016年、2017年、2018年,公司支付的销售佣金分别是107.45万元、159.91万元、184.42万元。

根据招股书披露,公司销售佣金支付对象是为公司境内、外部分客户提供商业信息沟通、业务联络等服务的中间商,双方根据合同约定按照销售额的一定比例向其支付佣金。

笔者认为,公司在首次申报时不单独披露销售佣金,而将销售佣金窝藏于“其他费用”中,主要目的是为了隐瞒销售佣金的支付。因为销售佣金的存在,很容易让人想到商业贿赂。

八、同行高度可比公司2019年1-9月营业收入、净利润均负增长

浙江长盛滑动轴承股份有限公司(300718),2017年11月6日上市,与浙江双飞无油是同行、又同处浙江省还同处嘉兴市嘉善县,具有高度可比性。

双飞无油在招股书中经常拿长盛轴承单独对比。然而,根据长盛轴承2019年3季报,公司2019年1-9月营业收入同比下降10.93%,归母净利润下降15.36%、扣非归母净利润下降17.38%。

结语:

公司第一次闯关IPO因隐瞒关联方和关联交易、部分核心财务指标异常而被否决。但否决后相应指标的变动反映了矫正相关指标时用力过猛,朝相反方向出现异常。表亲公司超盛五金作为关联方,是公司第三大供应商,又是公司小客户,关联交易的必要性没有解释,让人怀疑有利益输送。销售费用中的销售佣金有商业贿赂嫌疑,公司应补充解释论证销售佣金支付的合法合规。2018年利润下降,高管平均月薪上升,但中、低层员工平均月薪下降,是否无视员工利益保护。同行同地可比上市公司2019年1-9月业绩下降,双飞无油2019年很可能也会负增长。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)