【海通批零】对永辉创新业务的认识,及关注低估资产机会

海通批零 汪立亭李宏科高瑜

核心观点

(1)2019年8月CPI为2.8%,依然维持高位

2019年8月CPI同比上涨2.8%,较7月增速持平,环比上涨0.7%,其中食品价格上涨10.0%,非食品价格上涨1.1%。1-8月平均来看,CPI比去年同期上涨2.4%。

分品类看,除交通和通信外,其他类别均同比上涨,食品烟酒价格同比上涨7.3%,影响CPI上涨约2.14pct。生鲜品类中,畜肉类价格上涨30.9%,影响CPI上涨约1.31pct,主要由于猪肉价格上涨46.7%,影响CPI上涨约1.08个百分点;鲜果价格上涨24.0%,影响CPI上涨约0.39pct;禽肉类价格上涨9.6%,影响CPI上涨约0.12pct;鸡蛋价格上涨3.8%、水产品价格上涨1.5%,粮食价格上涨0.7%,鲜菜价格下降0.8%。

海通宏观预计,8月以来猪肉价格加速上涨,但受到非洲猪瘟干扰,猪价大涨并未促进正常补栏,猪价短期难以出现明显调整,到明年2季度仍有上行压力。尽管去年食品价格基数高,但在猪价超预期表现下,CPI 短期存在继续上行的压力,预计9 月CPI 同比上升至3.0%,四季度或在3%以上。

我们判断,CPI维持高位情况下,超市同店增长有望持续受益,尤其对永辉、家家悦等生鲜占比高的超市企业同店收入增速或有明显拉动。同时,考虑到2020年春节为1月25日(2019年春节为2月5日),预期旺销期将提前,以及2018年四季度的低基数,预计超市企业2019年四季度同店将有较好增长。

(2)当前我们对永辉超市及其创新业务的看法?

近期市场对永辉超市mini店等创新业务的盈亏及进展情况较为关注,对此我们认为:

社区生鲜作为贴近社区、满足家庭高频消费的业态,是行业发展趋势,也开始出现越来越可行的商业模型,过去两年受到市场越来越高的关注。

永辉自2018年底推出mini店和到家到店结合的业务创新,是面向未来成长的必然选择,但也是从0到1、迎难而上的过程,公司具备品牌、规模、选址、供应链、团队机制优势,在自身有强大竞争力的核心区域密集开店,我们认为其在发展速度、资源协同、成本控制、运营迭代、创新试错等各方面选择了一条最优路径。

自2018年底至今8个多月的发展,我们认为永辉mini店的情况或在优化进程之中,而这背后是强大组织力和优秀机制保障下的快速学习和高效执行能力,并且形成“开店、复盘、推广、加速”的正反馈循环,时刻进行着用户分析、竞争分析,商品更新、对标定价、动线设计、营业时间、组织裂变、灵活用工、节约投资等诸多创新,这也充分证明了永辉2018年底所做的一系列治理、组织和机制创新的价值。

虽然永辉的创新面临着群雄并起的非对称竞争压力,但我们坚定看好公司在当前资源、能力与机制基础上,以强大组织力和创新力,保障其战略性扩张和盈利性成长的平衡。相比于单纯的资本驱动流量和规模的发展模式,我们更认可拥有选址、供应链、运营优势的内在能力结构,相信社区生鲜领域的竞争或将逐渐体现这一趋势。看好社区生鲜的空间与成长机遇,更看好永辉在这一赛道中的当前及未来优势,我们期待,社区生鲜成,则永辉大成。

回到永辉整体,我们理解公司在过去20年实现规模快速增长、能力持续提升、组织多轮创新和治理不断优化,当前的现代化治理、大平台小组织架构、以合伙人为核心的机制设计,以及强大的中后台能力,将保障其更好创新、更高效率和更快成长。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(3)低估资产处于怎样的历史分位?——防御价值与业绩、估值弹性

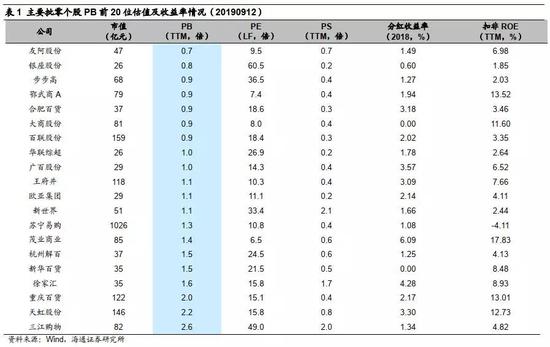

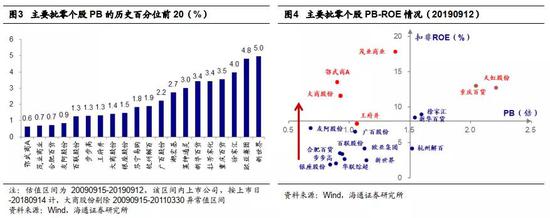

目前行业许多个股已处于价值低估、盈利趋稳状态,若再考虑中短期存在的低基数效应和国改背景下的改善潜力,已经具备较好防御价值之外的业绩、估值弹性机会。我们对主要批零个股PB/PE/PS等估值及历史分位数、分红收益率、ROE进行分析梳理,供参考。

①PB估值:以20190912股价计算,友阿股份(0.7x)、银座股份(0.8x)、步步高(0.9x)、鄂武商A(0.9x)、合肥百货(0.9x)、大商股份(0.9x)、百联股份(0.9x)PB估值均小于1。

②市值/PE/PB历史分位:以20190912股价计算,市值接近历史最低水平的有步步高(2.8%)、友阿股份(3%)、银座股份(3.1%)等;PE接近历史最低水平的有茂业商业(0.2%)、友阿股份(1.3%)、苏宁易购(1.4%)等;PB接近历史最低水平的有鄂武商A(0.6%)、茂业商业(0.7%)、合肥百货(0.7%)等。

③PB-ROE:综合PB及扣非ROE情况看,PB较低,而ROE较高而的有茂业商业(1.4x,17.8%)、鄂武商A(0.9x,13.5%)、大商股份(0.9x,11.6%)、王府井(1.1x,ROE 7.7%);此外,关注PB较低公司的净利润和ROE改善机会,如步步高(0.9x,2.0%)、百联股份(0.9x,3.4%)等。以及重视虽然PB较高但ROE明显优于行业的公司机会,因其更多的靠能力而非资源获取收益回报,其中典型代表为天虹股份(2.2x,12.7%)。

综上,多数零售公司处在市值和估值底部(PE/PS/PB等),同时部分个股ROE和分红收益率高,当前时点已经具备较高的防御价值,以步步高、鄂武商A、欧亚集团、大商股份、合肥百货、百联股份、王府井、天虹股份等公司的整体上述指标表现为佳。

我们建议的三条投资主线:①长期核心推荐行业优质龙头:永辉超市、苏宁易购、天虹股份,把握该类公司的核心逻辑和中长期价值;②必选超市、化妆品、母婴等属于成长性较好的细分赛道:首推家家悦、红旗连锁,组合推荐周大生、老凤祥、丸美股份、爱婴室等,关注该类公司的预期差和超预期潜力;③重视盈利趋稳的低估资产:关注王府井、步步高等,关注该类公司安全边际和业绩、估值弹性。

行业风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

【核心推荐】永辉超市、家家悦、天虹股份、苏宁易购、红旗连锁、周大生等

(A)永辉超市:治理、组织、机制优化,2019年回归核心能力,再迎高效成长。①公司1H19收入412亿元增20%、归母净利13.69亿元增47%,同店增长3.1%、二季度收入、同店均环比提速;②展望下半年,我们判断开店加速、并表百佳、mini持续迭代,叠加2018年同期较低基数等,三、四季度业绩仍有望保持较快增长。③行业变革期,公司具备更高效的与科技企业纵向合作能力,以及更好的同业横向整合机会。给以合理市值900-1148亿元,合理价值区间9.4-12.0元。

风险提示:跨区域扩张、新业态发展、激励机制改善以及投资收益的不确定性。

(B)家家悦:夯实核心竞争力,2019年内生外延快速成长。公司为零售行业稀缺的确定性价值成长标的,优秀的供应链与密集的网点强化竞争壁垒,同店增速持续优于同业(1H19增4.4%);2018年开店85家,2019年计划开店100家,加快鲁西扩张、积极拓展张家口,建议密切关注公司外延进展。给以合理市值149亿元-179亿元,合理价值区间24.5-29.4元。

风险提示:开店速度低于预期;新店培育期拉长;区域竞争加剧。

(C)天虹股份:引领百货转型创新,携手腾讯加速科技转型,进入加速成长期。公司2013年开始全面转型,各层级激励全覆盖激励充分;围绕数字化、体验式、供应链打造核心竞争力,引领行业业态创新,具备整合输出能力;储备门店丰富,开店提速且创新管理输出模式,次新区坪效和毛利率向成熟区域靠拢。通过持续精耕细作、修炼内功,从而保障公司整体业绩稳健增长,显著优于同业。给以合理价值区间14.46-16.06元。

风险提示:外延扩张低于预期;新店培育期拉长;竞争加剧风险。

(D)苏宁易购:智慧零售,逆势上扬。①全渠道优势:新零售产业趋势下,公司是唯一拥有深度融合的双线渠道,以及优秀运营能力的平台型企业。②竞争格局改善,市场份额提升:线上与阿里战略合作,且增速持续快于京东,线下同店与开店速度快于国美。③资源充沛,核心能力强化:公司零售、金融、物流三大业务协同发展,科技赋能增效,集团置业、文创、科技、体育等产业资源丰厚。④渠道加速下沉,有望提升议价能力,驱动产业链价值再分配。给以合理市值1529-1826亿元,合理价值区间16.4-19.6元。

风险提示:线下改善与线上减亏低于预期;与阿里合作效果欠佳;竞争加剧等。

(E)红旗连锁:整合成长力强,打造“生鲜+便利”典范。公司为四川便利店龙头,我们估计2Q19无论是同店还是开店均环比1Q显著提速,期末门店数2958家,我们预计3Q19末有望达3000家;公司具有成功并购整合经验,2015年收购红艳、互惠、乐山四海,1H19推进收购9010超市;预计2019年改造300家生鲜门店,打造“生鲜+便利”样本;新网银行2018年盈利,我们认为有望为公司贡献可持续的投资收益。给以合理价值区间6.35-7.52元。

风险提示:门店租金上涨;门店整合的不确定性及大量开店后管理的复杂性;竞争加剧。

行业风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

行情回顾

20190909-0912

1. 1申万商贸指数期间涨1.5%,跑赢大盘0.49个百分点

申万商贸指数期间(9.9-9.12)涨1.5%,跑赢上证综指0.49个百分点,板块表现居各板块第14位。期间上证综指涨1.1%,各板块多数上涨,其中通信(+3.5%)、电气设备(+3.1%)和房地产(+3.0%)涨幅居前,食品饮料(-2.5%)和农林牧渔(-1.6%)等少数板块下跌。

海通批零指数期间上涨1.94%,子板块中百货上涨2.00%,超市上涨0.32%,专业市场上涨1.76%,专业连锁上涨2.89%。9月12日,海通批零板块动态PE为16.61倍(剔除苏宁易购),同期沪深300指数为11.36倍,其中,百货12.27倍、超市35.99倍、专业市场11.31倍、专业连锁12.49倍。

1. 2涨跌幅前10个股

本周批零板块个股多数上涨,御家汇(+17.33%)、丸美股份(+15.81%)、重庆百货(+8.65%)领涨。安德利(-1.72%)、老凤祥(-1.66%)和家家悦(-1.21%)等少数个股下跌。

行业动态跟踪

全国8月新开21个购物中心,多以中小体量为主

在“金九银十”热潮即将席卷而来时,8月份商业地产市场中新购物中心供应迎来暴风雨前的宁静。

据联商网&搜铺网商业研究中心统计,8月全国新开业各类商业项目21个(不含专业市场、游乐园、酒店及写字楼裙房,且商业面积≥2万㎡),且多以中小体量为主,新增商业体量228.74万方,平均商业体量10.89万方。

从体量角度看,8月新开的商业项目中,多以中小体量为主,2至5万方(含2万方,不含5万方)最多,占比约38%;规模在10至15万方(含10万方,不含15万方)占比约24%;5至10万方(含5万方,不含10万方)占比同约19%;15万方以上的商业项目同样占比约19%。

10万方左右的一站式、综合性购物中心仍然保持稳定,在城市中心化概念日益减弱的情况下,商业地产开发商需要有一定规模性的商业项目抢占城市副中心,而且区域类购物中心不仅能服务好区域顾客,在城市轨道交通网络快速铺开的形势下,也能吸引城市其他区域消费者。

从开发企业背景上看,万达、华润置地、恒隆地产、宝龙商业、新世界发展、保利置业等全国性开发集团均有项目入市。

9月开始,商业地产市场开始逐渐放量,不少优质项目也将入市,诸如重庆来福士购物中心(截止发稿已经开业)、济南华润万象城、龙湖上海华泾天街、兴安盟万达广场等。

资料来源:联商网

内蒙古兴安盟万达广场明日开业,超70%餐饮首进

9月13日,兴安盟万达广场将正式开业。

兴安盟万达广场位于乌兰浩特市新区,红城北路以西、醴泉路书香美地小区以东、札萨克图中街一中地块以北、乌布林街以南地块和阿尔山海关东侧、札萨克图街以南、红城北路以东地块,交通便利,地理位置十分优越。

项目总投资18亿元,由内蒙古晟大置业集团承建,总用地面积约8万平方米,地上建筑面积23万平方米,地下建筑面积12万平方米,其中万达广场商业部分地上建筑面积9万平方米,地下建筑面积5万平方米,万达广场商务部分地上建筑面积14万平方米,地下建筑面积7万平方米。

该项目属于乌兰浩特新区规划商业中心用地,区域内配套齐全,周边拥有兴安盟委、兴安盟行政公署、盟医院、合展小学、合展中学、乌兰浩特一中、乌兰牧骑宫、兴安盟体育馆、银行、文化中心、休闲广场等。

进入下半年,万达将迎来开业高潮。9月除了兴安盟万达广场外,9月28日当天将开出鄂尔多斯和临沂上海路两座万达广场。

资料来源:联商网

行业风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)