文/新浪财经意见领袖专栏作家 李迅雷 唐军 李倩云

9月10日,经国务院批准,国家外汇管理局决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)的投资额度限制。结合之前金融稳定发展委员会推出的11条金融业对外开放措施,以及MSCI不断扩大A股纳入因子等一系列动作,金融开放加速的信号非常明确。

在外资不断流入、持有A股市值规模已经超过公募基金的新格局下,A股将发生哪些变化?有哪些投资机会值得关注?

一、A股与国际接轨还远吗

1.1 高波动、高换手等A股不成熟表现已有很大改善

自2006年至今,万得全A指数上涨了486%,年化涨幅约为13.6%,而代表全球最优秀公司股价表现的标普500在此期间仅上涨134%,年化收益不足6.5%。如此看来,投资A股的长期收益并不低,这与A股投资者,尤其是个人投资者的感受可能存在很大的偏差——大多数个人投资者可能都觉得投资A股不容易赚钱。这其中最大的原因可能就在于A股的高波动性和高换手率:高波动意味着A股虽然长期看上涨了,但短期波动剧烈;高换手率则意味着投资者频繁买卖而非长期持有,短期波动对投资收益影响更大,而短期波动并不容易把握,产生亏损的时候居多。

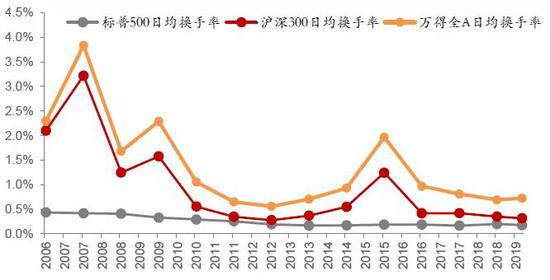

例如,2015年万得全A月收益率波动高达13%,以沪深300为代表的大盘股波动率也有10%,与此同时,标普500波动率仅为4%。2006年至今标普500的日均换手率长期保持在0.5%以内,而万得全A日换手率最高将近4%,是标普500的8倍。

但值得注意的是,A股市场高波动、高换手的“双高”表现正在不断改善和修正。2017年以来,代表大盘绩优股的沪深300的波动性和换手率水平已经逐渐向美股靠拢:当前美股的波动率为5%,而沪深300仅为6%;换手率水平更是呈现出明显的长期下行趋势,当前美股换手率为0.18%,沪深300也仅为0.32%。

图表1:A股波动率与美股对比

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所图表2:A股日均换手率与美股对比

来源:Bloomberg,Wind,中泰证券研究所

来源:Bloomberg,Wind,中泰证券研究所1.2 市场机制的改进是A股趋于成熟的主要原因

A股市场在过去很长的时间内都表现出了与海外成熟市场不一样的现象,比如高波动、高换手、炒题材、炒绩差股等等,通常都会归结为A股个人投资者多,赌性强,非理性程度高。但其实归根到底,我们认为是A股的机制造成了短期的高波动和短期“赚钱效应”,促使了投资者更关注短期炒作的非理性行为。以过去很长时间绩差股受追捧的现象为例,我们认为主要是A股的借壳制度和缺乏退市制度造成的。

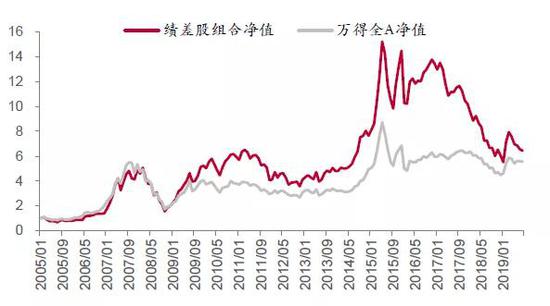

我们将A股各行业中,每年ROE最差的10%的公司挑选出来,滚动构成绩差组合,代表市场中业绩最差的公司的股价表现。结果是,绩差公司股价的平均涨幅远远超过万得全A指数。2005年至2016年末,绩差组合总涨幅约13.5倍,而同期全A指数涨幅只有6倍,尤其是在2009年之后,绩差组合股价走势一路领先于万得全A指数。2016年之后,绩差组合股价走势才与全A指数反向变化,趋于回归合理的估值水平。

图表3:绩差股涨幅远超Wind全A指数

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所A股市场给绩差公司的估值更高,源自于A股市场中小盘绩差股特有的“壳价值”属性。绩差组合2015年之前的超额涨幅来自于市场对这类公司重组与借壳的预期。以2005和2010年的绩差股组合为例:2005年绩差组合中共有149只股票,之后5年内借壳上市2只,发生重大重组2次;2010年绩差组合中共有179只股票,至今借壳上市21只,发生重大重组193次。这与绩差组合的股价走势是吻合的:2010年之后绩差股借壳和并购重组更加活跃,其股价表现也更加突出了。可见,壳价值是绩差小盘公司持续获得估值溢价的根本原因。

图表4:并购重组带来的壳价值主导了绩差股表现

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所“壳价值”对冲了公司业绩的不确定性。在缺乏严格的退市制度下,绩差小市值壳股往下的风险反而是很有限的,即使业绩很差,但在“借壳”、跨界并购重组等事件的驱动下,绩差壳股可能获得很惊人的涨幅。事实上,2015年之前,每年涨幅最大的前50只股票里,靠借壳、并购重组等事件驱动的占大部分,这种“赚钱效应”下,才造成了投资者追捧绩差、壳股的“非理性”行为。

而在限制借壳、跨界并购重组,限制炒作和加强监管之后,绩差股估值在2017年以来回落幅度明显大于全市场。这与A股市场高波动、高换手改善的时间点是一致的。金融监管趋严带动壳价值消退,市场炒壳热情不再、向价值投资回归。因此,市场机制上的改进才是A股趋于成熟的主要原因。

1.3 国内外机构投资者表现差异主要因考核机制导致

随着外资流入,外资金融机构参与内地市场的广度和深度提升,也将有利于市场机制的完善和市场成熟度的提升。但我们认为国内外机构投资者的表现差异主要是业绩考核机制决定的,而投资理念和专业水平上的差异应该不是主要原因。

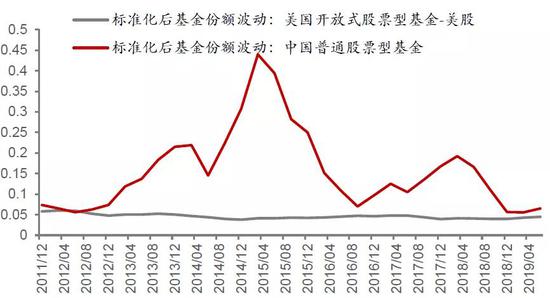

与股票市场类似,以公募基金为代表的国内机构投资者也表现出高换手的特征。我们筛选了主要投资于美股、且当前仍在活跃交易的美国开放式股票型基金共2410只,与之相比,我国普通股票型基金虽然股票的市值仓位较低,但换手率是美股基金的3倍,市盈率也更高。即使是与投资于A股的美国基金相比,国内基金的换手率明显更高。

图表5:国内外股票型基金投资风格差异:国内基金换手率高

来源:Bloomberg,Wind,中泰证券研究所

来源:Bloomberg,Wind,中泰证券研究所国内机构换手率高与业绩考核短期化关系很大。以美国为例,家庭投资者通过直接或间接的养老计划持有约90%的共同基金总资产,一般属于长期投资,拥有共同基金的家庭比例也保持相对稳定。反观国内基民则换手率较高,基金的份额波动大。频繁申赎意味着市场对基金经理的业绩考核偏短期,早年基金偏好小票、题材可能也是由于短期考核造成的。

图表6:国内基民申赎更加频繁

来源:Bloomberg,Wind,中泰证券研究所

来源:Bloomberg,Wind,中泰证券研究所从长期业绩表现来看,国内股票型公募基金获取超额收益的能力并不差,这或许是因为A股市场成熟度低,市场有效性也较低,相对更容易获取alpha。如果在2004年底以相同的本金分别投资国内普通型股票基金和美国开放式股票基金,那么截至2018年底,投资国内基金可获利525%,同期沪深300上涨200%,国内股票型基金平均可获得325%的超额收益。而投资于美国开放式股票基金,仅获利158%,同期标普500涨幅106%,超额收益只有52%。也正是因为A股基民频繁申赎,造成了基金净值赚钱了,而很多基民却亏钱了。

图表7:国内公募基金有更高的超额收益

来源:Bloomberg,Wind,中泰证券研究所

来源:Bloomberg,Wind,中泰证券研究所1.4 开放促进A股机制改革,与国际接轨有望加速

市场机制的改革才是国内市场投资风格与投资理念与国际接轨的主要推力。对外开放和机制改革可以相互促进:一方面,没有机制上的改革和完善,对外开放的力度和深度就会受限制,外资参与的积极性就难提升,即使外资一定程度上进入,恐怕也要“入乡随俗”;另一方面,对外开放的过程中,外资金融机构的投资行为、对监管的需求等都能促进A股市场化机制的改革和完善。

2017年A股纳入MSCI谈判过程中,MSCI首席执行官亨利·费尔南德兹就公开表达了对中国股市特有的停牌现象的困惑,担忧这一制度会使海外投资者无法及时买入卖出股票,带来流动性问题。另外,如果A股纳入后外资流入超过沪港通的每日额度上限,也会造成潜在风险。2018年4月,央行宣布沪深港通单日额度扩容四倍,助力A股顺利入摩。同年11月,监管层发布史上最严停复牌制度,明确提出要进一步缩短重大资产重组最长停牌期限、上市公司破产重整期间其股票原则不停牌、上市公司股票超过规定期限仍不复牌时证券交易所应当强制复牌等,进一步消解海外投资者的担忧。近日,国家外管局宣布取消合格境外机构投资者的额度限制,这标志着A股国际化进程进一步加深。

2018年6月A股开始纳入MSCI指数体系,但纳入因子只占2.5%。2018年9月纳入因子提高到5%。2019年底前,纳入因子将分三步增加至20%(5月、8月、11月),预计全年带来的被动增量资金就有910亿元。目前扩容第二步已在8月27日收盘后生效,A股纳入因子从10%扩至15%,被动资金在当天全部到位。

当前,外资已成为A股市场重要的增量资金。2017年后,外资持股规模已超过国内股票型基金资产总规模,且呈加速增长趋势。外资金融机构的进入不仅仅带来先进的投资理念,也会促进市场机制的改革。

图表8:外资持续流入A股

来源:Wind,中泰证券研究所

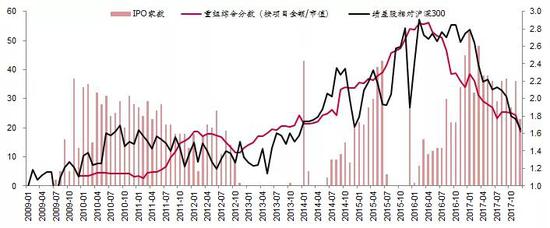

来源:Wind,中泰证券研究所与此同时,加强监管也成了A股新常态。2016年9月,证监会发布《上市公司重大资产重组管理办法》新规,号称史上最严。新规颁布后,借壳上市的难度增大,成功借壳上市案例的数量明显减少,炒壳交易乱象降温。另一方面,交易所对上市公司信息披露和财务数据的问询不断增加,监管处罚力度增强,停止上市和退市的条件也趋广。缺乏赚短钱、快钱的途径后,长线的价值投资理念就明显受认同了。

图表9:A股监管不断趋严

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所二、A股与国际接轨,哪些投资机会值得关注

随着A股市场机制的不断改革和国际化程度不断加深,不断流入的外资将给A股带来哪些变化?哪些投资机会更值得关注?

2.1 确定性溢价机会

首先,A股的确定性溢价正全面回归。这在2017年后已经有所体现。严监管下“壳价值”消退,小盘绩差股的风险溢价显著提升,业绩波动大的公司估值显著下降。

图表10:A股将给予确定性溢价:ROE高波动的公司估值大幅下滑

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所在A股“入摩”进程推动下,大市值公司将首先受益。按北上资金持股比例将股票分为十个组合,持股占比越高的股票组合,表现出大市值、高ROE的特征,即国内龙头股更加受到外资青睐。

图表11:龙头股更加受外资青睐

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所2.2 高股息、低波动股投资机会

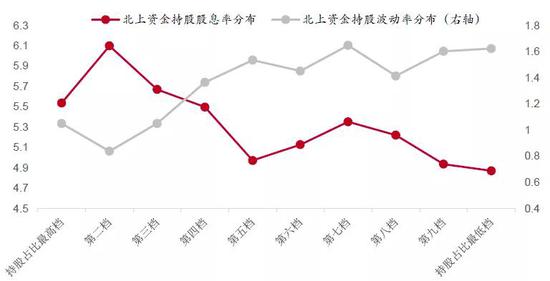

高分红、低波动是外资的选股标准之一。同样对北上资金持股比例进行分档,持股占比高的股票,股息率越高,波动率越低。符合这些特征的股票未来被外资持有的可能性较大。

图表12:外资持股体现高股息、低波动特征

来源:Wind,中泰证券研究所

来源:Wind,中泰证券研究所2.3 科技新兴行业机会

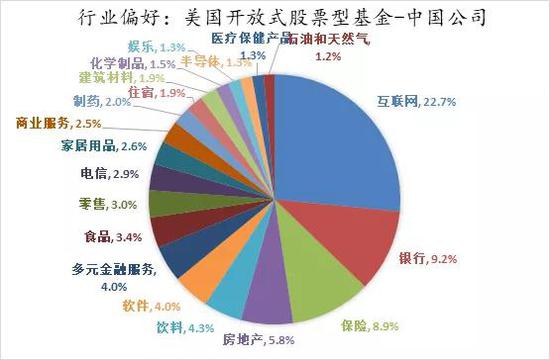

另外,我们统计了总资产最高的10家美国开放式股票基金的行业偏好,发现美国基金偏好互联网、软件、半导体等科技行业,即使是主要投资于中国公司的美国股票型基金,互联网行业持仓也占20%。A股投资风格理念与国际接轨有望加速,科技新兴行业将存在长期机会。

图表13:美国开放式股票基金偏爱科技成长行业

来源:Bloomberg,中泰证券研究所

来源:Bloomberg,中泰证券研究所图表14:投资于中国公司的美国基金偏爱互联网行业

来源:Bloomberg,中泰证券研究所

来源:Bloomberg,中泰证券研究所2.4 MSCI指数及其成分股值得关注

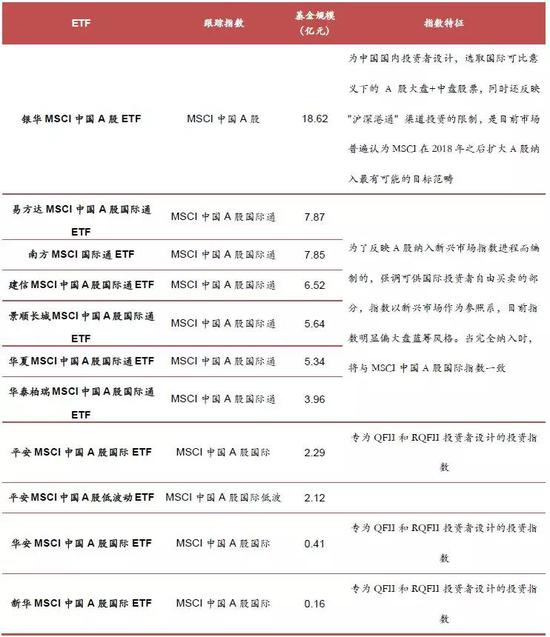

对于普通投资者来说,筛选高确定性、高股息、低波动或科技属性强等特征的股票,可能需要花费一些精力。比较简单的办法是关注MSCI指数与A股相关的产品及其成分股。因为MSCI指数是由美国著名的指数编制公司(摩根斯坦利资本国际公司)编制,为全球投资专业人士广泛应用,符合外资配置的偏好。

目前跟踪MSCI中国A股相关指数的ETF产品已成立了多只,受到投资者的广泛欢迎。相比个股而言,投资ETF能起到分散风险的作用,还具有交易成本较低、流动性相对较好的优势。随着退市制度的加强以及信息披露等监管趋严,个股出现“暴雷”的现象有所增多,ETF可能成为个人投资者较好的投资工具。

图表15:现有跟踪MSCI中国A股相关指数的ETF及规模

来源:Wind,中泰证券研究所(规模数据截至2019-09-10收盘)

来源:Wind,中泰证券研究所(规模数据截至2019-09-10收盘)(本文作者介绍:中泰证券首席经济学家。)

责任编辑:杨希 1904183207

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。