天风汽车邓学团队

联系人:邓学、周沐、娄周鑫、文康、陈嫣

底部就在眼前,长线布局龙头

产能周期末期,库存周期尾声

产能周期末期,库存周期尾声其实不论汽车需求怎么演变,最重要从二十年维度的周期运行来看,汽车处于产能扩张周期的末期,并且是三年库存周期的尾声。我们看到的是传统汽车产能扩张停止,甚至过剩下降,最后一阶段的去库存带来惨痛去产能。

但是电动汽车产能则是明确的二十年产能扩张周期的初期,尽管今年是需求释放的小年和产能投入的大年,但是2020-2021是明确的需求大年,因此只是大周期中的一个调整。

整体而言,经历两年半的去库存,叠加排放切换对国五的强力清库,目前大企业的产能基本低位;但小微企业这一轮的清库将很难彻底清除,从而制约了未来相关整车和供应链的生产组织。金九银十将会带动龙头公司更平稳地度过本轮去产能周期,未来份额和盈利将大幅提升。

本轮投资时钟的运行,我们认为将运转至成长象限,弹性象限将由于去产能导致小微企业的弹性机遇大幅弱化。

燃油产能下降,电动产能扩张

燃油产能下降,电动产能扩张电动仍是最主要的决定性趋势,因此企业的电动战略及目前的产品进度,是未来竞争力的重要衡量。目前消费者正主导电动车市场走向理性,摆脱补贴依赖,品牌、产品、渠道才是未来的核心竞争力。龙头格局基本已经厘清,一线龙头的投资机遇将明显优于二三线玩家。

乘用车:去产能惨烈进行

乘用车:去产能惨烈进行从目前来看,乘用车由于中低端需求的中期断档,汽车消费趋于理性,最明显的三个趋势:①自主龙头保住前十;②日系厚积薄发,整体上升; ③豪华车霸占前二十。

大家要深刻认识到,中低端需求将因为汽车普及率提升,负债杠杆提升,短期购车需求大幅下降,直接导致中低端汽车品牌和企业将是本轮去库存的重灾区。

商用车:坐享格局红利

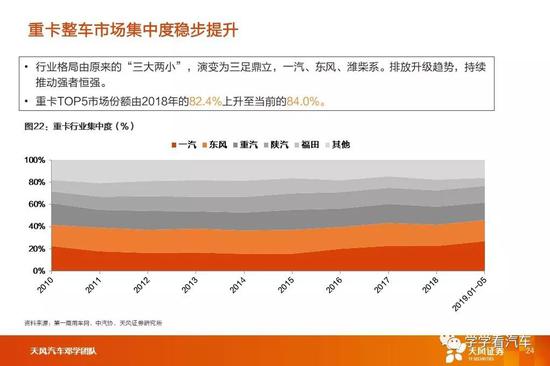

商用车:坐享格局红利商用车今年的投资机遇,正是多年的恶性竞争环境得到巨大的改善,比如:治超对重卡,退补的电动客车。未来部委的行业政策,仍将主导行业更加公平公正公开市场化,将继续利于强势龙头企业提升份额和垄断行业格局。

零部件:寻找长跑冠军

零部件:寻找长跑冠军本轮整车厂的去产能,同样意味着中低端产业链的零部件公司也面临去产能,小企业“九死一生”,羸弱客户倒闭并拖累零部件企业自身财务状况,因此零部件未来的竞争机遇将流向目前经营稳健的龙头公司。审视零部件行业的产业现状和零部件公司的盈利能力和财务状况,将是评价投资机遇的重要标尺。

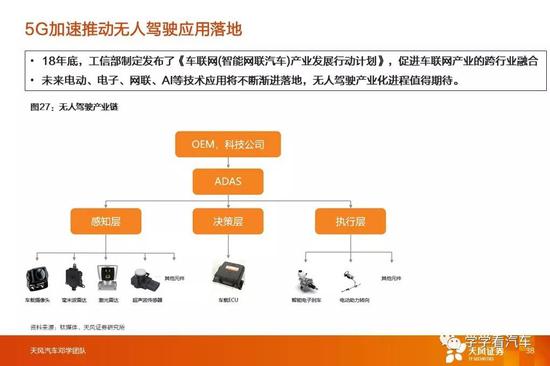

新的技术变化

新的技术变化

投资建议:长线布局龙头

投资建议:长线布局龙头下半年我们看好行业在两年左右的去库存之后,带来惨烈去产能之后的龙头机遇。我们在目前时点,认为行业低点基本已经探明,结合目前行业有效库存低位和即将到来的“金九银十”旺季,看好未来的龙头个股投资机遇。推荐【上汽集团、广汽集团H、岱美股份、福耀玻璃、华域汽车、宁德时代、旭升股份、星宇股份、潍柴动力、吉利汽车H、长城汽车、中鼎股份、均胜电子、宇通客车】等。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《天风汽车2019中期策略《二次探底,长线布局龙头成长》》

对外发布时间:2019年06月29日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:

邓学,SAC执业证书编号:S1110518010001

娄周鑫,SAC执业证书编号:S1110519020001

周沐,SAC执业证书编号:S1110518090007

文康,SAC执业证书编号:S1110519040002

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)