安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:华尔街见闻

作者:巩舒心

摘要:鲍威尔“袖手旁观”,美债这个指标再刷新低,空头创十年之最,流动性或将枯竭。

鲍威尔鸽派言论未能拯救债市,美债收益率盘中继续飙升。鲍威尔“袖手旁观”的态度,也让所有人都盯着美债今天会不会创纪录。

在鲍威尔讲话期间,10年期美债收益率短线拉升逾8个基点刷新日高,升破1.50%,他讲话结束后继续上行,美股盘后甚至冲上1.56%。

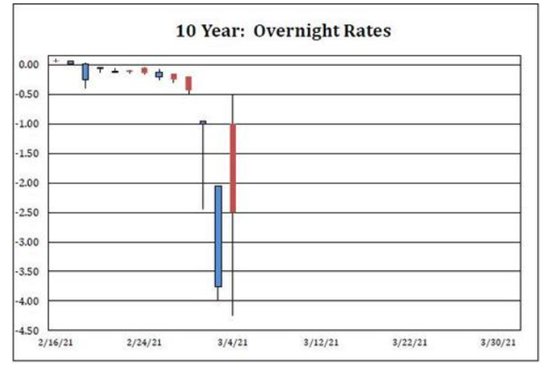

在美债持续遭遇抛售之际,其回购市场正在上演疯狂的一幕:10年期国债回购利率在周三暴跌至-4%后,今天甚至进一步跌至-4.25%,这是从未出现的历史最低水平,远低于-3%—0%的正常区间。

对于目前极端的市场状况,Curvature回购专家Scott Skyrm分析认为,只有当市场中出现大规模空头,市场流动性枯竭,才会出现回购利率低于-4%这种极端的状况。

在美国国债市场,如果投资者未能将债券按时交割给对手,就会被收取高额的违约金,具体相当于低于联邦基金目标区间下限300个基点(回购利率-3%)。回购利率达到-4%这一反常现象表明,市场可能存在巨大的国债空头头寸:大量的空头平仓导致债券需求远超供应水平,最终将回购利率拉低至创纪录低位。

市场分析认为,大量国债空头头寸的积累可能意味着,美国国债市场的失衡不仅仅是因为交易者预期通胀将上行,市场结构本身也存在巨大的问题,如果不加以制止,可能导致灾难性的后果。

此前,有分析人士指出,虽然部分民主党人反对,在回购市场陷入动荡之际,美联储最终可能不得不采取行动,延长SLR(supplementary leverage ratio)就是可能的选项之一。

SLR是08年金融危机后重新修改的资本规定的一部分,旨在阻止华尔街大型银行过度冒险。次贷危机之前,银行各种资本充足率指标的弊端在于,会把资产赋予不同的风险权重进行加权。但由于银行可以通过金融工具来隐藏风险资产,所以可以逃避监管。最终监管改革将所有资产风险权重设为一致,这就是针对大银行的SLR指标。

不过美联储主席鲍威尔在隔夜的一个线上访谈中的发言,未显示他很担心通胀,没有释放采取“扭转操作”(Operation Twist)等可能行动的信号,这与市场预期相差甚远,无法平抑金融市场的动荡。

近期债市波动“引起了我的注意”。在条件没满足之前,美联储不会加息,将在缩减QE之前也会进行很好的沟通。并再次强调,美联储会对今年通胀走高有耐心,如果通胀率不能更持久地上升,并且没有重新恢复充分就业状态,美联储不可能加息。

对此,媒体隔夜文章则直言,鲍威尔等于是在告诉市场,“债券,你们可以随便卖。”(编辑:张金亮)

责任编辑:王婷

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)