如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

运营商加速推进5G,全年建设目标只增不减。截止至2月20日中国联通已经实现累计6.4万个5G基站的开通,覆盖了所有直辖市、省会城市,以及京津翼、长三角、大湾区等区域的重点城市。同时中国联通也向各省下达5G建设任务书,2020年上半年完成10万站的建设,三季度完成原2020年的25万站建设预期。对此我们认为全年5G基站的建设预期将会进一步提高,而对应5G基站供应链将迎来进一步的拉动。

对于产业链的拉动角度来看,我们认为:

1)对于加速的原2020年建设来看,原先分布于四个季度的5G将会进一步压缩至三个季度内,对于5G上游原材料商而言,2020年Q1-Q3的订单密度以及订单量将呈现明显的提高,平均至三个季度来看或将对于过往单季有着约6%-9%的提高;

2)对于后续2020年Q4时间维度,我们认为5G基站的建设将会持续推进,也意味着对于5G基站上游原材料商而言将在2020年具备预期以外新增的一个季度的5G基站订单。

无论是从单季的订单密度以及订单量,又或者是从2020年全年5G订单的总量来看,我们认为5G基站的加速建设将给予5G基站供应链更加强烈的拉动,让产业链充分受益5G基站建设红利!

通讯PCB景气度持续见涨,5G进一步带动PCB厂商成长。虽然受到了春节疫情的影响,各家PCB厂商开工率同比下降,但是由于下游终端设备商以及运营商对于5G的建设的持续加速,如若剔除春节疫情影响我们认为PCB厂商在过往一季度的淡季不淡,通讯用PCB订单或呈现密度及量的双高;再到后续20Q4有望追加的5G基站建设数量将再一次帮助PCB厂商提升业绩。同时对于PCB厂商而言受到5G订单的原因,5G占比或将持续提高,从而进一步加速拉高整体盈利能力的空间。

受益基站加速,高频高速CCL出货量有望再上一台阶。作为最主要的PCB原材料之一,我们认为随着基站端所需PCB的快速放量,高频高速CCL的出货量将加速提高,同时终端设备商也或将加速CCL的相关认证。目前中国主要以Sub 6G频段作为5G使用,而国产厂商例如生益已经实现了高频高速CCL的认证且实现批量出货的情况下,5G的需求将进一步拉动高端CCL的需求后,将加速公司产品结构优化升级的节奏。

5G配套射频器件国产替代已成型,基站价量齐升有望加速放量。在5G基站内随着通道数量从原先的4、8通道激增至64通道,用量也达到了约200个的情况下。同时随着产业转移,国产替代的需求,以及5G加速建设的节奏,基站环形器需求将爆发。从射频端来看,随着基站通道数量的同比增加平均约10倍,基站天线对于射频器件的需求也同步增加了10倍左右。在5G基站所使用的Massive MIMO方案下,基站端的射频器件价量势必齐升,而5G的加速建设将加速相关产业链厂商的放量。

基建建设将是GaN市场高速发展重要推手之一。根据Yole Development的统计及预测,在2018年基站端GaN射频器件的市场规模仍然不足2亿美元,而至2023年随着5G带动的各式射频器件在基站中的爆发式放量,基站用GaN射频器件将会超过5.2亿美元,保持超过20%的CAGR增长。而从产业链的角度,5G也将进一步带动对于所有电子产品对于射频前端的需求,预计至2023年整个GaN射频市场将超过13亿美元。目前随着国内厂商,例如三安光电在这方面的持续突破,GaN已经进入国产替代化通道,预计也将在后期快速放量。

风险提示:下游需求不及预期、基站建设不及预期。

一、5G基建全力加速,产业链全面收益

1.1 运营商加速建设,全年基站建设总量提高

-

2月20日,中国联通与中国电信展开了对于5G网络建设的专题会议,确定了在2020年基站建设数量的不降低的一致目标,同时公告截止至2月20日中国联通已完成6.4万站5G基站的开通;

-

2月22日,工信部召开会议,对5G基站建设展开讨论,确定加快5G独立组网的建设,帮助带动产业链发展;

-

2月23日,中国联通向各省下达5G建设任务书,与中国电信共同携手在2020年上半年完成10万站的建设,三季度完成原2020年的25万站建设预期。

随着近期中国移动、中国联通、以及工信部对于5G建设加速的态度明确,以及中国联通和中国电信对于基站建设日程的提前,我们预计在国内全年5G基站建设数量将会进一步提高。

对于产业链的拉动角度来看,我们认为:

-

对于加速的原2020年建设来看,原先分布于四个季度的5G将会进一步压缩至三个季度内,从对于5G上游原材料商而言,2020年Q1-Q3的订单密度以及订单量将呈现明显的提高,平均至三个季度来看或将较过去有着约6%-9%的提高;

-

对于后续2020年Q4时间维度,我们认为5G基站的建设将会持续推进,也意味着对于5G基站上游原材料商而言将在2020年具备预期以外新增的一个季度的5G基站订单。

无论是从单季的订单密度以及订单量,又或者是从2020年全年5G订单的总量来看,我们认为5G基站的加速建设将给予5G基站供应链更加强烈的拉动,让产业链充分受益5G基站建设红利!

1.2 PCB:5G带动景气度上涨,订单或将爆满

对于5G基站而言,与4G基站的一个较大的不同主要源自于5G对于高速、大容量、以及低延迟的多重要求,因此也诞生了CU和DU从而解决不同网络特性的需求。

-

4G基站 = BBU+RRU+天线

-

5G基站 = BBU+AAU = (CU+DU)+(RRU+天线)

而也正是由于5G对于高速、高频的更大的需求,对应的5G基站内PCB的需求也在同步提高,高频高速PCB成为5G基站的核心器件,较4G基站有了巨大的升级的同时,其整体价值量也较4G基站内PCB的价值量有着数倍的增长。

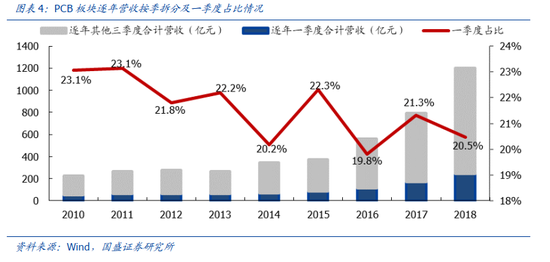

我们可以通过追溯PCB龙头厂商,深南电路,的5G订单占比,可以看到在2019年从Q1开始至2019的Q3,公司的5G基站订单占比均在不断提高:19Q1约为10%的营收占比,19Q2约为20%的营收占比,至19Q3则进一步提高至约25%左右的占比。但是在2019年全年中国5G基站建设也仅有约13万站。

高频高速带来的是更高的技术含量的同时,对于价值量以及毛利率也将同步提高(我们预计部分5G订单的毛利率可达40%)。我们认为在2020年全年5G基站的巨量建设目标上,PCB厂商中均将从5G建设红利上分一杯羹,从而提高自身的盈利能力。

虽然受到了春节疫情的影响PCB厂商的开工率同比2019年有所下降,但是首先对于PCB行业而言历年Q1受到春节假期以及返工后开工率的逐步提升,一季度为PCB行业的传统淡季。而春节疫情的影响我们认为影响有限的同时,PCB厂商同样具备在后续月份及季度的产能弹性,可以一定程度上消除在春节疫情期间的因素。另外通讯用PCB订单或呈现出异常饱和的状态。对于PCB厂商而言受到5G订单的原因,5G占比或将持续提高,从而进一步加速拉高整体盈利能力的空间。

而对于PCB厂商而言,除了受到当期订单的饱和程度、订单价值量带来的成长外,另一个尤为重要的是PCB厂商对于自身研发支出以及产能的扩张。我们预计5G的建设在未来将会不断的加速的同时,PCB厂的产能扩张将会帮助公司在更长期的维度上成长。

1.3 CCL:原材料受益5G,加速推动产品结构优化升级

同步受益基站加速,高频高速CCL出货量有望再上一台阶。作为最主要的PCB原材料之一,我们认为随着基站端所需PCB的快速放量,高频高速CCL的出货量将加速提高,同时终端设备商也或将加速CCL的相关认证。

目前中国主要以Sub 6G频段作为5G使用,而国产厂商例如生益已经实现了高频高速CCL的认证且实现批量出货的情况下,5G的需求将进一步拉动高端CCL的需求后,将加速公司产品结构优化升级的节奏。

参考CCL龙头厂商,生益科技过往产品结构逐步调整优化后的升级,带来的毛利率的不断改变。

我们认为随着5G基站的加速建设以及全年建设总量的增加,PCB厂商对于高频高速CCL的需求将会持续增加,而作为上游的CCL厂商也将会进一步的被推动产品出货结构的升级,例如应对5G基站所需要的高频高速CCL将会提高,从而带动自身产品结构和盈利能力。

1.4 射频:基站内价量齐升,后续有望快速放量

在从射频端来看,随着基站通道数量的同比增加平均约10倍,基站天线对于射频器件的需求也同步增加了10倍左右。在5G基站所使用的Massive MIMO方案下,基站端的射频器件价量势必齐升,而5G的加速建设将加速相关产业链厂商的放量。

5G带动环行器、隔离器用量提升。随着5G的到来,预计通讯器件出货量将呈现较快增长,根据公司公告,估计全球市场每年环行器的容量在50亿元左右。5G MIMO下环形器和隔离器用量大幅增加,通道数由4G时期的4通道、8通道,大幅增加到64通道,单基站用量达到192个,下游需求大幅提升。

环行器是将进入其任一端口的入射波,按照由静偏磁场确定的方向顺序传入下一个端口的多端口器件。环行器是有数个端的非可逆器件。其显著特点为能够单向传输高频信号能量,分为微光学光纤、电子环行器,在隔离器、双工器、反射放大器中有良好的应用。

1.5 GaN:中高频性能优越,5G基站渗透率逐步提高,

随着5G通讯的普及,信号的频段也逐步的与原先4G频段相区分,将集中于中高频段。作为原来广泛使用的LDMOS由于其工作频率存在极限,理论上有效频率为3GHz以下;而GaAs由于其期间功率较低,通常低于50W,所以在目前5G时代支持着高频、且功率值更高的GaN将会在基站端实现对原先材料的替代。

氮化镓射频器件高速成长,复合增速23%,下游市场结构整体保持稳定。研究机构Yole Development数据显示,2017年氮化镓射频市场规模为3.8亿美元,将于2023年增长至13亿美元,复合增速为22.9%。下游应用结构整体保持稳定,以通讯与军工为主,二者合计占比约为80%。

基站建设将是氮化镓市场成长的主要驱动力之一。Yole development数据显示,2018年,基站端氮化镓射频器件市场规模不足2亿美元,预计到2023年,基站端氮化镓市场规模将超5亿美元。氮化镓射频器件市场整体将保持23%的复合增速,2023年市场规模有望达13亿美元。

氮化镓将占射频器件市场半壁江山。在射频器件领域,目前LDMOS(横向扩散金属氧化物半导体)、GaAs(砷化镓)、GaN(氮化镓)三者占比相差不大,但据Yole development预测,至2025年,砷化镓市场份额基本维持不变的情况下,氮化镓有望替代大部分LDMOS份额,占据射频器件市场约50%的份额。

二、投资建议

目前5G基站建设在中国联通、中国电信、以及工信部的态度明确之下,开始加速建设,根据中国联通以及中国电信对于建设的预期来看,将要在三季度实现合计建设25万站。

我们认为5G基建的加速建设将从提高原先上游供应商单季订单密度以及订单量的同时,也将进一步受益于2020年第四季度的5G基站建设增量。无论是从前三季度的情况来看,又或是全年维度,都将拉动整体5G基站供应链的大幅增长。

从5G基站端出发来看,我们推荐重点关注射频、化合物半导体、PCB、以及CCL的相关厂商:

【射频芯片】

三安光电、卓胜微、天和防务、和而泰、信维通信、麦捷科技;

【PCB】

深南电路、生益科技、沪电股份、胜宏科技、兴森科技、

东山精密、景旺电子、崇达技术、奥士康;

【CCL】

生益科技、华正新材;

【5G手机射频】

鹏鼎控股、立讯精密、信维通信、电连技术、东山精密;

【射频封装】

长电科技、环旭电子;

【光模块】

华工科技。

三、风险提示

-

下游需求不及预期;

-

基站建设进度不及预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)