新浪港股讯 12月27日消息,2019年接近尾声,新浪港股特推出年终盘点栏目,对2019年港股进行总结,今日推出新浪港股年终盘点系列第一篇——2019年港股10大闪崩。本文以港股闪崩为视角,对2019年港股10大闪崩事件进行梳理,分析事件发生原因,为2020年更好的进行港股投资提供经验教训。

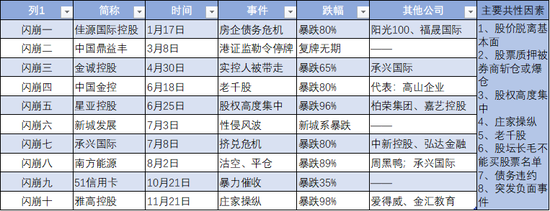

1、佳源国际闪崩引发连环炸 中小房企的债务危机

1月17日,佳源国际控股一度暴跌90%,收盘跌80%;阳光100跌65%,同时带动相关地产股走低。当天同时暴跌超过50%的还有2只个股,包括仁天科技控股、弘达金融控股。市场一度传言是因为佳源国际债务违约,或者阳光100被主要股东斩仓引发市场恐慌所致。

佳源国际当天发表澄清公告,否认市场传闻的急跌与3.5亿美元债务违约有关,确认已偿还全数款项,并强调财务状况健康、业务运作正常。1月18日,佳源国际大幅反弹74.60%,不过此后股价低位盘整,截至12月25日,佳源国际控股年内跌幅依然高达78%。

1月21日晚间,港交所公布的权益披露信息显示,佳源国际主席沈天晴于1月17日减持公司9362万股(占比3.73%),每股作价2.76港元,总值2.59亿港元,当日持股量降至53.92%。受此影响,佳源国际在1月22日再度大跌22.59%并处于停牌状态。

根据沈天晴发声和市场解读,佳源国际控股暴跌原因分析如下:

1)做空触发斩仓。佳源国际控股暴跌前沽空比率居高不下,极有可能是一场蓄意做空的“血案”。空头在做空前,看穿了佳源国际虚高估值和质押股份两个弱点,在两周前开始埋伏,到了今日(闪崩当天)还债日, 释放“违约”消息,引发恐慌,触发斩仓。

2)估值虚高。佳源国际2018年的合约销售200亿,暴跌前市值却高达326亿港元;旭辉控股2018年全年累计销售金额1520亿元,同比增长46%,增速高于行业平均增速,市值也才只有330亿港元;新城控股2018年全年累计合同销售金额约2210.98亿元,按年上升74.82%,市值也是只有350亿港元。

3)债台高筑。截至2019年6月30日,公司账上现金40亿,无法覆盖公司短期及长期到期债务部分(49亿)。佳源国际负债总额约379.78亿元,较2018年上半年末负债总额307.53亿元增长23.49%。

债务压力下,佳源国际连续高息境外发债。5月22日、7月11日,发行了均为2022年到期的优先票据,发行本金总额均为2.25亿美元,票面利率为11.375%和13.75%。10月以来,公司三次发布海外融资公告,规模合计2.68亿美元,利率高达13.75%。12月3日晚间,佳源国际披露两宗美元优先票据融资,金额共计6750万美元,利率均为13.75%。

2、比闪崩更悲催的鼎益丰,港证监勒令停牌

中国鼎益丰早期属于仙股,且成交量稀少。其股价最低时为0.07港元,且长达逾15年的时间股价徘徊在0.07港元~2港元附近。

2015年鼎益丰入主之后,尽管经营毫无起色,但中国鼎益丰却动作不断,除了配股,还接连发布向董事会成员授予购股权、回购股份、发布被纳入多个指数成份股的利好消息。公司股价从2016年7月的0.276港元一路涨到停牌前的23.08港元,区间暴涨逾80倍,成为十倍、百倍的大牛股。

2017年11月,鼎益丰被纳入MSCI香港小型股指数成份股;2018年8月,成为港股通标的之一;2018年11月,被纳入MSCI全球标准指数成份股,在11月该支股票达到历史最高值28.35港元。

不过好景不长,2019年3月8日,鼎益丰被港证监勒令停牌。随之,相关指数相继剔除鼎益丰,港股通名单被取消,大成基金下调其估值至0.0001港元。6月25日,9家经纪商账户被冻结,停牌9个多月至今未能复牌。

根据公司资料及市场消息,对公司存在问题总结如下:

1)“21章公司”,没有核心业务。独立股评人David Webb表示,中国鼎益丰属于“21章公司”封闭式投资基金,现价为每股资产净值(NAV)的86倍。“21章公司”,是指业务只限投资证券的上市公司。这类公司不受《上市规则》的公众持股量规定要求的约束,证监也没有对该股发出任何过度集中的警告。因此,令鼎益丰已被纳入各种恒生综合大中型股指数及MSCI指数,加剧了泡沫。

官网这样形容隋广义:“隋广义是一位学问高深、德厚流光的国学家,学贯儒释道,人通文史哲。从2000年起,经过潜心研究与修习,把东方哲学和西方价值投资法相结合,创造了独特的东方价值投资学。”

2)估值过高、泡沫过大。根据2018年财报显示,公司每股资产净值0.3港元,停牌前收市价为23.1港元,现价比资产净值高77倍,从估值角度来看完全脱离基本面。

公司业绩更是连年录得亏损,中国鼎益丰在2013至2017的五年间持续录得年度亏损,一直到2018年才扭亏为盈,盈利1.3亿港元。2019年中期,鼎益丰营收下滑2451%,净利暴跌2979%。

3)老千股,坐庄痕迹明显。中国鼎益丰动作不断,不断配股拉升股价,还接连发布向董事会成员授予购股权、回购股份、发布被纳入多个指数成份股的利好消息,公司股价2017年暴涨13倍,2018年涨幅145%。每次配股完成后公司股价都会有一波暴涨,港股分析师认为,该公司股价有坐庄之嫌。新浪港股发现,知名的大庄股凯基证券也在鼎益丰的持仓券商名单中。

3、金诚控股33名高管被警察带走,200亿市值只剩3亿

金诚控股自2016年4月26日复牌后股价飞涨,从0.24港元/股最高涨至2017年12月初的4.24港元/股(前复权),涨幅近17倍,市值一度高达171亿。但此后便如疾风骤雨般狂跌,在两年的时间里跌至0.157港元,市值从171亿跌至6亿,区间跌幅96%。

4月28日母公司金诚集团实控人韦杰等33名高管因涉嫌非法集资,被警察带走,号称资产规模超700亿的金诚集团倒塌轰然倒塌!公司股价在4月30日暴跌65%,此后停牌,在复牌后再度暴跌2日,三日跌幅高达85%。5月6日至今,金诚控股已暂停买卖,日前正在清盘聆讯。

金诚集团主要产品还包括:金诚财富、金诚新城镇、金诚产业、金诚之星、有象文化、酒店、房地产、金诚金融、公众公司等板块。金诚集团是一家综合性的现代城市发展集团,成立于2008年,总部位于中国杭州,实控人为韦杰。截止2018年初,累计管理资产规模超700亿。

2018年成为公司发展的分水岭,公司自2018年4月多次被爆出发生挤兑危机!作为号称国内最大的民营PPP企业,金诚集团一直以来都被质疑项目夸大宣传、借新还旧、资金被挪用等。而随着公司实控人和一干高管被警察带走,700亿非法吸收公众存款黑幕逐渐浮出水面!

根据公司资料及市场消息,金诚控股闪崩原因如下:

1)公司高管被捕,资产被冻结。金诚集团80后董事长韦杰等21人集资诈骗被捕,13人被取保候审。案情通报介绍,经拱墅区人民检察院批准,公安机关已依法对该案主要犯罪嫌疑人韦某等21人执行逮捕,并对13名犯罪嫌疑人取保候审。与此同时,公安机关全力开展追赃挽损工作,已依法对涉案公司及人员相关银行账户、基金、股票、房产、车辆、土地等予以冻结或查封。

2)金诚集团一直以来都被质疑存在项目夸大宣传、借新还旧、资金被挪用等问题,而不断的挤兑危机与监管惩罚,最终引爆了公司埋下的雷。金观诚基金多次被监管处罚,金诚财富挤兑危机不断发酵,金诚集团搭上了地方政府PPP融资及基础建设服务,借着政信产品的背书开始在资金端和资产端进行期限错配、借新还旧、自融自担等多种操作,最终的结果是集团未兑付金额高达上百亿。

3)公司存在业绩波动大、股权高度集中的风险。根据wind数据,公司自2015年业绩波动较大,2015年到2017年连续三年净利下滑,2017年中期和2018年公司净利暴增,但2018年中期,公司净利再度下滑27%。

公司2018年中期报告显示,公司实控人伟杰持股74.92%,名义上公众持股量大于25%。但公司经纪商持股高达96.69%,且第一大经纪商中民证券香港持股54.34%,不仅持仓集中,而且存在大股东股权质押风险。

4、中国金控暴涨暴跌,老千股的骚气玩法

6月17日,中国金控暴拉432%,6月18日公司股价直接暴跌70%。值得注意的是,中国金控的暴跌并不是第一次,2017年4月,中国金控半小时暴跌80%。

中国金控光看名字,让人以为是一家根正苗红的大型国有金融企业,其实是一家“仙股”公司。中国金控原来叫做从玉集团,是一家农业公司,核心业务为蔬菜产销。集团2015年起发展放债业务、证券经纪服务及互联网融资业务。

2017年4月公司股价暴跌,系前十大股东之一朱远标的质押股权遭遇斩仓。港交所披露易数据显示,朱远标持有中国金控35,984.8484万股,占总股本比例5.57%。

翻开公司业绩及相关公告可以发现,公司暴跌原因如下:

1)知名的老千股玩法。中国金控在今年3月份做过每20股合1股。港股不仅可以拆股,还可以合股。什么意思呢?原来1块钱1股的股票,10股合1股就变成了10块钱1股,总股本变成原来的十分之一,总市值不变。

合股的意义有两个,第一个是根据香港的会计准则,通过合股削减股本后产生的资本公积金可用于弥补亏损,所以理论上通过“数字游戏”可以降低亏损,甚至扭亏为盈。第二个也是最主要的,合股之后可以让股价看起来更正常,然后靠着高大上的名字,把萌新圈进来,再通过一系列的拆股、合股、供股、转股来进行韭菜收割。

2)业绩下滑,股价脱离基本面。截至2018年12月31日止年度,公司实现收益同比增加90.18%至1.57亿港元;毛利同比减少21.68%至3478.6万港元;公司权益持有人应占亏损同比扩大117.46%至1.59亿港元;每股亏损14.19港仙;无派息。2019年中期,公司净利再度下滑1838%。

3)股权质押被斩仓。2017年4月公司股价暴跌,系前十大股东之一朱远标的质押股权遭遇斩仓,股票斩仓往往引发抛售潮,造成股价剧烈震荡。港交所披露易数据显示,朱远标持有中国金控35,984.8484万股,占总股本比例5.57%。

5、股权高度集中,星亚暴跌98%疑似主要股东被斩仓

2016年上市后不到两年的时间,星亚控股(08293)涨幅超过了34倍,最高市值高达88亿港元的,之后在高位盘整了一年后,在2019年6月25日突然高盘跳水,股价在20分钟的时间里迅速由涨近2%转为暴跌98%,最终收报0.172港元,跌幅达96.48%,约60亿港元市值“瞬间”灰飞烟灭。

当天出现股价闪崩状况的股票不只星亚控股一支:CHI HO DEV和永耀集团控股跌逾66%,中国宝力科技跌逾50%,申酉控股跌近37%,桥英控股跌逾27%。比较显著的特点是,这几支股票大多属于“仙股”,即股价低于0.1港元的股票。

星亚控股是以新加坡为基地的人力资源解决方案供货商,提供人力外判服务、人力招聘服务及人力培训服务,其中人力外判为最主要业务,营收占比高达94%之多。

新浪港股发现,公司实控人沈学助,新加坡人,1997年12月离开以新加坡为基地的本地会计师事务所后,加入国际会计师事务所KPMGLLP。此外,自2001年3月起为新加坡特许会计师协会(前称新加坡公认会计师协会)会员。他旗下有多个公司,但查询发现其旗下公司却要么清盘要么解散!公司在暴跌后也进行了清盘聆讯,最新消息显示,星亚控股清盘呈请被法院撤回。

公司暴跌且引发闪崩潮原因揭秘,主要内容如下:

1)星亚控股的暴跌离不开公司业绩的大幅亏损。6月13日,星亚控股公布,截至2019年4月30日止9个月股东应占亏损277.4万坡元(2019年度同期亏损205.8万坡元),每股亏损0.00222坡元。不派息。

不仅最近业绩亏损扩大,公司自2016年7月份公布的财报多数出现了巨额亏损。一直以来的巨额亏损也造成公司账上的货币资金只剩下了719万元。现金流恶化,截至2018年7月的年度财报中,公司现金骤降1913万,截至2019年1月的半年报公司现金再减少319万。

2)股权高度集中,股价容易庄家操纵引发暴涨暴跌。公司在2016年上市后不久,便被香港证监会警告股权高度集中问题,截至2017年2月3日,有19名股东合共持有5199.5万股,相当于该公司已发行股本之20.8%。有关股权连同由该公司一名控股股东所持有之1.88亿股,相当于该公司已发行股份总额之95.8%。因此,该公司只有1050.5万股由其他投资者持有,占已发行股份4.2%。

截至2019年4月30日,公司前四大股东合计持股比例为56.33%,现时前20名股东具体持股比重暂不知悉!不过,此前凡是股权高度集中的股票几乎都是暴跌结束,像富汇建筑等。

3)78万港元款项未结,被提出清盘呈请。星亚控股(08293)发布公告,于2019年8月8日,公司接获经纬设建有限公司(呈请人)提交的呈请,寻求香港特别行政区高等法院根据香港法例第32章《公司(清盘及杂项)条文》颁令,将公司清盘。

针对公司提出呈请是因为公司未能结付一笔金额为78.06万港元的款项,据指称,公司因呈请人就公司香港办事处进行若干装修工程而结欠该款项。

4)公司主要股东抛售股票。公司股价暴跌不排除有大股东股票质押被斩仓,不过,目前并未公布斩仓消息,但是公司主要股东在25日、26日大幅抛售公司股票。其中,6月25日暴跌当天,公司第三大股东杨俊伟、李丽恩夫妇减持5874万股,减持价格0.1262港元,减持完成后,杨俊伟持股占比从7.8%下降为4.7%,减持价为洗仓后价格,很有可能是被斩仓。暴跌后第二天孙天群减持2亿股,持股从16.5%直接清仓为0。

6、“商界花木兰”被刑拘,诺亚财富踩雷承兴国际

7月8日,“商界木兰”罗静被抓,旗下上市公司博信股份(600083)(600083.SH)和承兴国际股价纷纷暴跌。此外,踩雷“罗静案”的诺亚财富股票也出现暴跌。更为严重的,京东、苏宁等也深陷其中。公开信息发现,至少8家资管机构和第三方财富管理机构曾经为承兴国际融资,包括信托、券商资管和私募基金。

承兴国际控股当日早盘遭“洗仓式”抛盘,一度暴跌约90%,创下0.46港元的逾四年低位,收盘暴跌80%,今年以来暴跌87%,市值只有12.5亿港元。

承兴国际通过虚假应收账款合同筹集的资金,主要用于收购上市公司股权与拓展大健康、文创IP运营、智能硬件等业务。2015年底-2017年6月期间,罗静一口气控股型收购三家上市公司,包括博信股份(600083.SH)、香港主板上市公司承兴国际控股(02662.HK)与新加坡主板上市公司Camsing Healthcare(BAC)。

通过供应链金融融资,一方面是为了给旗下应收账款融资业务“增信”,以便金融机构能给予更高的募资额度;另一方面则是打算将大健康、文创IP运营、智能硬件等业务分别装入三家上市公司,通过资本运作获得更高的回报。

承兴控股实控人罗静一直打算将3C贸易等业务注入所收购的3家上市公司,以此抬高上市公司业绩与股价,进而获取资本市场巨额收益以填补巨额亏损缺口。然而,前些年股市低迷导致股价涨幅不大,不但令罗静算盘落空,还令相应亏损窟窿持续扩大而无法收拾。

值得注意的是,先锋系今年也发生了挤兑危机,网信证券被辽宁证监局采取风险监控措施。先锋系暴雷,旗下公司全线大跌。中新控股今年以来不断走低,重挫87.88%,股价更是跌到0.012港元,市值只有2.78亿港元,至今仍然停牌。弘达金融控股暴涨暴跌,今年至今累跌88%,报价0.013港元,市值不足1亿港元;平安证券集团控股暴涨暴跌,今年暴跌85%,市值不足2亿港元。

承兴国际除了实控人被刑拘,其他暴跌原因分析:

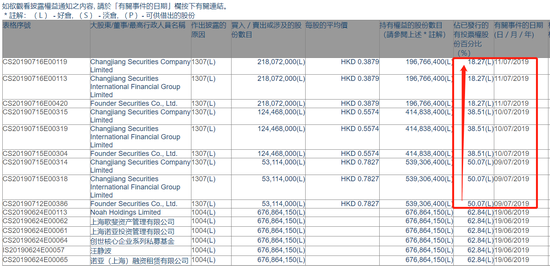

第一大股东股份全部质押,或已经爆仓。承兴国际的第一大股东China Base Group Limited已抵押公司676,864,150股股份予上海歌斐。抵押的这一股份数是第一大股东(China Base)持有承兴的全部股数(占已发行普通股比例的62.83%),一股不剩,全部抵押。随着承兴国际近期股价持续暴跌至0.29港元,这笔股份质押爆仓风险大增。

根据港交所披露易,诺亚财富或将5.39亿股股份交由方正证券,方正证券则分别在7月9日、7月10日、7月11日减持5311.4万股、1.24亿股、2.18亿股,减持完成后,方正证券持仓减少至18.27%。

7、沽空、平仓、暴涨,港股通标的南方能源遭洗仓

南方能源被沽空机构 Emerson Analytics 做空后申请停牌,8月2日午后,南方能源午间发布公告称,Emerson Analytics报告混杂不实错误及没有根据的揣测。南方能源复牌暴跌89%,70亿市值目前不足7亿港元。

南方能源2016年在香港上市,当时集资净额1.83亿元人民币,刚上市时名为“中国优质能源”,于今年2月改名。

7月29日,南方能源遭沽空机构Emerson Analytics发表报告狙击,指公司自2016年上市申请时已窜改公司财务状况,相信公司收入夸大五倍,又认为公司与其主席兼行政总裁徐波正面对财务困难,财务骗局不可再维持,相信“除牌”是公司的唯一命运。

南方能源控股主要股东Lavender Row Ltd.(由公司主席徐波家族所持)入禀香港高等法院,控告招银国际财务及招银国际证券,指招银在7月8日及9日不当地出售其部分南方能源押股及要求其加速还款,Lavender现向招银索偿。此前,Lavender把1.436亿股南方能源(约20%南方能源股权)质押予招银。

值得注意的是,恒生指数公司于2019年8月16日收市后公布恒生综合指数年中检讨结果,南方能源获纳入港股通,相关变动于9月9日生效。

不过,由于南方能源暴跌之后才纳入港股通,内资亏损并不太严重,根据港股通持仓数据,内资浮亏4.5%。在纳入港股通后,南方能源连续数据暴涨50%以上,也多次出现暴跌,公司股价较公司最低价仍然暴涨了100%以上。

作为内资很少能买的港股通标的,南方能源存在哪些问题,内资又当规避哪些风险?

1)股份质押,券商斩仓,实控人变更。根据消息,招银国际在7月已经陆续开始处置质押股份,而在公司股价暴跌后,公司主要股东进行斩仓,实控人发生变更。根据港交所披露易,公司第一大股东徐波在8月5日被招银国际强制平仓1.31亿股,平仓后第一大股东持股从33.57%变为15.33%。招银国际质押股从20%减少为1.73%。此后徐波分别在8月6日、8月7日减持7210万股、4213万股,日前持股占比只有1.94%。

第二大股东赫章县人民政府暴跌当日平仓1.13亿股,持股占比从23.27%减少至7.74%,8月12日、13日、14日分别减持500万股、726万股、756万股,最新持股4.81%。至此,公司第一大股东、第二大股东持股都不足5%。

2)公司被沽空且各种问题频出。7月29日,南方能源遭沽空机构Emerson Analytics发表报告狙击,相信“除牌”是公司的唯一命运。一般被沽空机构狙击的非龙头公司,多存在实质性问题。业绩来看,南方能源的收入来源的确较为单一。数年来,南方能源仅无烟煤销售额这一项收入。2018年年报显示,公司净利润同比减少10.33%。此前无法偿还债务,被招银强制出售股份。6月公司控股股东打算出售公司20%股份。

3)公司高管相继离职,核数师辞任。2019年8月8日,独立非执行董事、薪酬委员会主席蔡颖恒离职,2019年8月15日,公司审核委员会主席、独立非执行董事府磊离职,2019奶奶10月31日公司独立非执行董事李卓然离职,2019年12月1日,董事会秘书甘美霞离职。10月21日德勤核数师辞任。

8、楼下聚集13辆警车,51信用卡的催收江湖

10月21日上午,港股上市公司“51信用卡”位于杭州西湖区紫霞街80号西溪谷国际商务中心的办公地点遭遇警方突击清查。据现场知情人士透露,“51信用卡”楼下大约停有12辆警车,包括4辆大巴以及1辆特警大巴,上门的警察约有百人。

10月21日港股午后开盘,51信用卡闪崩,股价一度暴跌超40%,公司不得不在下午1时50分起暂停交易,51信用卡停牌前收跌34.69%。不过,从今年涨跌幅来看,51信用卡累计跌幅已经高达65%,上市以来更是暴跌80%,市值只剩18亿港元。

晚间,杭州警方通报:“51信用卡”委托外包催收公司冒充国家机关,采取恐吓、滋扰等软暴力手段催收债务的行为,涉嫌寻衅滋事等犯罪。

22日,51信用卡创始人孙海涛通过微博进行回应,称该事件是因为公司管理不完善,尤其是对合作公司的培训和监督不够,导致与借款人联络沟通过程中出现过激行为,给个别借款人造成伤害,并对此表示歉意。

51信用卡的暴跌浅析,股东背景实力雄厚,但却连年亏损:

51信用卡运营主体恩牛网络公经历过6轮融资,机构投资者明星云集,小米、京东金融、新湖中宝、千合资本、天图资本等为公司股东。还有众多的创投机构,包括私募基金大佬王亚伟也是51信用卡的股东之一,其股比例1.58%。

根据wind企业库,恩牛网络第一大股东为萍乡纪牛资产管理合伙企业(有限合伙),持股比例为20.75%,A股上市公司新湖中宝股份有限公司为第二大股东,持股比例为15.77%。

由于盈利模式不清晰开始并不被投资人看好。51信用卡财报显示,公司在2019年上半年的净利润仅为1.84亿人民币,同比暴跌高达91%。而在2015年~2017年,51信用卡则均处于亏损状态,净利润分别为-7亿、-22.31亿,以及-13.7亿元。也就是说,短短3年时间,51信用卡亏出43亿人民币。

9、董事长性侵9岁女童,新城系4日蒸发500亿

7月3日,新城发展原董事长王振华性侵9岁女童。犯罪行为发生于6月29日下午,地点为大渡河路一家五星级酒店。被猥亵女童事后向在江苏的母亲打电话哭诉,母亲即来沪报警,王某随即被采取强制措施。目前女童已验伤情,阴道有撕裂伤,构成轻伤。

消息一出,新城系三只股票均暴跌。A股新城控股连续3个跌停,第四个交易日大跌8.9%,4个交易日暴跌34%,市值蒸发324亿元。新城发展控股7月3日暴跌24%,事发4个交易日跌34%,市值蒸发210亿港元。新城悦服务当日暴跌24%,四个交易日跌34%,市值蒸发24亿港元。四个交易日新城系共计蒸发534亿元。

2019年7月3日,公司召开董事会,选举公司董事兼总裁王晓松任公司第二届董事会董事长,将行使法定代表人职权,签署董事会重要合同、重要文件及其他应由公司法定代表人签署的其他文件。王振华将继续担任公司第二届董事会董事职务。公司目前生产经营活动正常。

在7月5日下午4点港股收市后,新城控股官微发布了公开致歉信。公开信中表示,对于新城来说2019年7月3日,无疑是一场风暴。作为一家公众公司,首先对这场风暴中所触及的受害人、受害家庭蒙受的巨大痛苦,深感歉意与不安;对由此所引发的恶劣公共舆论影响,深感歉意与不安;对由此引发的众多新城业主与新城人的担忧与顾虑,深感歉意与不安;对于这长风暴的引发者居然是企业的创始人,深感惶恐、震惊与不安。

7月3日收盘,内资通过港股通账户持有新城发展控股共计3.88亿股,按新城控股当日暴跌24%,据新浪港股计算,内资一日浮亏9.78亿港元。如果,按今日3.874亿内资持股计算,内资两日浮亏14.5亿港元。

新城股价跌落似飞刀,投资者唯恐避之而不及,而一家名为天发的证券行却勇接飞刀,越跌越买。从天发的持股情况看,其最大的持股数,竟是高达25%的华人置业(0127.HK)股票,位列华人置业第二大股东,华置的老板,正是江湖人称“大刘”的刘銮雄。

由于新城系暴雷属于突发事件,而且是发生在一只白马股身上的突发事件,对于这类股则很难防范,但从投资的角度来说:

1)新城系业绩理想,短期巨震不改长期投资逻辑。1-11月,新城控股(601155.SH)累计实现合同销售金额约2465.62亿元,比上年同期增长24.17%;累计销售面积约2188万平方米,比上年同期增长37.50%。进入12月,国际评级机构惠誉、标普等陆续唱好新城系。目前,公司股价已基本反弹到暴跌前的状态。

2)对于基本面较差的房企要极力避免。今年以来,中小房企频繁暴雷,先有佳源国际控股、阳光100,后有福晟国际。以福晟国际为例,10月10日福晟国际暴跌62%,中泰国际策略分析师颜招骏对新浪财经表示,很可能是券商孖展新规导致个人投资者股票爆仓,而个人投资者并没有补充资金实力。

今年以来,关于 “福晟集团申请破产被驳回”、“福晟集团裁员50%”等各种传闻在市场弥漫,而随着近期公司打算将地产板块整体出售给世茂,福晟存在的问题也陆续浮出水面。公司负债增加、业绩下滑,公司账上现金资金72.91亿元,比年初61.96亿元增加17.7%,受限资金15.73亿元,可动用资现金也就是57.2亿元。现金无法覆盖短期负债部分。

10、庄股暴雷频发,金利丰、凯基带来的梦魇

11月21日,30倍大牛股遭遇闪崩,一度暴跌98%,这是继星亚控股之后再度有股票暴跌96%以上。近500亿市值,450亿市值瞬间蒸发,目前公司总市值不足10亿港元。股价暴跌前雅高控股在11月暴涨172%。在公司暴跌后,MSCI表示,暂停将雅高控股纳入MSCI中国指数,将会继续关注雅高控股。

雅高控股是一家庄家操纵的股票。公司股价今年以来暴涨暴跌,今年年初以来一直到9月份,雅高控股越涨越高,从0.85港元一路涨到9.69港元,区间涨幅高达10.4倍,成为港股少有的10倍牛股。但9月10日公司股价直接暴跌16%,振幅高达45%,9月23日股价遭遇腰斩,暴跌48%。很快,雅高控股又开启了暴涨模式,只11月暴跌前公司股价就暴涨了172%,最高报14.96港元,嫣然一幅30倍大牛股!不过,昨日公司股价暴跌98%,逾450亿市值被蒸发,沦为仙股。一会天堂一会地狱,雅高控股将之演绎的淋漓尽致!

11月8日收盘后,雅高控股宣布被MSCI此次调整纳入,于11月26日生效。自被纳入以来,雅高股价从不足5港元一路涨到15港元,区间涨幅高达130%。一旦纳入生效,ETF进场“接盘”完成,先前那些庄家就该开始他们的抛售,这种抛售往往是带有清仓性质的,因而杀伤力极大,跌幅比较深。

不过,这种操纵套路事先被MSCI发现,于11月21日将其剔除名单,同时,联合坐庄的金利丰和凯基在股价暴涨中出现了分歧,很可能金利丰认为应当拿到MSCI接盘,而凯基则认为散户已经进得差不多了,不如现在就割了,落袋为安。颜招骏到时对新浪港股表示,更大可能是MSCI知道了操纵,打算取消,被庄家知道,集体跑了。

今年以来被庄股操纵的股票非常多,1)蓝鼎国际今年跌跌不休,年内暴跌84%,公司第二大经纪商为金利丰证券。此外,公司业绩惨淡,中期净利暴跌397%,实控人仰智慧更是失联95天,更被港证监冻结账户,直指欺诈,被David Webb指与华融系有关。

2)7月11日,金汇教育闪崩68%,第一大经纪商金利丰持仓74%。

3)12月13日,爱得威建设暴跌85%,公司第一大经纪商为名汇证券,持仓11.01%,为知名的庄股,持股多为细价股。新浪港股查询发现,名汇证券此前持仓的德普科技2016年7月28日暴跌86%,持仓的鹰力投资多次上演暴涨暴跌,铭霖控股2018年11月5日暴跌79%,星亚控股2019年6月25日暴跌96%。

4)雅高控股、爱得威建设、环球战略集团等也都出现了一家共同的庄股券商——凯基证券。凯基证券持仓环球战略集团3.97%。

本文以雅高控股为例,分析雅高控股的庄家操纵情况:

1)庄股持仓,容易暴涨暴跌。今年以来雅高控股多次暴涨暴跌,在股价闪崩97%之前的11月已经暴炒,涨幅高达170%。港交所披露易显示,当日,雅高的第一大持仓券商为金利丰,持仓13.2%,朱太是港股大庄家,许多老千股背后的庄家都或多或少与她有关联,属于雅高控股一大庄家。最新券商持仓数据显示,金利丰证券已退出公司主要券商持仓。不仅如此,此前持仓3%的庄家凯基证券持仓大幅减少为0.46%。两只庄股抛售造成雅高控股砸盘痕迹明显。

2)利用MSCI指数进行坐庄沽盘。11月8日收盘后,雅高控股宣布被MSCI此次调整纳入,于11月26日生效。自被纳入以来,雅高股价从不足5港元一路涨到15港元,区间涨幅高达130%。一旦纳入生效,ETF进场“接盘”完成,先前那些庄家就该开始他们的抛售,这种抛售往往是带有清仓性质的,因而杀伤力极大,跌幅比较深。

不过,这种操纵套路事先被MSCI发现,于11月21日将其剔除名单,同时,联合坐庄的金利丰和凯基在股价暴涨中出现了分歧,很可能金利丰认为应当拿到MSCI接盘,而凯基则认为散户已经进得差不多了,不如现在就割了,落袋为安。颜招骏到时对新浪港股表示,更大可能是MSCI知道了操纵,打算取消,被庄家知道,集体跑了。

总结:通过以上分析,可以归纳出一般闪崩股所具有的的10大特征:1、股价脱离基本面;2、股票质押被券商斩仓或爆仓;3、股权高度集中;4、庄家操纵;5、老千股;6、股坛长毛不能买股票名单;7、债务违约;8、突发负面事件 ;9、“8”字开头的创业板细价股;10、重大人事变动、核数师辞任。

对于有上面10大特征的股票一定要远离,尤其对于基本面差、股权高度集中、股票暴涨暴跌、供股配股无实质业务以及股坛长毛提到的股票更是要远离。 (文/ 新浪港股年终盘点系列第一篇)

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)