【投资维权315线索征集】你投诉,我报道!在这里,我们为股票、基金投资者提供一个因违法违规行为遭受损失的曝光平台。新浪财经爆料线索征集启动,当您的权益受到侵害欢迎向【黑猫投诉平台】投诉,受损股民可至【新浪股民维权平台】维权。

本文来自微信公众号“雪球”,作者股海小卧龙。

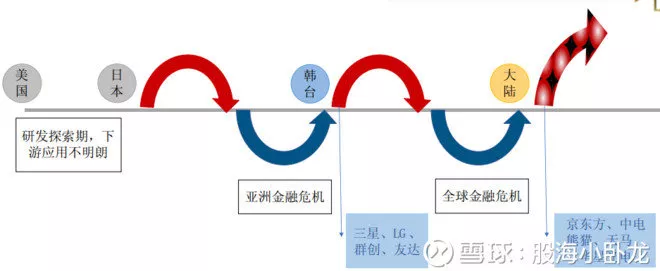

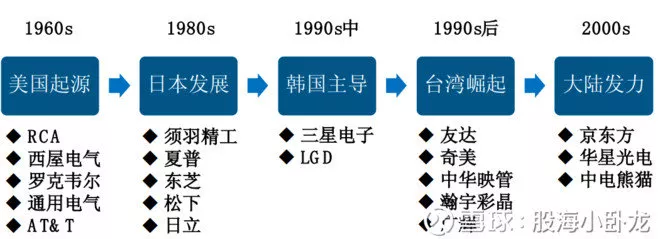

一、显示技术的国际格局及变迁

美国起源、日本实现产业化、韩国和台湾后起之秀、产能向大陆转移。

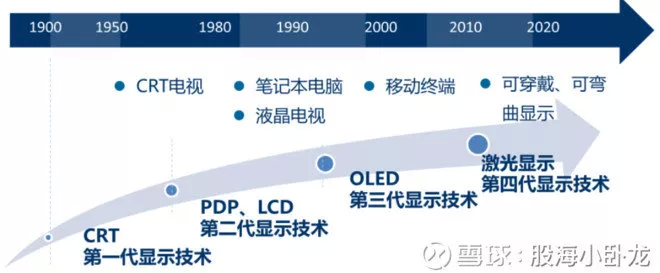

图表1:显示技术的发展趋势

图表2:TFT-LCD面板产业发展历程

须羽精工从美国公司手中获得液晶技术许可,生产第一块LCD手表,1988年夏普开发出14英寸彩色液晶显示器,1993年微软发布支持256色显示的Windows 3.1操作系统,迅速拉动LCD大规模产业化,一个崭新的LCD工业在日本诞生。

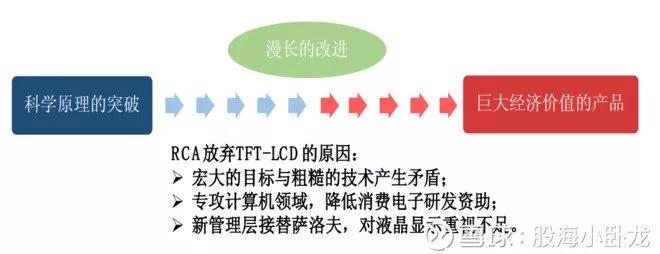

图表3:RCA放弃TFT-LCD研发的原因分析

图表4:显示技术的发展

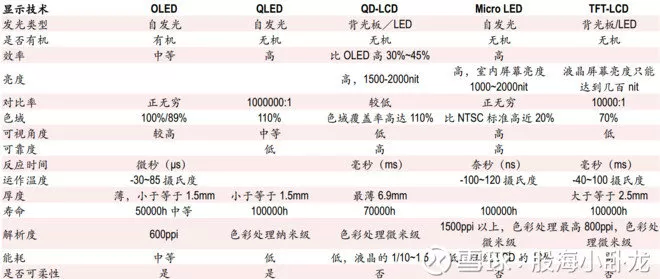

图表5:五种显示技术工艺与产业化进程比较

图表6:五种显示技术综合性能对比

结论:通过量子点技术,提高了传统LCD的性能,OLED是最新一代的成熟的显示技术,相比LCD技术性能有了明显提高,在小尺寸领域的渗透率未来几年快速提升,在中大尺寸技术尚未突破,未来预计仍将以高世代LCD为主,Micro LED性能优越,未来会得到大范围使用,但商业化量产尚需5-10年,因此,2-3年看点在于OLED在中小尺寸领域(智能手机、VR设备)渗透率快速提升,5-10年可憧憬OLED在中大尺寸领域(电视面板、PC、平板等)渗透率的提升。

二、OLED产业的发展现状

(1)国际格局

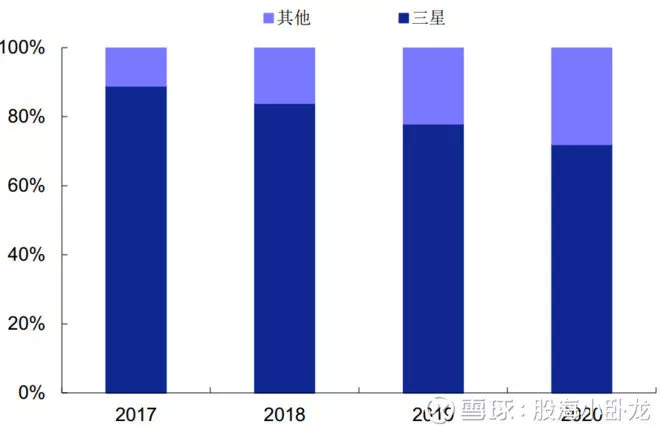

三星垄断中小尺寸OLED面板产能,LG垄断大尺寸OLED面板,韩国的霸主地位短期难以撼动,台湾和日本在新型显示技术上重视不足,逐渐落伍,日渐式微,大陆在2008年金融危机以后开始崛起,未来最有可能在显示屏产业上与韩国掰手腕。

图表7:三星与其他AMOLED占比

(2)OLED与LCD的比较

图表8:AMOLED和LTPS-LCD成本比较

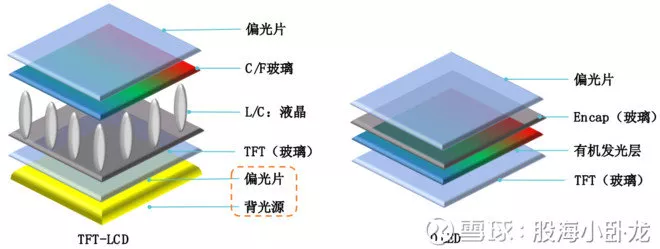

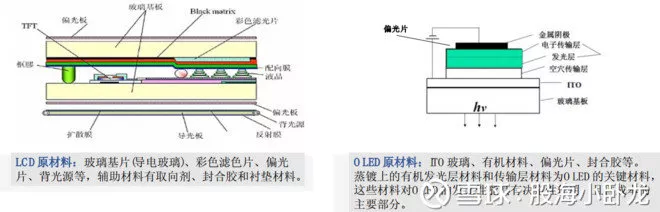

图表9:TFT-LCD与OLED屏幕结构对比

图表10:LCD与OLED工艺对比

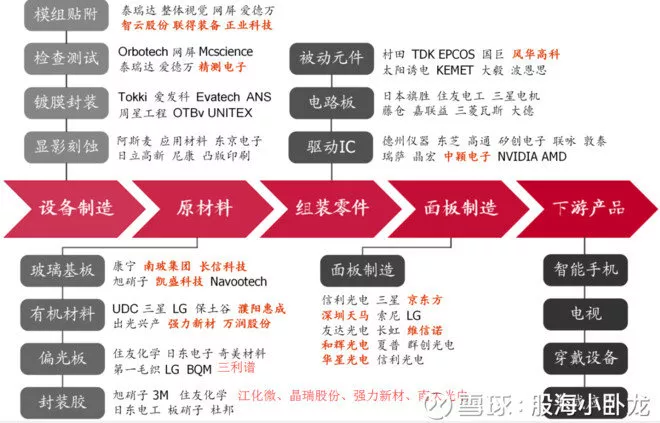

(3)产业链

图表11:OLED产业链

图表12:LCD产业链的微笑曲线

(4)市场规模

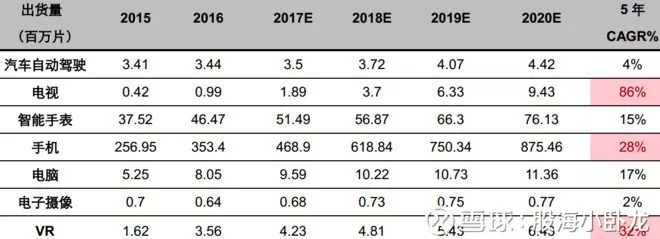

2016年全球OLED市场规模约为157亿美元,2020年有望增长至600亿美元,年均增速维持在20%以上。

图表13:OLED产品需求端增长及预测

结论:从发光技术特点来说,OLED是自发光,LCD采用背光技术,因此,OLED相比LCD最大的变化来自于使用了有机发光材料可以自发光,同时减少了背光模组和部分偏光片,在RGB模式中还省去了彩色滤光片,因此有机材料属于新增量,投资机会较大;从工艺流程来看,OLED在中段制程中主要采用了蒸镀工艺,因而增加了对蒸镀设备的需求,在后段制程中增加了对激光切割的需求。

三、产业链A股投资机会

OLED从上游到下游大致分为材料、器件、设备、面板模组等几个环节,参考日本、韩国、台湾产业轮动发展的历程看,一定是下游品牌厂商率先崛起,逐步向中游面板扩散,然后带动关键设备发展,最后是材料配套,整个产业链配套体系的完善和成熟是一个渐进的过程,总体上来说,下游兴则上游强,品牌弱则上游弱。

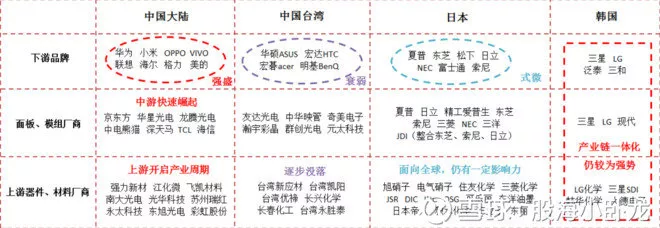

图表14:中日韩及台湾消费电子产业链概况

对应到资本市场上,结合国内产业链发展实际情况,炒作顺序应当依次是面板、设备、材料。

(1)面板和模组

显示产业发展率先从面板国产化开始,预计2017年京东方面板出货总量将居世界第一,同时,国际上的面板产能也加速向中国大陆转移,国内掀起面板产线投资热潮。

图表15:国内LCD高世代生产线情况

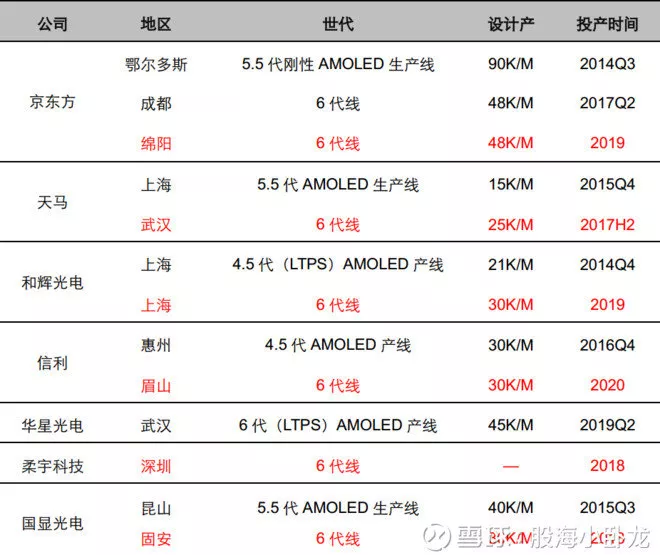

图表16:我国大陆地区已量产和正在筹建的AMOLED产线情况

(2)设备

TFT-LCD与OLED生产工艺均可分为前段Array、中段Cell和后段Module三个部分,其中,Array、Cell、Module三个制程的设备投入占比约为7:2.5:0.5。

图表17:TFT-LCD与OLED制程设备对比

1、前段制程

前段制程核心设备包括沉积设备、曝光设备、显影、蚀刻设备,主要供应商为ULVAC、东京电子、AKT(AMAT子公司)等日本和美国厂商,主要由美日韩垄断,国内目前无法切入。

2、中段制程

TFT-LCD和OLED的制程差异较大,不过两者的主要设备仍被海外企业垄断。当前OLED有几层制备方法主要采用蒸镀工艺,核心设备是蒸镀机。日本Canon Tokki几乎独占全球的蒸镀设备,年产能在10台以内,每套系统售价1.1亿美元,大部分产能由三星订购,能否采购到蒸镀设备成为影响下游面板厂产品质量和产能的关键。目前检测设备国产品牌开始崛起,代表是精测电子

3、后段制程

后段制程技术壁垒相对较低,这一部分设备国产化为20%-30%,竞争相对激烈。

(3)材料

显示材料是面板显示产业链的重要环节,作为生产耗材,新增面板产线意味着材料市场的扩容,LCD和OLED需要的材料如下:

显示材料目前主要由日韩厂商控制,高精材料更是由日本大厂独占,最重要的有机发光材料主要由美国UDC公司垄断。

香港香港

香港香港

热门推荐

国家卫健委主任雷海潮:今年将发放育儿补贴 有关操作方案正在起草 收起国家卫健委主任雷海潮:今年将发放育儿补贴 有关操作方案正在起草

- 2025年03月07日

- 05:25

- APP专享

- 扒圈小记

6,684

6,684

刘国梁呼吁严惩畸形饭圈文化

- 2025年03月07日

- 04:56

- APP专享

- 扒圈小记

- 3,610

韩国首尔中央地方法院批准尹锡悦提出的拘留取消申请

- 2025年03月07日

- 05:06

- APP专享

- 北京时间

- 2,186

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 09:44:18

简单来说,3384后已经震荡了2周时间了,再震荡主要也就是下周一二而已。所以下周前半周关注3336+-10区间支撑,只要不跌破,大盘还会继续向上运行。 -

数字江恩今天 09:44:12

30分钟图来看,15分钟级别的abc只是将大盘拉回了前三角形的轮谷线位置,而宽幅震荡则是在红色轮谷线下的横盘震荡箱体。下周5分钟图的3336+-10只要不跌破,那么横盘震荡完毕,大盘必将站上红色轮谷线。至于站上红色轮谷线后的首轮高度,下周末再说不迟。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:44:00

这是3384之后的5分钟震荡结构,简单来说,下周出还可以有震荡,但是不应该明显超过图上第一轮的回踩,即第一轮最低点3337不应该跌破超过10个点了,3336+-10支撑,也就是不有效跌破5周线,这个震荡结构都将要完美而开始新的1上涨。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:47

首先看15分钟图,对前3494的下跌,核心图上蓝色轮峰线不应该再次跌回,本周四拉起来后,以纪念馆不再是问题。预期3140后运行abc+宽幅震荡+12345的结构,目前宽幅震荡并未超出限制,便5分钟图看震荡细部结构。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:43:25

板块来看,本周变化较大,没有持续性热点。工业母机、部分机器人(sz300024)细分如减速器相对来说持续性较好,其余的板块都是涨涨跌跌。 -

数字江恩今天 09:43:19

大盘本周缩量明显,但是在10周线支撑之上,反包了上周的小阴线。下周,5周线将运行到3350,而10周线将运行到3300位置,是下周的支撑,目前若要向上运行,已经不应该再摸到10周线了。当下5周线金叉10周线,对应周K线小幅横盘震荡,并且持续收盘再5周线以上,算是健康的了。只是本周明显缩量,下周初还会有确认。 -

数字江恩今天 09:43:05

下周行情展望2025.03.07 -

趋势领涨今天 09:26:48

中午我们提示,下午大盘会有回落,结果出现了回落,但因为对周末消息面的预期,再加上维稳的原因,所以,尾盘又出现了回升,但很多个股只有回落,没有回升,所以,大盘调整没有结束,原则上,可以持有部分仓位,等下周确定方向以后再说,今天到此。 -

趋势起航今天 08:41:39

【趋势VIP上线预热】华源证券资深投教导师趋势起航直播间将推出《龙头起爆点》VIP,供大家学习,预计下周三之前上线!《龙头起爆点》VIP服务包含:每周3-5只龙头股布局(仓位+区间+逻辑),尊享私密互动,且龙头股策略上最多同时持仓3只,结束一只再更新一只,并全程跟踪。欢迎大家届时支撑! -

北京红竹今天 08:35:11

3、1.82万亿成交额又继续维持1.5万亿以上了,上涨1714家,下跌3556家,涨停62家,跌停12家。只要市场跌停超过12家,那么市场就不具备短线操作情况。对于短线来说,一天KTV、一天ICU很正常。具备情绪就干,不具备就休息。