来源:港股解码

12月10日,港股市场又喜提一只生物创新药新兽——君实生物。按递交招股书的日期8月6日算起,至今仅3月有余,君实生物便已成功通过聆讯;其速度之快可以与同届选手信达生物(01801-HK)一拼了。君实生物、信达生物,加上此前登场的百济神州,连同恒瑞医药一起,PD-(L)1单抗抑制剂终于凑齐了一桌麻将,剩下的就看哪桌先“糊”。

从目前癌症治疗的方法来看,免疫疗法是具有革命性意义的,因为它运作机制十分精准而且有神效。这样一种通过机体自身的免疫系统来识别并杀灭癌变的细胞,从而在一定时间内控制并缩小癌变组织的疗法,相较于传统的直接切除、化疗或放疗等方法,生存率要高出5倍左右,可以说是晚期癌症病友之福音。

当然就免疫疗法本身来讲,往下还能细分许多小类,比如免疫检查点阻断剂、过继性细胞免疫疗法、肿瘤疫苗和溶瘤病毒等,其中前两类为当前免疫疗法的大热门,前者是当前全球市面销售已过百亿大关的医药巨头施贵宝、默沙东的Opdivo和Keytruda(均为PD-(L)1单抗抑制剂),这两款产品在过去三年的年复合增速分别高达129%和159%。后者譬如金斯瑞的王牌,提取癌细胞在病体体外经修饰后再输回病体,激发免疫应答。

作为今日即将登场的4位主角的杀手锏,PD-(L)1单抗抑制剂面对百亿蓝海,凭着先入者先得的原则,到底哪位才是实力派大玩家?新晋选手君实生物的实力又是如何?现在我们通过对比4位选手药品布局和进程、对应的适应病症所在的市场规模、以及各类用药的治疗效果来逐一揭晓。

综合实力未算最突出

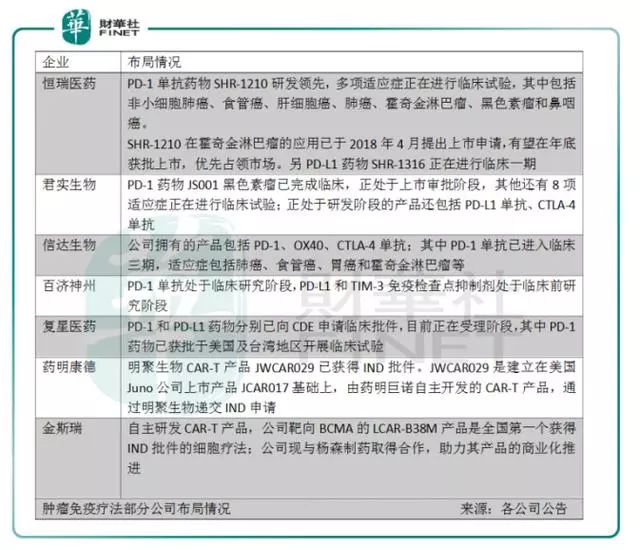

恒瑞医药、君实生物、信达生物和百济神州四家药企旗下已布局的、与PD-(L)1单抗联合用药布局的情况的具体情况是:

恒瑞医药的PD-1单抗联合用药SHR-1210研发覆盖肺癌、肝癌、霍奇金淋巴癌等共8种适应症;其中,进入临床二期的分别有针对肝癌、黑色素瘤等共4种;另外针对霍奇金淋巴癌的SHR-1210已在今年4月提交上市申请。

信达生物的PD-1单抗同样覆盖包括肺癌、肝癌、霍奇金淋巴癌在内的5种适应症,数量上较恒瑞的少,不过信达生物的优势在于它针对4种肿瘤(非小细胞肺癌、食管癌、胃癌和霍奇金淋巴瘤)的IBI308已经进入临床三期;

百济神州以PD-1为靶点的BGB-A317能够适应霍奇金淋巴瘤、尿路上皮细胞癌、胃癌和食管癌等4种病症,相比上面两家生物药药企来讲覆盖范围较窄,另外百济神州的BGB-A317目前还停留在临床二期的研发阶段,进程也稍落后;

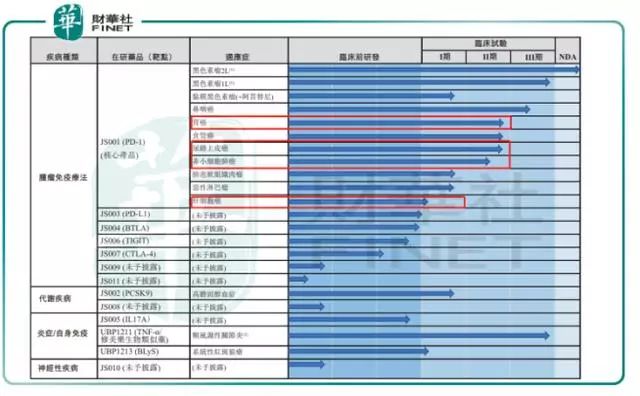

而君实生物PD-1对应的JS001黑色素瘤已经完成临床阶段,按照招股书显示,该类单抗目前正处于上市审批阶段;余下包括适应胃癌、肺癌、肝癌等常见病症的JS001尚处于临床一期和临床二期,但多数(11款中的4款)还停留在临床二期。

如果按照覆盖的适应症情况排名,君实生物在PD-1靶点联合用药的布局能媲美恒瑞医药,百济神州的覆盖面最窄;如果按照研发进程来看,恒瑞医药的SHR-1210优先占领市场的机会最大,其次是信达生物。而君实生物的JS001(黑色素瘤)尽管已申请上市,不过黑色素瘤所在的市场规模不大;若论综合实力,状元该是恒瑞医药,信达生物是榜眼。

如果再把对比的范围扩大,实际上君实生物的实力也并非出众。目前市面上研发生产以PD-1为靶点的药品并已申报临床的药企还有:复宏汉霖(HLX20、HLX10)、科伦药业(KL-A167)、李氏大药厂( STI-A1014)、丽珠医药(LZM009)、基石药业(CS1001)、药明康德(GLS-010)等等,其中复宏汉霖的HLX10已获批在美国及台湾地区开展临床试验。

研发靠前的产品适应症市场规模较小

假若君实生物研发靠前的品种JS001的适应症所在市场(黑色素瘤)的规模较大,这对其放量后的想像力无疑是添益不少。但从目前各类适应症的市场规模情况来看,并不是这样的。

来看一组数据。上图的数据来源于“Cancer Statistics in China”2017年版。按各类常见肿瘤的患者数量来计,当前市场规模最大的是胃癌、肝癌和非小细胞肺癌;其次是尿路上皮癌、头颈部鳞癌和肾细胞癌;最后是霍奇金淋巴癌、黑色素瘤和结直肠癌。

而信达生物针对胃癌和非小细胞癌的IBI308已经进入临床三期,而其余3家生物创新药药企的常见药研发尚处于临床一期或临床二期的研发阶段。目前从君实生物的研发管道中,最靠前的是针对黑色素瘤的JS001,但黑色素瘤的市场规模较小;针对市场规模较大的胃癌、非小细胞肺癌的JS001,君实生物尚在较落后的临床二期,这是为什么君实生物的综合实力并不太出色的辅加证明。

疗效较其余3家的落后

从ASC提供的数据来看,君实生物PD-1/PD-L1药物研发的ORR是要低于恒瑞医药、信达生物和百济神州的。 ORR,Objective Response Rate,中文译文为客观缓解率,是指肿瘤组织缩小到一定量并能维持一定时间的病人比例,该比例用来描述抗肿瘤用药要发的临床效果如何。

4家公司,它们的平均ORR从高到低排名分别是信达生物(74%;霍奇金淋巴瘤)、恒瑞医药(53%;肝癌)、百济神州(47%;霍奇金淋巴瘤)、君实生物(25%;尿路上皮癌),君实生物的PD-1药物研发疗效较落后;而它的JS001(黑色素瘤)能将肿瘤组织有效控制的概率仅为21%,该比例还要低于其平均ORR。

由此可见,除了研发进程稍落后、适应症市场体量较小外,君实生物的实力已经体现在其最可能最快放量的药品疗效上了。对照施贵宝Opdivo和默沙东Keytruda(适应症均为黑色素瘤)分别高达60%和56%的ORR,事实上目前能够取代进口的国产创新药同类靶点单抗,信达生物是暂时领先的选手。

不过无论如何,君实生物总还算是跑在免疫疗法的路上了,而且它的JS001总体上对治疗晚期复发转移的肿瘤,特别是复发转移淋巴瘤有较持久的疗效。因而尽管目前看来,治疗晚期黑色素瘤的临场应答尚有提升空间,不过联合用药能辅佐其进展;但更为重要的是,Opdivo 和Keytruda已分别于今年6月和7月获准在中国销售,更为严峻的考验尚在后头。

■ 作者|黄玉婷

■ 编辑|夏雨辰 贺秋霞

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)