来源:格隆汇

作为全球宏观经济变革的重要抓手,新能源、高端制造等产业正经历着深刻的变革,下游核心厂商的技术迭代、产品升级、产能扩张都离不开上游关键金属资源的充足供给。

铁、锂、铜、钴、镍等金属在技术革新和产业升级中扮演着愈发重要的角色,掌握了这些关键金属资源的企业无疑占据了产业链的制高点,那些"家里有矿,心中不慌"的企业值得持续跟踪,每次的财报季都是一次绝佳的观察窗口。

近日,大中矿业公布了最新第三季度财报,"加速修复"可以概括笔者对于这份财报的整体感受。

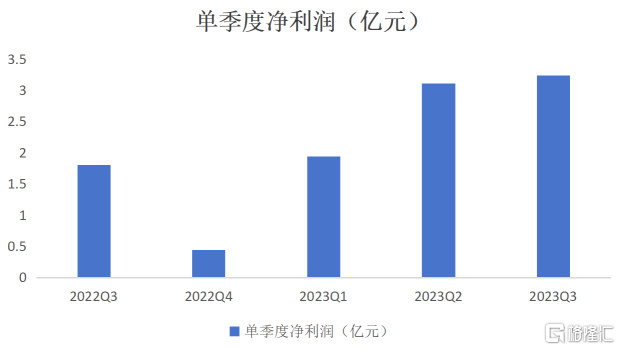

2023年第三季度,大中矿业实现了营收10.46亿元,同比增长3.9%。可以明显看到,大中矿业Q3一举扭转了上半年的业绩下滑趋势,单季营收开始实现拐头向上。

这一点在利润端更为明显。今年Q3,大中矿业的净利润达到3.24亿元,同比大增73.42%;扣除非经常性损益后的净利润也达到了3.17亿元,同比增长69.19%。

要更深一步理解这份财报以及长期视角下的大中矿业的成长性,还得从铁、锂两个方面来看。

一、时代呼唤国产铁矿石龙头

大中矿业能够成长为一家年度营收规模达到数十亿元的上市公司,铁矿石功不可没,由其冶炼而来的铁精粉和球团两大主要产品贡献营收、毛利连续多年都超过90%。

本次Q3,受国内经济复苏进程持续推进以及国际市场影响,国内铁矿石价格同比上涨明显,手握丰富高品位铁矿石资源的大中矿业成为了核心受益者,这也是Q3净利润能够实现大幅增长的关键所在,也是大中矿业的铁精粉、球团等核心产品长期以来保持行业内较高毛利的重要支撑。

作为冶炼钢铁的重要原材料,铁矿石的战略重要性无需多言,但受制于资源禀赋,身为全球最大钢铁生产国,我国铁矿石却长期依赖进口,据中信证券测算,2022年我国铁矿石对外依存度仍高达80.1%。在地缘政治局势愈发复杂的当下,实现铁矿石自主供给的意义愈发重大。

大中矿业作为国内重要的铁矿石采选企业,旗下拥有铁矿石储量合计5.16亿吨。内蒙古和安徽的两大矿山基地地理位置优越,产出的铁矿石整体品位较高,有利于生产效率提升、降低整体成本。据统计,TFe平均品位不低于28.87%的比例为80.04%。其中,大中矿业的书记沟铁矿保有储量7972.16万吨,平均品位为37.49%。

此外,为了积极响应"基石计划",降低对海外铁矿石进口的依赖程度,大中矿业还在不断加码矿山探索,并增大现有矿山的扩产计划。据招股说明书显示,远景产能将会达到2000万吨/年。

二、锂矿画出第二增长曲线

从长期来看,作为新能源时代的"白色石油",锂的意义更为重大。

碳中和时代命题下,电动汽车正在加速渗透,电池作为电动汽车产业中价值量最高的环节,带动了锂需求的暴增。此外,新能源发电比例的不断提升,同样带来了能源消纳难题,派生出了庞大的储能市场,中南大学教授、博导胡国荣表示,未来储能规模或超过动力市场规模。

这进一步加速了锂需求提升,各国纷纷将锂列入关键矿产目录,实现锂矿自主供给更是保障我国新能源产业领先全球的关键,"有锂走遍天下,无锂寸步难行",锂矿企业的战略价值由此凸显,大中矿业切入锂矿作为第二增长曲线的逻辑不言而喻。

以铁矿石采选及相关产品为企业提供庞大现金流,为锂矿业务的布局与扩张提供稳固基础,进而通过锂矿业务挖掘新能源的时代红利实现跨越式发展。

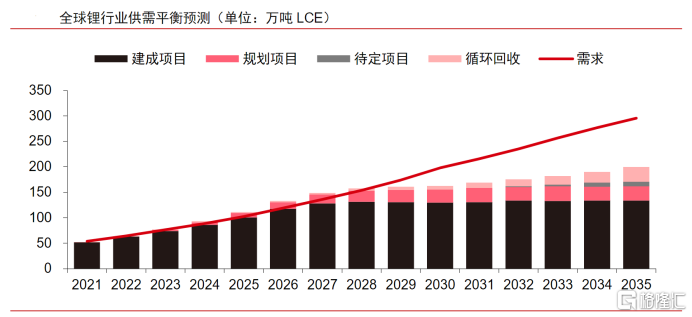

不可否认的是,前两年锂价大涨带来全球锂矿开发提速,今年锂行业供给过剩造成价格持续下跌,但根据行业周期常识,锂价进一步会带来成本压力,进而造成供给侧出清,形成新的平衡格局。这个过程中就看谁能有更强的资本实力、成本优势。

毕竟从长期视角来看,锂的供给是不足的,WoodMackenzie预计到2035年全球锂供应缺口将达到100万吨LCE,这意味着谁能在短期行业价格压力下经受住考验,才能享受到行业长期增长的红利。

尽管大中矿业是近两年才进入锂矿的新贵,但动静可不小。

2022年11月,大中矿业与湖南省临武县人民政府签署《投资合作协议书》,建设4万吨/年的碳酸锂与1200万吨采选基地。

如果说去年的大手笔还是PPT,今年的真金白银可毫不含糊。2023年10月,大中矿业再次豪掷42.06亿元竞拍得到四川省阿坝州加达锂矿探矿权;同时,大中矿业公告称,全资子公司湖南大中赫拟实施一期年产2万吨碳酸锂项目,预计建设投资为13.04亿元。

连续高额投资非常考验公司的资本实力,尤其是其中42.06亿元的拍卖价需要一次性支付,这也从侧面体现了大中矿业对于自身融资能力、业务经营持续性以及锂矿业务发展的信心。

更重要的还是对于自身财务实力的自信。

一方面,在2021年成功上市后,大中矿业的资产负债率一度从80%降低到了近40%,经过多次投资布局后,截至今年三季度末,这一数据达到56.01%,相对而言仍有足够空间腾挪;

另一方面,得益于优秀的成本管控和生产经营效率提升,大中矿业的经营性现金流保持着健康状态,今年前三季度经营性现金流量净额达到10.35亿元,基本与2022年全年11.64亿元的水平相当。

除此之外,大中矿业能够以如此大的魄力进军锂业,很大程度还来自于深厚的技术储备和运营能力。据公司公告,公司现已具备成熟的选云母技术和回转窑焙烧工艺,均可应用于碳酸锂的采选。

良好的财务状况、充足的技术储备以及多年的矿山采选经验有利于大中矿业在锂业赛道迅速打开局面。

三、结语

从其种种布局动作来看,大中矿业对于产业形势判断把握得很好,适时果断大手笔的战略布局确实是其应该做的事情。

左手铁矿,右手锂矿。不同产业间的周期错位可以彼此对冲波动,两条腿走路的大中矿业未来前进步伐也能更加稳定。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)