数据显示,美国通胀正在回落,而就业市场却依然强劲,这引发了人们对美联储能够实现软着陆的乐观预期。不幸的是,对于美联储官员来说,美国经济目前仍面临三大风险事件:汽车工人罢工、美国联邦政府停摆以及学生贷款偿还按计划恢复。这三重风险可能会对美国第四季度的经济增长造成轻微或严重的拖累,这取决于影响的程度。

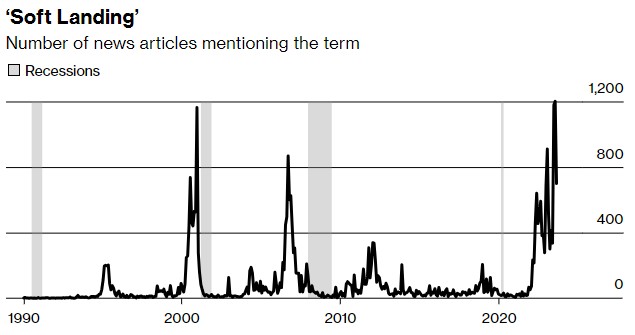

“软着陆”近期三大障碍

花旗经济学家则指出,美国汽车工人联合会(UAW)组织的罢工出现在最糟糕的时刻,因此时汽车供应链和价格正趋于正常。在美国物价压力消散的时间比其他国家更长之际,这构成了明显的通胀威胁。美联储在9月会议上选择维持利率不变,但暗示预计年底前将再次加息。

下个月重新开始偿还的学生贷款可能是另一个经济不利因素。彭博经济学家Anna Wong表示,随着三年疫情暂停还款期的结束,2800万借款人将感受到美联储反通胀运动的全部压力。她说:“学生贷款的延期推迟了加息的影响。如果没有这项政策,加息可能已让经济放缓了。”

这在很大程度上取决于事态的发展。汽车行业罢工和美国政府关门可能在几天或几周内结束。此外,一些借款人可能能够利用允许他们减少学生债务负担的项目,在这种情况下,消费者支出的挤压可能没有预期的那么严重。

到目前为止,由UAW主席Shawn Fain领导的罢工是有目标的,涉及通用汽车(GM.US)、福特汽车(F.US)和Stellantis(STLA.US)经营的三家工厂的1500名工人。如果罢工蔓延到美国汽车工人联合会的全部15万名成员,这将导致美国近三分之一的汽车生产停产。预测和研究机构牛津经济研究院表示,就业人数将暂时出现负增长。由此导致的汽车经销商短缺可能会推高新车价格。根据消费者价格指数(CPI)的追踪,自4月份以来,新车价格基本呈下降趋势。

成千上万的联邦雇员也可能在下个月停止工作,尽管这并非出于自愿。此前,众议院的一群极端保守派共和党人士阻止了一些法案的投票,这些法案是维持美国联邦政府运转到10月1日开始的下一个财政年度所必需的。美国政府关门通常会持续几天,但共和党内部的内讧可能会导致停摆延续更长时间。美国历史上只有三次政府长时间关门:第一次是在1995年,持续了21天;第二次是2013年,持续了16天;第三次从2018年12月开始,一直持续到2019年1月,总共持续了35天。

尽管乌云密布,但高盛对美国经济明年年初的前景仍持乐观态度。高盛首席经济学家Jan Hatzius在9月15日的报告中写道:“我们预计,随着这些暂时的拖累因素减弱,收入增长在持续稳定的就业岗位增长和实际工资上涨的背景下重新加速,经济放缓将是轻微和短暂的。”虽然Hatzius仍然坚信,美联储可以避免引发经济衰退,同时将通胀控制在2%的目标水平,但他的一些华尔街同行却持怀疑态度。

由Nathan Sheets领导的花旗团队研究了自1965年以来的经济周期,发现解除高通胀和放缓紧张的劳动力市场需要失业率显著上升,并且不可避免地需要经济衰退。该研究团队在9月14日的一份报告称:“我们的观点是,在之前的周期中看到的‘经济引力’定律最终将再次出现,美国经济将在2024年面临衰退。相比之下,要提出软着陆的理由,就需要一个令人信服的说法,说明为什么‘这次不同’。”

美国前财政部长劳伦斯•萨默斯(Lawrence Summers)几个月来一直在警告,不要过度乐观地认为,美国有能力在不出现经济衰退的情况下抑制通胀。他指出,以下三种情况中的可能性均相等:软着陆、没有着陆(通胀率保持在3%)以及硬着陆。

牛津经济研究院经济学家Matthew Martin表示,即使经,美国经济设法避免了技术性衰退(定义为连续两个季度的负增长),“随着利率上升、贷款标准收紧、过剩储蓄减少和就业岗位增长疲软的影响贯穿整个经济,我们仍有可能进入一段低于趋势增长的时期”。

Wong分析显示,自上世纪80年代初以来,关于美国经济将实现软着陆的普遍预测,在经济开始走下坡路之前就已经达到了顶峰。几个月来,人们一直在讨论一个问题:怎样才能最终剥去美国经济令人惊叹的保护层?现在,随着汽车工人罢工,学生贷款持有人和联邦工作人员即将看到他们的收入受到挤压,可能很快就会有答案。

美国四季度经济恐大幅放缓

高盛的经济学家估计,按年率计算,第四季度经济增速可能从第三季度的3.1%放缓至1.3%。一直是“拜登经济学”最大啦啦队之一的高盛集团表示,第四季度GDP即将下滑,原因有三:首先,学生贷款恢复支付,这将使季度年化GDP增幅减去至少0.5%,可能更多;其次,联邦政府停摆看来是板上钉钉的事:在考虑到私营部门的适度影响后,政府全面停摆每持续一周,季度年化GDP增长率就会下降约0.2%;第三,UAW正在进行的罢工导致汽车产量下降,每持续一周,季度年化GDP增长率就会下降0.05-0.10%。

此外,经济损失在美国政府关门开始时很小,随着时间的推移会逐渐增加。高盛经济学家估计,美国政府每停摆一周,就会使第四季度GDP增长率下降0.15个百分点。

咨询公司EY-Parthenon的首席经济学家Gregory Daco估计,这些事件的影响加起来相当于拖累经济增长0.8个百分点;他说,考虑到服务业和商业投资支出的下降(这些领域已经面临压力),美国经济增速可能会下滑至0%。毕马威驻芝加哥首席经济学家Diane Swonk则警告说,美国汽车行业的长期停工将导致今年最后一个季度的经济收缩。汽车行业约占美国GDP的3%。

此外,美国最近的经济可能并非如最初所公布数据显示的那样强劲。摩根士丹利首席美国经济学家Ellen Zentner在最近的一份报告中写道,美国经济分析局(BEA)可能会在当地时间9月28日公布的年度修正中大幅下调年度GDP,一起公布的二季度GDP终值预计也将大幅下修。

他指出:“GDP(2023年第二季度为2.5%)与GDI(-0.5%)之间的差距达到了20年来的最高点,我们对过去20年的年度修正进行的分析表明,GDP将走低,我们认为,由于GDP和GDI之间的巨大差距,今年将于9月28日公布的修订数据可能会非常重要。此外,由于美国经济管理局根据五年一次的经济普查数据重新确定了GDP的基准,因此此次修订将更加全面。”

GDP和GDI都是衡量一个国家或地区在一定时期内经济活动的指标,两者主要区别在于,但GDP是基于支出计算,反映最终需求,GDI是基于收入计算,反映谁参与了生产并从中获得的收入。理论上GDP应该等于GDI,在计算中通常存在细微差异。但自去年年中以来,美国GDI持续下滑,其与GDP的差距不断扩大,甚至创下历史纪录。以史为鉴,每当GDI大幅低于GDP时,经济通常面临挑战。

BEA每年都会修订其年度GDP和GDI数据,下调后两者之间的差距通常缩小。摩根士丹利的模型分析了过去20年的年度修正,得出的结论是GDP可能会下调50个基点至80个基点。Zentner认为,本次修订后,GDP增速可能会被下调至GDI的水平。值得一提的是,Zentner还认为,GDP被大幅下修后,拜登政府将再次下修就业数据,比如工资数据。Zentner预计,工资同比增速将被下调0.2bp,这可能意味着二季度GDP同比增速下修0.3%,但GDI没有变化,两者差距继续拉大。

即使忽略就业数据下修带来的影响,光是GDP修正就足以粉碎美联储的紧缩计划。假设GDP下修范围上限符合摩根士丹利给出的预测(下修50bp-80bp),并将其应用到当前三季度和四季度GDP增速的普遍预期上,那么,三季度GDP增速有望实现正值,但四季度增速几乎可以肯定是负值。

责任编辑:周唯

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)