文|漆叶青

编辑|刘聪

题图|123RF

2020年,随着京东健康登陆资本市场,港股就此迎来互联网医疗三巨头,由阿里健康、平安好医生、京东健康构成的互联网医疗三极正式在港股市场上同台角逐。

这一年,也是互联网医疗行业乘风破浪的一年。疫情带来的政策、市场红利让互联网医疗得以正名,作为行业内的龙头企业,这3家企业的业务也就此迎来波峰式的增长,当然疫情带来的挑战也直接检验着3家企业的业务运营效果。

眼下,随着5月25日阿里健康2021财年业绩的公布,这3家互联网医疗巨头2020年的业绩已尽数公布。透过这三份财报,我们可以一窥各家2020年的“战绩排名”以及“运营密码”。

总营收:医药电商业务贡献最大,京东健康最赚钱

前瞻产业研究院在一份报告中指出,2020年受疫情影响,互联网医疗市场规模将近2000亿元,市场增长达46.7%,为2015年以来最高增速。

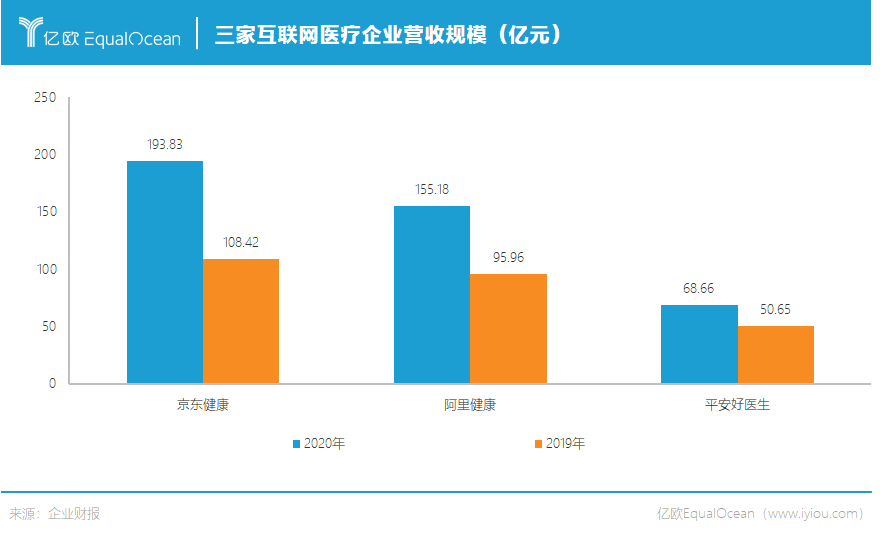

作为互联网医疗的龙头股,阿里健康、京东健康、平安好医生在市场扩容后最先受益,2020年3家企业营收都大幅增长。其中,京东健康增幅最大,营收几乎翻番。

从营收总规模上看,京东健康和阿里健康2020年营收均已过百亿。其中,阿里健康首度迈过百亿规模的大槛,其上一年营收为96亿元;京东健康则凭借194亿的营收领跑。

从盈利规模上看,京东健康也是3家公司中最赚钱的。按非国际财务报告准则计算,京东健康2020年盈利7.49亿元,比上一年翻了1倍还多;阿里健康也在去年扭亏为盈,最终盈利3.58亿元。

相比之下,平安好医生是三家公司中唯一还在亏损的企业,甚至亏损金额隐有扩大之势。2020年,平安好医生净亏损9.485亿元,较2019年同比扩大27%。

从业务构成看,京东健康、阿里健康、平安好医生作为数字大健康赛道的龙头企业,其业务模式虽不尽相同,但是整体上基本可以分为医药电商业务和在线医疗健康服务业务。

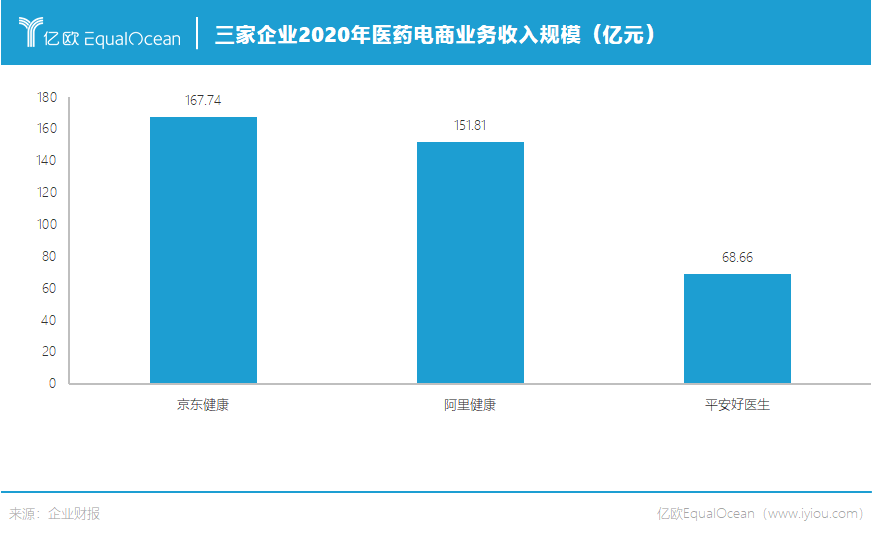

虽然3家企业在财报中对医药电商业务的称呼各有差别(京东健康称作零售药房业务,阿里健康分为医药自营业务和医药电商平台业务,平安好医生称作健康商城),但一致的是,医药电商业务收入对企业营收贡献最大,尤其是阿里健康,医药自营业务和医药电商平台业务累计占其总营收的97.8%。

医药电商业务:自营推动京东健康领跑,集团资源凝聚阿里优势

具体看对3家企业贡献最大的医药电商业务,阿里健康和京东健康这块业务均已过百亿,而平安好医生健康商城收入仅为37.14亿元。这首先体现出平安好医生的营收规模本就不及另外两家企业,更重要的还在于,其对电商业务的定位与另外两家企业存在本质的差别。

平安好医生的健康商城业务虽然是其主要的营收业务,但并不占据其业务的主要部分,更应看作其在线医疗业务的补充。而且由于其在线医疗业务更倾向于提供线下复查、门诊挂号等业务作为补充,其健康商城业务并不提供处方药的零售。

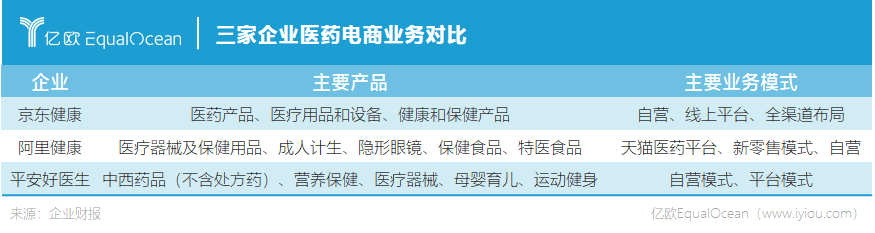

至于京东健康和阿里健康,两家公司在医药电商产品种类覆盖上都较为齐全,所售产品包含医药产品、医疗用品和设备,健康和保健产品等各种产品。

在业务模式上,医药电商可分为自营和平台业务。通俗来讲,自营是指从供应商采购医药或健康产品直接销售给用户;而电商平台业务是指连锁店、独立药房等产品厂商供应商通过线上平台做销售。前者的营收是靠销售收入,由公司负责存货和配送;后者赚的是佣金和平台使用费,存货、配送由商家自行负责。

京东在创立之初就格外重视自身供应链体系和物流体系的建设,因此京东健康的经营模式里也留存着浓厚的自营色彩。2020年,京东健康通过自营业务获得167.74亿元的商品收入,贡献了86.5%的营收;至于平台收入,其并未在年报中单列出。

阿里健康的自营收入也增长很快,2020年达到了132.16亿元,占总营收比为85.1%;同时天猫医药平台GMV达到1232亿元,平台业务收入为19.65亿元。

整体而言,在医药电商业务上,可以概括为这几点:

京东健康暂时领跑,主要因为京东健康依托于京东集团,自营业务具有得天独厚的优势;

阿里健康零售药房业务销售收入也处于高位,主要借助于阿里巴巴集团得天独厚的天猫平台,其所开设的医药电商平台销量领先,同时自营业务也有直追京东健康之势;

平安好医生销售收入较低,主要原因是其平台用户以问诊服务为主,医药购买能力不强。

在线医疗业务:收入与问诊齐飞,平安好医生占优

除了医药电商业务,3家企业纷纷发力的另外一个重点是在线医疗健康服务业务,具体囊括了两个部分:以在线咨询、问诊、转诊为主的互联网医疗业务,以及体检、医美、口腔、疫苗等消费医疗业务。

围绕互联网医疗业务,京东健康没有单独列出此类业务的具体营收情况;阿里健康医疗健康服务业务相对较低,仅占到总营收的1.8%;平安好医生虽总营收规模不大,但在线医疗和消费型医疗服务收入累计达到29.48亿元,累计占比42.9%,仅略低于健康商城收入。

平安好医生也在财报中特别说明了其在线医疗业务收入的增长:2020年,在线医疗的业务收入为15.66亿元,同比显著增长82.4%,主要来自于会员服务类产品(包括就医360、平安好医生私家医生)、及伴随在线问诊服务产生的电子处方购药等业务的显著增长。

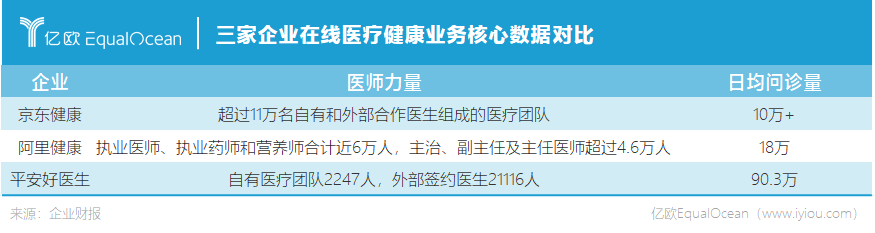

除了收入本身的比较,围绕互联网医疗业务,更值得关注的是,3家企业的核心运营数据,具体包括日均问诊量、平台医生数量。

目前,阿里健康签约提供线上健康咨询服务的执业医师、执业药师和营养师合计近6万人,其中主治、副主任及主任医师超过4.6万人,日均线上问诊服务量已超18万次。

至于京东健康,2020年全年,京东健康互联网医院日均在线问诊量超过10万,覆盖超过1万家医院,同时拥有超过11万名自有和外部合作医生组成的医疗团队。

平安好医生日均问诊量在3家企业最高,达到90.3万;而医生团队自建方面,截至报告期末,平安好医生的自有医疗团队达到2247人,较上年末增加838人,外部签约医生较2019年底的5381人增加到21116人。

医生是在线医疗业务的基础,医生水平的高低和服务质量在一定程度上影响平台的能力,因此在签约医生上,各家企业尤为重视与名医的合作。

平安好医生2020年8月启动了名医工作室项目,包括胡大一在内的295位名医已经签约平安好医生,其中175名医生与平台合作组建了名医工作室。

京东健康采取的方式是引入名医入驻专科中心,目前已开设包括心脏中心、耳鼻喉中心、中医院、呼吸中心等在内的21个专科中心,并入驻了近百位权威专家和顶级名医,如韩德民院士、胡大一教授、高思华教授、林江涛教授等。

整体来看,京东健康、阿里健康的医师人数远超平安好医生,不过平安好医生尤为注重自有医疗团队的搭建,同时在日均问诊量方面,平安好医生也远超阿里健康和京东健康,一定程度上说明其医师服务能力强、服务效率高。

总结:依托母公司,电商、物流、医疗服务各有专长

从背景来看,京东健康、阿里健康、平安好医生三家公司存在相似性,它们均是大公司在医疗健康板块延伸出的子公司,可以说是“富二代”的角色——而这也意味着,3家公司从根本上很难脱离母公司的底色。

依托电商及物流体系,阿里健康和京东健康在医药供应链上有优势,可更充分整合上下游资源,使医药电商服务更高效、便捷、安全,同时借助母公司的人才和核心技术,获得对用户行为和需求更为清晰的洞察。

两家公司在具体业务较为相似,但京东健康布局更为全面,医药供应链和互联网医疗建设更完善;阿里健康主要与第三方物流合作,京东健康则主要依靠京东自建物流体系与供应链体系运输医药健康产品。

而平安好医生依托中国平安,其前身更是平安人寿的增值产品“就医360 ”,作为一款增值产品,其使命便是为客户提供更好的在线医疗健康服务。正是基于其中国平安的背景,其特色线下医疗健康服务(例如专家挂号、线下转诊等)的发展便更为通畅,与线下医疗机构的合作也便更为密切。

(注:阿里健康业绩采用财年计算,2021财年业绩为2020年4月1日-2021年3月31日期间的业绩)

责任编辑:张海营

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)