来源:开甲财经

利润贡献最大、杠杆最高、想象空间最大的消费信贷业务剥下科技外衣,回归金融属性后,蚂蚁集团的价值面临重估。

6月3日,重庆蚂蚁消费金融有限公司获批开业,这标志着蚂蚁集团消费信贷业务的整改正式启动,也意味着,蚂蚁旗下信贷业务将褪去此前的 “科技”外衣,回归其金融属性。

对蚂蚁集团来说,这既是一场大地震,也是一次灵魂革命。

蚂蚁集团合理估值为1650亿

2020年上半年,蚂蚁尚未启动上市,我在与张化桥先生合著的《金融科技乱象》(中国人民大学出版社)一书书稿中,曾专门用一章讨论了蚂蚁集团的业务转型及估值问题,标题就叫《蚂蚁金服:信贷旧业务褪色后,如何讲述科技新故事》。

2020年10月中旬,蚂蚁集团在科创板顺利过会,估值约2250亿美元。随后一两周内,蚂蚁集团估值不断提升;路透社报道称,躁动的投行又一次提高了蚂蚁集团的估值预期,认为其将达到3800亿—4610亿美元。

从提交招股书起的2000亿美元,到后来的2800亿美元,再到3800亿美元,4600亿美元,蚂蚁集团的估值一路飙升,投行和媒体都陷入癫狂。

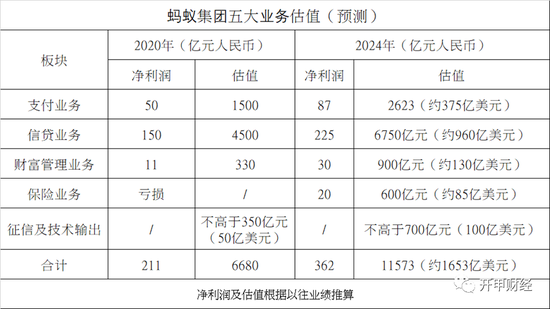

我们认为这并不合理。我们认真研读了蚂蚁集团的招股书以及它的五大业务,通过严谨地计算,得出结论,蚂蚁集团的合理估值为1650亿美元。

由于当时蚂蚁集团尚未披露招股书,我们对蚂蚁集团2020年的利润测算较为保守,但基于监管对消费信贷及联合贷款的严管精神,我们非常审慎地测算了蚂蚁信贷规模的扩张速度及利润贡献,对2024年的利润预测目前来看是合适的。

图表摘自《金融科技乱象》(中国人民大学出版社)一书。

在一片狂热声中,我们坚持认为,这个结论是切合实际情况的。

后来的事实也证明我们是对的。2021年5月,《华尔街日报》报道称,美国资产管理公司富达投资将其在蚂蚁集团的持股估值削减一半,最新估值大约1440亿美元。2020年8月,富达对蚂蚁的估值高达2950亿美元。

我们在书中这样形象投行和二级市场对蚂蚁集团的热情:

“短期看,蚂蚁金服估值泡沫化是有可能的,但从中长期看,其估值水平将回归常识,回归到与其业务本质相符的水平。”

我们认为,蚂蚁集团的估值面临两个主要挑战:

1、 蚂蚁消费信贷业务的天花板在哪里?

蚂蚁集团联合贷款规模占全市场总规模的一半,继续增长下去,其风控模型是否能继续有效?是否会引发系统性风险?基于此,我们认为,蚂蚁金服联合贷款规模扩张极大地受制于监管的不确定性。

2、 技术输出前景不明朗。

我们认为,蚂蚁金服一直希望将公司塑造成一家科技公司,而不是金融公司,并将技术输出作为公司的未来目标。但现实情况是,金融科技赚钱很难,要不然蚂蚁也就不需要顶着监管压力拼命放大贷款规模了。

目前来看,金融科技输出业务都是赔钱赚吆喝,要靠信贷业务盈利补贴,一个赚了面子,一个赚了里子。这个策略是否一直行得通?很难说。

蚂蚁消金的未来如何?

在此简单探讨下蚂蚁消费金融的未来前景。

蚂蚁消金可以比喻成监管为蚂蚁集团信贷业务特意定制的一个笼子。以前,蚂蚁两张小贷牌照下的消费金融业务好比是无缰绳束缚的野马,可以自由奔腾;但是,未来蚂蚁小贷业务彻底被栓上缰绳,套上嘴笼。

我们认为,蚂蚁17320 亿的消费信贷余额(截至2020年6月末数据)将是蚂蚁集团小贷业务未来几年的峰值,对蚂蚁集团未来几年的营收、利润和估值的测算都要基于这一现实。

为什么这么说呢?

按照监管的要求,未来一年蚂蚁集团必须将17320 亿的“借呗”、“花呗”存量转移到蚂蚁消金旗下。简单说,这是要求蚂蚁集团降低信贷业务杠杆。

根据蚂蚁集团招股书,蚂蚁信贷业务余额2.1万亿(消费信贷余额为 17,320 亿元、小微经营者信贷余额为 4,217 亿元),其中98%的资金来自银行,蚂蚁出资总额大约400亿,杠杆约50倍。蚂蚁消金作为持牌机构,杠杆上限为10倍。这意味着,蚂蚁集团只有两个选择:要么降低存量;要么提高自有资金比例。

降规模需要时间,那只能先提高自有资金比例。蚂蚁消金实缴资本80亿元,蚂蚁集团持股50%,实际出资40亿元。放大10杠杆后也才800亿元,按监管要求的联合贷款自有出资比例不低于30%的要求,蚂蚁消金的信贷规模上限是2700亿元,仅为目前蚂蚁消费信贷规模的16%。

要达到监管的要求,蚂蚁消金需要增资多少呢?我们计算了一下,蚂蚁消金的实缴资本至少要500亿元人民币。按照持股比例,蚂蚁集团需要缴纳250亿元。

我们测算了一下,增资到500亿元,主要股东的出资金额如下:

1、蚂蚁集团新增出资210亿元,占股50%;

2、南洋商业银行(实控人中国信达集团)新增出资63.042亿元,占比15.01%;

3、国泰世华银行(中国)有限公司新增出资42亿元,占比10%;

4、宁德时代新增出资33.6亿元,占比8%。

5、北京千方科技新增出资29.44亿元,占比7.01%

6、中国华融新增出资20.98亿元,占比4.99%。

截至2020年6月末,蚂蚁集团账上现金和现金等价物持有约714亿元,其中包括200多亿元的银行贷款。蚂蚁实际手持现金接近500亿元。对蚂蚁来说,提高实缴资本不难。

其他股东实力也比较强,出资难度可能也不大。唯一的障碍在于,监管是否会允许蚂蚁消金无上限的增资。

还有一个问题是,蚂蚁集团以前通过全资控股的两家小贷公司放贷,利润全部归蚂蚁集团;现在,蚂蚁集团只能分享蚂蚁消金50%的权益,这对蚂蚁集团的盈利能力构成沉重打击,势必影响到其估值。

我们预计,消费信贷业务的压降和转移至少给蚂蚁集团减少30%的净利润。以2020年蚂蚁集团575亿元净利润计算,按信贷业务占比70%计算,信贷业务贡献利润达到400亿元。按现有规模计算,蚂蚁消金的设立,导致蚂蚁集团让渡给其他股东150-200亿元净利润。

未来几年,蚂蚁集团的净利润或将保持在300亿-400亿元人民币之间。按照整改后的业务估值,给予30倍PE,则蚂蚁集团整体估值在9000亿元-12000亿元人民币之间,折合1400亿美元-1800亿美元之间。这与我们去年上半年在《蚂蚁金服:信贷旧业务褪色后,如何讲述科技新故事》一文中给出的估值接近,也与富达投资今年上半年给出的估值吻合。

责任编辑:范迪

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)