文/新浪财经意见领袖专栏作家 李庚南

当前最令市场纠结与惶惑的莫过于人民币的步伐。

自5月31日央行上调金融机构外汇存款准备金率2个百分点之后,涨势如虹的人民币汇率似乎戛然而止。6月1日、2日、3日分别下跌152、113和60个基点,6月3日人民币对美元汇率报收6.3932。6月4日,人民币对美元汇率继续下探,离岸、在岸人民币双双跌破6.40关口。

人民币汇率连续4天的运行似乎已验证了央行调控的成效。这是央行对人民币汇率的一次非常及时的“点刹”,也是对前些日所谓“央行放弃汇率目标”之市场讹传的证伪。

“点刹”背后的逻辑是什么?

毋庸置疑,货币汇率的持续升或降,任何时候都是一柄双刃剑。面对人民币的持续升值态势,无论是宏观方面还是微观方面,都存在一个价值权衡的过程,包括介入的时机与方式。央行或许一直都在努力寻求更市场化的手段与方式,力求在不直接干预汇率、不破坏人民币自由化的前提下调节人民币的波动,保持“一篮子”的稳定性,而非仅仅盯住人民币兑美元汇率,核心则是要消弭和抑制人民币单边升值或贬值带来的巨大波动性,特别是要防止汇率市场一致性预期的形成。

其实,人民币兑美元汇率自4月1日探底6.5739以来,整体呈快速升值态势(见图1)。央行何以选择5月31日这个节点出手?

图1 2020年12月31日以来人民币对美元汇率走势

数据来源:WIND数据

数据来源:WIND数据一个事实是,进入5月下旬以来,人民币单边上扬的趋势日益明显:人民币兑美元中间价5月25日—5月31日出现“五连涨”,人民币兑美元即时汇率5月19日—5月31日出现“八连涨”。市场本身持续的上扬已然形成了一种人民币汇率升值的市场一致性;而市场讹传的“央行放弃汇率目标”则进一步加剧了这种市场一致性,使得汇率市场风险凸显。

央行调节措施瞄准的并非人民币汇率本身,而在于人民币汇率持续升值背后的市场一致性。这种一致性形成的负反馈,或令汇率超调乃至失控。

央行出手,“点刹”政策知多少?

纵观人民币汇率运行的轨迹,央行从未放弃汇率目标。针对人民币持续升值或贬值态势,央行一直都在用“点刹”,避免急刹车造成的市场共振。

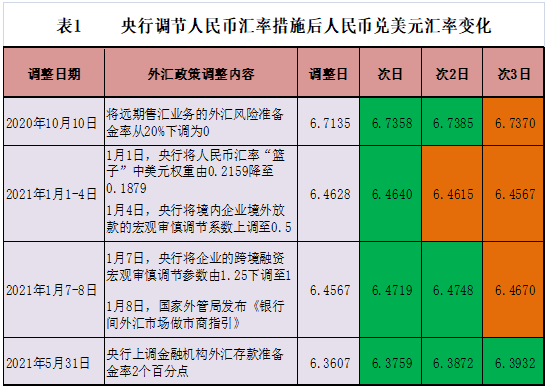

自2020年5月28日,人民币对美元汇率触底7.16之后,便迈上了持续升值的道路。这对这种态势, 9月,国家外管局新增审批QDII额度168.38亿美元。10月10日,央行决定自将远期售汇业务的外汇风险准备金率从20%下调为0。2021年1月1日,央行实行新的人民币汇率指数规则,将人民币汇率指数“篮子”中美元的权重由之前的0.2159降至0.1879。1月4日,《关于进一步优化跨境人民币政策 支持稳外贸稳外资的通知》发布。1月5日,境内企业境外放款的宏观审慎调节系数由0.3上调至0.5。1月7日企业的跨境融资宏观审慎调节参数由1.25下调至1。1月8日,《银行间外汇市场做市商指引》修订发布,通过完善并提高汇率弹性,改变单边升值的预期。

央行的一系列点刹,或通过增加额度、提升上限,或通过降低远期售汇成本,激励外汇需求,平衡外汇供需;或鼓励人民币境外投放以平抑升值压力,或从入口端对跨境资金流入进行抑制。总体上体现的是央行以市场化方式调节和影响人民币汇率的导向。

实际上,无论是出于完善我国汇率市场化形成机制的目标,还是出于应对国际汇率争端特别是来自美国压力的考量,央行都已实质上弃用了以外汇占款对市场进行的直接干预方式。

“点刹”能否止住人民币持续上扬的步伐?

纵观历次央行针对人民币汇率的“点刹”,其对市场的警示意义显然大于对汇率影响的数字意义。央妈先后从“工具箱”内搬出了调整远期售汇业务、调节境内企业境外投资放款宏观审慎调节系数、外汇风险准备金率等手段和工具,尽管从短期、即时效果看,对人民币汇率单边走势和节奏起到一定的影响,但似乎并未能撼动人民币升值的长期趋势。

数据来源:WIND数据

数据来源:WIND数据从短期变化看,前几次针对人民币汇率升值的调控政策实施的即时效应比较明显,调控的次日人民币汇率均应声而落,次二日也总体保持贬值态势,但到第三日又都重会升值通道。但此次,央行上调外汇存款准备金率,叠加6月2日宣布扩大17家机构QDII额度至103亿美元,政策产生的即时效应似乎强于以往。央行出招之后,人民币对美元汇率已连续“三连跌”(见表1)

数据来源:经WIND数据整理。

数据来源:经WIND数据整理。从短期看,此次政策的力度无疑会修正市场盲目看涨的预期,人民币汇率或出现一段时期的回调;但长期看仍将保持上升态势。正如此前的表现,央行针对人民币汇率升值的“点刹”会对人民币升值的步伐和节奏产生修正,但未必能改变其基本趋势。分析国际收支状况、通货膨胀的差异、利率差异、财政货币政策、经济增长率以及市场预期等汇率波动影响因素,我们至少可从以下几方面找到人民币对美元升值的长期支撑。

一是看顺差。今年以来,在人民币持续升值背景下,中国进出口仍保持快速增长态势,中国贸易顺差仍在扩大。从逻辑上,人民币顺差扩大,特别是对美贸易顺差的扩大奠定了人民币对美元升值的基础

二看利差。至6月2日,美国10年期国债收益率已由年初的0.93%升至1.59%,中美10年期国债利差也由年初的2.21%收窄至1.48%。尽管今年以来中美无风险利差有所缩减,但总体仍维持在1.5%左右,而且3月份以来,基本在1.5%上下波动。但长期看,中美利差仍将走阔。一方面,我国“内循环”经济将提升我国经济增长的内生性与自主性,随着居民收入提升与消费模式升级,中美消费增速差扩大,将推动中美利差长期走阔;另一方面,今年以来中美M2增速差的有所收窄,由年初的16.49收窄至10.2,这也发出了中美利差继续走阔的信号。

三看通胀。疫情以来特别是今年以来,在无节制“印钞”和巨额财政赤字推升下,美国通胀已然打破历史的轨迹,呈现全面通胀。美国4月消费者价格指数CPI创12年来最快上涨,达4.2%,高于美联储的官方通胀目标2%。4月PPI同比上涨6.2%,为美国统计局自2010年开始追踪该数据以来的最大增幅。相比之下,我国在相对温和的财政赤字和节制的货币政策下,通胀率仍维持在温和水平。4月份CPI同比上涨0.9%,环比下降0.3%;PPI同比达6.8%,月度环比0.9%,连续5个月的环比值都在1%上下。说明我国目前的通胀主要集中于生产资料,主要原因则是输入性通胀引起的大宗商品价格上涨。中美通胀水平的反差,实际上也构成了人民币对美元汇率的长期升值基础。

显然,从长期趋势看,市场对人民币汇率升值已形成共识。但恰是这种共识叠加市场投机力量,很容易形成人民币汇率市场升值的一致性,这恰是需要警惕的。这种一致性不仅会增大市场风险,也会主张国际热钱的流入,加大对我们经济的冲击。因此,最大的风险或不是汇率本身,而是要防范市场一致性对汇率走势的牵引。央行这次出手,澄清了市场在以讹传讹中形成的“央行放弃汇率目标”的误读和幻觉,强调了要长期坚持有管理的浮动汇率制度。这无疑将修正市场对人民币单边上行的预期,一定程度上消减市场一致性及形成的投机力量。

(本文作者介绍:先后供职于工商银行、人民银行,现为银行监管部门人士,长期负责小企业金融服务推进工作,潜心研究小企业金融服务问题。)

责任编辑:范迪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。