来源:侃见财经

人类历史上的所有泡沫,都以暴跌收场。

腰斩之后,海底捞股价仍跌跌不休,5月10日开盘,海底捞再度遭受重挫,盘中一度暴跌超5%,刷新回调新低40.6港元/股,相比今年2月的最高点,累计跌幅已达52.7%,总市值累计蒸发2395.6亿港元。

相比股价暴跌,海底捞更担心的是持续下滑的翻台率,国际大行更是直言,海底捞的4月“翻桌率”逊于市场预期。

海底捞真的不香了吗?

1

海底捞57天暴跌2300亿,张勇丢掉首富

刚刚过去的周末,海底捞又火了。话题#海底捞市值56天跌2000亿#一度冲上微博热搜第一。

五一节后,海底捞股价遭遇重挫,5月5日大跌超6%,5月6日一度暴跌近10%,5月7日股价再度大跌,创年内新低42.55港元/股,今日开盘,海底捞股价再度暴跌,盘中刷新回调新低。

若将时间周期拉长,海底捞的股价崩盘之势,尤为凶险。今年2月16日,海底捞股价创出历史新高的85.8港元,此后便一路暴跌,并于5月10日创出最低点40.6港元/股,股价累计跌幅已达52.7%,已经腰斩。

57天时间遭遇腰斩,对于一只市值超2200亿的巨头而言,实属罕见。截止5月10日午间收盘,海底捞的总市值为2218亿港元,较2月最高市值已蒸发2330亿港元。

海底捞暴跌,张勇也丢掉了新加坡首富的位置。据2021福布斯全球富豪榜显示,海底捞实控人张勇一度位列全球第75大富豪,同时位居新加坡首富。但随着海底捞跌跌不休,张勇失去了新加坡首富之位,目前以158亿美元的身家排名新加坡富豪榜第3位,榜首位置是的老板李西廷,财富242亿美元。

对于海底捞股价暴跌,中国食品产业分析师向媒体表示,首先第二季度节日较少是餐饮业的淡季,另外海底捞借助“火锅第一品牌”的名号股价一直处于虚高状态,此次回调属于正常范畴。

即使是腰斩之后,海底捞的市盈率(TTM)仍高达622倍。放眼望去,整个港股市场市盈率高达600倍的消费股寥寥无几。抛开疫情影响,2021年预期市盈率已超过41倍,明显超过同行业平均水平。

2

业绩断崖式下跌,海底捞真的不香了?

除了暴跌的股价,海底捞的业绩也撑不住了。

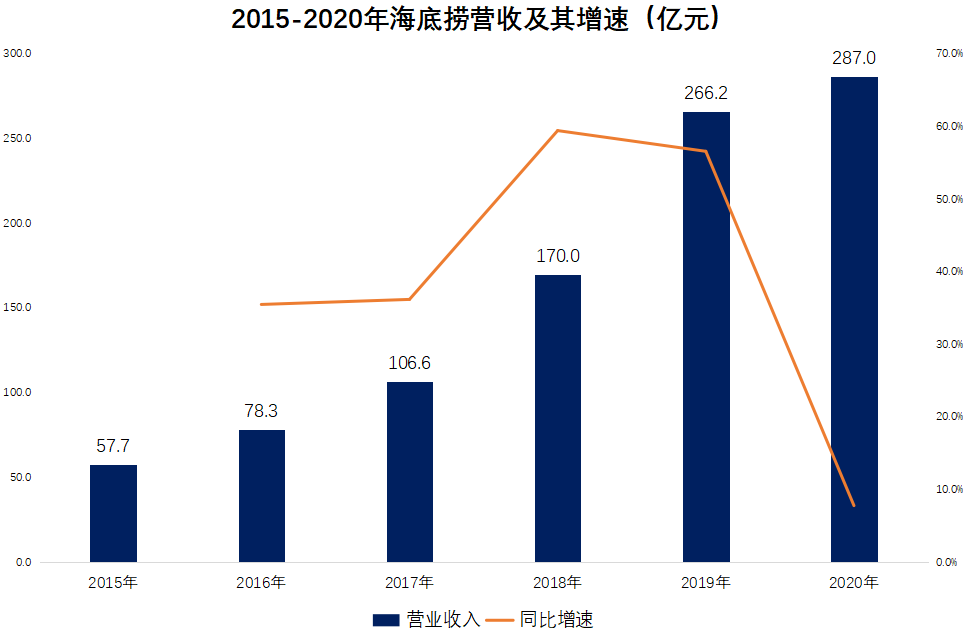

据海底捞的财报显示,2020年全年,海底捞集团实现收入286亿元,同比增长7.8%;全年净利润3.09亿元,同比下降86.8%。

疫情之下,餐饮业的确太难了,连全国火锅巨头都扛不住了。

疫情最凶猛的2020年上半年,海底捞的净利润亏损9.65亿元,以此计算,2020年下半年海底捞已经扭亏为盈,盈利约为12.7亿元。

但仍没有恢复疫情之前的水平,据财报显示,2019年下半年,海底捞的净利润为14.34亿元,意味着海底捞2020年下半年净利润同比下滑了11.4%。

面对业绩断崖式下跌,海底捞给出的解释是,受疫情影响导致门店客流量减少,及汇率波动出现净汇兑损失。

相比净利润暴跌,更令海底捞担忧的是翻台率持续走低。

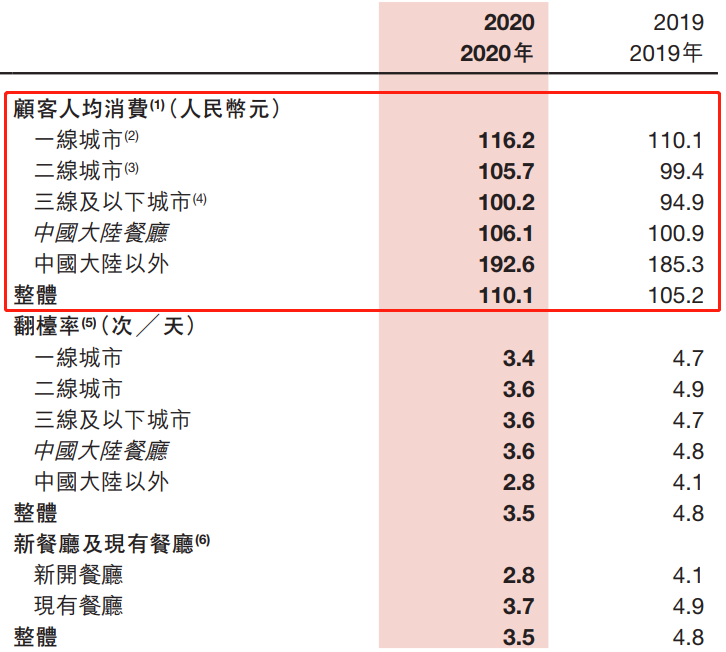

一直以来,海底捞的超高翻台率都是同行望尘莫及的优势。然而,近年来,海底捞的翻台率却出现连续下滑。相关财报数据显示,2018年,海底捞的平均翻台率为每天5.2次,2019年,下降到4.8次,为近三年来最低。2020年上半年,海底捞餐厅平均翻台率再次减少到3.3次。也就是说,海底捞的受欢迎程度已经不如从前了。

即使是疫情过去的2021年,海底捞的翻台率仍在下滑。据海底捞管理层透露,2021年4月,旗下餐厅整体翻台率低于3次,仅有2019年同期的70%,也较3月份的3.5至3.7次继续下跌,明显低于市场预期。“五一”长假期间,海底捞的翻台率约4.5至5次,也仅有2019年同期的约70%至75%水平。

翻台率是指一家餐厅一天内每张桌子的平均使用次数,直接关系到餐厅的收入,也直接反映客户对餐厅的喜爱度。

身处于舆论风暴中心的海底捞,引发网友热议,其中大部分网友评论表示,“现在去海底捞的次数越来越少了,食材的分量越来越少,价格却越来越贵”;“酸梅汤柠檬水10块一位,料碗10块一位,其他家都不敢这样收吧?”

3

焦虑的海底捞,疯狂开店

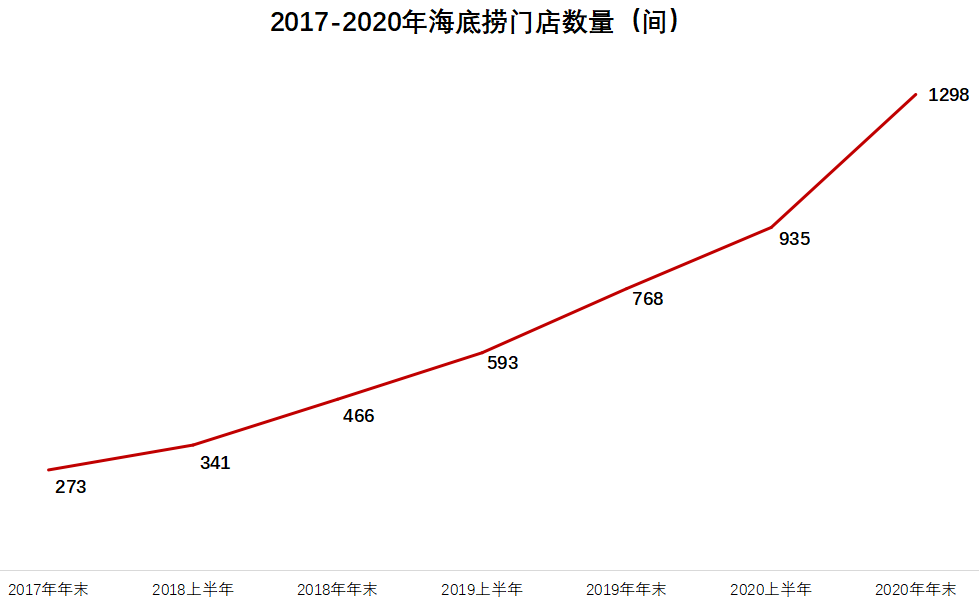

从1994年开出第一家店到如今,海底捞已经走过了26年,截至2020年年底,海底捞全球门店的数量已增至1298家。

2018年可能是海底捞的高光时刻,当年海底捞服务1.6亿人次,平均翻台率5次/天,几乎创下了餐饮界的最高翻台率,当年营收170亿元,同比增长59.5%。2019年营收266亿元,同比增长56.4%。即使是疫情冲击的2020年,海底捞的营收增速仍保持了正增长。

2018年以来,海底捞营收一直快速增长的主要原因是疯狂开新店。

2018年末,海底捞的门店数量为466家,其中430家位于中国大陆,36家在海外。

2020年末,门店总数已飙升至1298间,累计增幅达到178.5%,较营收增长更快。

2018年,位于中国大陆、开业一年以上的可比门店数为136家,总收入75.9亿,单店收入5580万,较2017年增长7.4%,远远低于近60%的营收同比增速,说明海底捞收入增长的主要驱动力是开店。

2020年,海底捞单店平均日销售额为10.8万元,较2019年下滑了17.7%,但并未导致年营业收入下滑,这也说明了,海底捞的营收增长动力来自于开新店。

财报显示,海底捞的开店速度并没有受到疫情的影响,反而更快了。2020年全年,海底捞新开业544家海底捞门店,全球门店网络增至1298家,平均每天开出1.5家门店,创下公司成立以来开店速度的新高。

然而,疯狂开店的同时,,海底捞存在的问题也逐渐显露。近年来,海底捞连续曝出食品安全问题、“乌鸡卷中吃出硬质塑料片”事件、包厢监控门事件等等。

无论是从用户点评,还是翻台率数据来看,海底捞的受欢迎程度已经不如从前了。

4

归根结底,还是太贵了

不可否认的是,疫情过后,中国消费格局正在发生变化,消费者的消费能力出现了两极分化,一方面,高端私房火锅,持续走红,用户的消费层次受影响更小;另一方面,有很大一部分群体的消费层次实际是下降的,下降后对于火锅的用餐次数需求也降低了,在有限的用餐机会中,海底捞仅有服务就不够看了。

面对业绩压力,海底捞的涨价也在“悄悄进行”,财报显示,海底捞2020年人均消费达到110元,高于2019年的105.2元。

海底捞菜品太贵的一个缩影是,2020年4月,海底捞宣布上调部分菜品价格,涨价比例为6%,随后便遭到大量用户的情绪反弹后,海底捞就涨价一事致歉,并承诺将价格调回到涨价前的水平。

用户抱怨菜品太贵,投资者则抱怨海底捞估值太贵。

过往12个月海底捞的净利润仅有3.09亿元,而其总市值却高达4547.4亿港元,市盈率一度高达1225.7倍,即使抛开疫情的影响,以2019年的净利润26.18亿港元计算,市盈率也高达173.7倍。

同在香港主板上市,“纯互联网公司”腾讯市盈率为32倍,“半互联网公司”小米只有18倍。火锅连锁店的估值水平达顶级互联网公司的3倍......要说海底捞“没泡沫”,的确难以让人信服。

如此看来,海底捞的这一波腰斩式暴跌,只不过是一场估值回归而已。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈诗莹

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)