股市震荡,需要注意什么?跨年行情,应该如何布局?【立即开户,领取福利】

房企分拆物业上市,追逐资本的热潮还在继续。

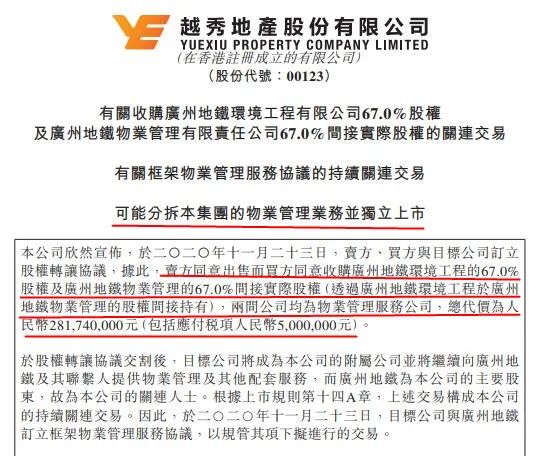

两天前(11月23日),越秀地产发公告明确了拟分拆物业上市的态度,同时发布了相关收购消息,开始给资本市场讲故事。

有意思的是,越秀地产本身已上市28年,其股价堪称“始终如一”:上市发行价为1.05港元/股,今日(11月25日)收盘价为1.57港元/股。

对了,港币兑人民币这20多年,贬值了。当然中间也有些故事……

不知道这次越秀地产考虑分拆物业上市,能否写出一个好的资本故事?

01

首先来看公告的具体内容,主要有两方面。

一是,越秀地产以总价2.817亿元收购了两家物业公司的股权:广州地铁进工程67%股权及广州地铁物业管理的67%间接实际股权。

二是,表面态度,公司正考虑可能分拆集团的物业管理服务并于香港联交所主板独立上市。

实际上,越秀地产似乎早就开始在筹备分拆物业上市。比如,物业规模不够大,收购来凑。

越秀地产2019年报披露,与广州地铁集团建立战略合作关系,广州地铁持有其19.9%的股份,成为了越秀地产第二大股东。

同年,越秀地产收购了广州地铁集团旗下的三个轨交项目:品秀星图、品秀星樾和品秀星瀚,对实现其“轨交+物业”战略的迈出了重要一步。

三个轨交项目收购完成后,越秀地产轨交项目的土地储备总建筑面积增加至419万平方米,占其集团土地储备的17.7%。

2019年报中,越秀地产声称已成为“中国轨交物业开发的最大发展商之一”。

今年7月,越秀物业公司的法人和董事会发生了变更。其中,值得注意是的,引入了毛良敏担任总经理。此人曾在其他物业公司担任副总裁,是一位资深的物业管理职业经理人。

此外,天眼查显示,在公开考虑分拆物业上市的前10天(11月13日),越秀物业公司的股东发生了变更。广州市城市建设开发有限公司退出,越秀物业公司由远大国际有限公司100%持股。

同一天,越秀物业公司的企业类型也由中外合资变更为了台港澳法人独资的有限责任公司。

对于分拆物业上市,越秀地产似乎准备颇为充分之后才官宣的。

不过,对于从房企中分拆出来的物业公司,其业务主要还是依赖于自家房企。所以,要看懂这个资本故事的未来走向,还需要了解越秀地产的发展。

02

越秀地产的年龄可能比好多蜜友都大。它成立于1983年,1992年在我国香港上市,立足于大湾区。

作为资深老牌房企,越秀地产可谓占尽先机,不过直到现在,它依然未进入千亿俱乐部,且排名大幅下滑。

如果去翻看越秀地产的财报,会发现其实它也一直在成长,只是别人似乎跑得更快……

早在2017年,越秀地产就定下了2020年要达到千亿销售目标。

然而,到了2018年业绩发布会上,越秀地产董事长兼执行董事林昭远却宣布公司2019年销售目标为680亿元。

这个数据与2020年要达到千亿目标相去甚远。

当然,今年因受疫情影响,越秀地产也早就宣布业绩目标已调整为了802亿元。

2019年,越秀地产实现合约销售金额721.1亿元,同比上升24.8%,看似超额完成了全年680亿的目标,不过与几年前冲击千亿俱乐部的雄心壮志差别太过明显。

有媒体评论越秀地产近年来表现是“中规中矩”。但在蜜姐看来,这“中规中矩”背后,何尝不是千亿梦难圆的失落。

究竟为何如此?大致可以从这几方面看出点端倪。

第一是战略布局上,作为一家有着37年发展历史的老牌房企,越秀地产过于依赖单一地区,尤其是广州。

2017年,越秀地产的年报中称,在区域发展布局上,要以大湾区、长三角和中部地区为三大增长极,但至今并未完成这一目标。

财报显示,2018年,越秀地产的合同销售额中,广州占比约52.3%;长三角占比22.2%;珠三角(除广州外)约占7.7%;环渤海地区约占7.1%。

2019年,情况稍有好转,全年合约销售金额,大湾区占比58.5%,其中广州合约销售额366亿元,同比上升21.2%,占越秀地产全年合约销售额51%!华东地区占比23.4%;华中地区占比9.9%;北方地区占比7.8%,西部地区仅0.4%。

2020年上半年,越秀地产合约销售额大湾区占比59.6%。大湾区,越秀地产一共布局了6个城市:广州、深圳、香港、佛山、江门、中山。

其中,仅广州地区约占集团销售额53.9%!而上半年,越秀地产在佛山、江门、中山的合同销售额19.5%亿元,同比下降29.5%。

此外,上半年,越秀地产合约销售额华东地区占比27.2%,华东地区占比6.9%,北方地区占比5.3%,西部地区占比仅1%。

03

对单一地区的过度依赖,让越秀地产很难跟积极在全国布局的房企比增长速度。

2017-2020年上半年,越秀地产合约销售额分别为408.7亿元、577.8亿元、721.1亿元、375.6亿元,增速分别为35.1%、41.4%、24.8%和1.8%。

尤其是近两年,增速下滑明显。

不过,本月,越秀地产公布了未经审计的销售数据,称今年1-10月,完成合同销售额733.42亿元,同比上升40%,如今年最后一个季度继续发力,或许能改善这一情况。

第二,双轮驱动的战略,却只有一轮坚挺。

越秀地产的官网称其发展战略为“住宅地产+商业地产”双轮驱动。然而从收入金额来看,依然是住宅地产占绝对主力。

当然很多房企都这样,按说没什么,但越秀的商业营收实在是低。

2020年上半年,越秀地产的租金收入2.9亿元,持股38.37%的越秀地产基金实现收入8.3亿元。

而2019年上述两项全年增速仅为0.7%和1.3%。发展缓慢。

整体增速的减缓,让越秀地产的掉队明显。

据克而瑞的数据显示,早在2014年,越秀地产的销售额排名31位,2018年则跌出了前50名。

曾经与越秀地产销售额相当的旭辉、保利、阳光城都已进入千亿房企俱乐部,而越秀地产还未挣扎着看今年能否突破800亿元销售大关。

实际上,越秀地产并非保守。近年来房企去杠杆的大背景之下,越秀地方的负债率反而在增长。

同时,越秀地产的销售和营销成本也是大幅增加。

财报披露,2019年,越秀地产的销售及营销成本高达10亿元,同比增长53.7%,年报解释是主要由于期内结转收入增加所致。

2020年上半年,越秀地产在合约销售增速1.8%、营收增速8.8%的情况下,其销售及营销成本达4.99亿元,增速高达19.2%。

越秀地产未来分拆物业上市,其“轨交+物业”的亮点,资本市场是否会买单,还得看它的资本故事如何续写。

从它本身保持20多年股价“稳定”的状况来看,要打造一个吸引资本的故事,还需要再努力。

责任编辑:马婕

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)