偿债压力较大,融资成本逐渐上升。

据IPO早知道消息,2019年11月21日向港交所递表申请IPO的久久王食品国际有限公司招股书届满六个月,将于今日(5月21日)失效,力高企业为其独家保荐人。

去年5月久久王曾经历一次递表失效,可惜今年闯关仍未成功。

久久王成立于1999年,主要生产及销售甜食产品,包括胶基糖果、压片糖果、充气糖果及硬糖,通过向中国及海外国家的OEM客户及贸易商、通过电商渠道运营自有品牌(即酷莎、拉拉卜和久久王)销售产品。

从市场份额看,根据弗若斯特沙利文资料显示,按收益计久久王福建省整体甜食市场排名第二,占2018年该区域市场份额约为2.5%,以及2018年中国市场份额约为0.6%。

而由于注重健康的消费者群体不断壮大,消费者逐渐远离传统甜食,转向功能性食品甜食。从2014年到2018年中国人均年甜食消费量约为1410克和1300克,复合年增长率为-2.0%。因此对于久久王来说,业绩也逐渐承压。

从久久王连续递表来看,公司计划将募集资金通过扩大产能维持市场竞争力,拟募资新增9条生产线,用于生产压片糖果和胶基糖果;并预计,如果募资成功,到2020年10月底,公司将拥有41条生产线,年产各类糖果近1.9万吨。

同时募集资金用于偿还银行贷款以及用于一般营运资金。从财务数据上看,2016年至2018年和2019年5月,银行借款,金额分别为1.79亿元、1.89亿元、2.27亿元和2.21亿元,借款金额逐渐升高。

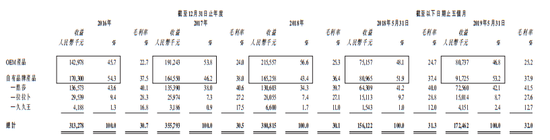

这也导致了公司的融资成本逐渐上升,2018年5月底到2019年5月底,融资成本增加了19.6%至6.1百万元,同时拖累了净利润数据。报告期内,久久王的净利润为3,161.1万、4,641.5万、3,868.6万和1,585.4万人民币;营业收入分别为3.13 亿、3.56亿、3.81亿和1.72亿元人民币。

公司的经营状况并不理想,短期偿债压力较大,因此一直急于上市。而业绩下滑也和经销商数量逐渐降低有关,截至2018年年底,久久王直接经销商的数量为125家,较2017年减少了71家,2019年上半年有所缓和,上升至142家。但从业务重心的华东地区和华中地区来看,经销商的数量合计减少了44家。

而随着电商平台的兴起和今年疫情影响,消费者逐渐转到线上购买,但从久久王的电商渠道收入来看也并不是十分理想,报告期内电商渠道收入分别为89.1万元、113.5万元、550.6万元和399.2万元,分别占当期收入的0.2%、0.3%、1.4%和2.3%。

久久王在业务规划中表示,未来将加强力度打造自有品牌,尤其是其中的酷莎品牌,通过增加不同电子商务平台的网上商店数量扩展销售网络。但在消费者倾向功能性食品甜食的情况下,传统甜食的压力将会逐渐增大。(后台回复“久久王”获取该公司最新招股书)

责任编辑:马婕

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)