民办IT高等教育服务机构,东软教育科技有限公司,2019年7月2日向港交所提交港股上市申请,独家保荐人为中信里昂证券。

东软教育的董事长刘积仁,被誉为“中国计算机行业发展的缔造者与见证者之一”,其一手创办的东软集团,于1996年上市,是中国第一家软件上市公司。

东软教育科技最初隶属于东软集团旗下的教育分支;2018年成立东软教育科技集团有限公司。根据弗若斯特沙利文报告,在2017及2018年,就中国民办高等教育机构提供的IT专业数量及IT专业就读学生人数而言,东软教育连续两年在所有高等民办教育机构中排行第一。

东软教育科技集团为创新创业教育的先驱,于2002年建立了独特的创业孵化器大学生创业中心SOVO。主要提供服务为全日制学历高等教育服务、继续教育服务及教育资源数字工厂三方面教育服务;在大连、成都及佛山建立三所应用型大学。

根据弗若斯特沙利文报告,2017、2018学年,大连、广东及成都三所学院的全职学历高等教育专业毕业生,初始就业率及平均月工资均高于其所在省分相同专业毕业生之水平。

政策东风,职业教育踏上港股

2019年2月13日,国务院发布《国家职业教育改革实施方案》,允许企业作为职业教育办学主体,把职业教育摆在更加突出的重要位置,完善现代职业教育体系及相关配套政策并厚植各方支持职业教育的良好环境,进一步扩大了民办高等教育市场。

在东软教育之前,新东方厨师学校母公司东方教育已在今年成功完成港股IPO。业内分析,在政策及产业双重利多的状态下,成熟期的企业出于建立品牌或是融资等目的,上市将成为一个常态化的模式。

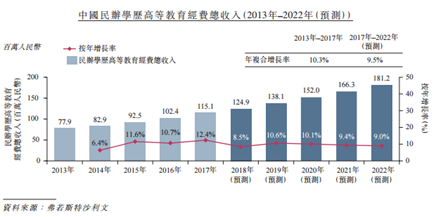

根据弗若斯特沙利文报告,2017年,民办高等教育经费总收入占中国高等教育经费总收入的10.4%。民办高等教育经费总收入预计将从2017年的人民币1.151亿元,增至2022年的人民币1.812亿元,年复合增长率为9.5%。

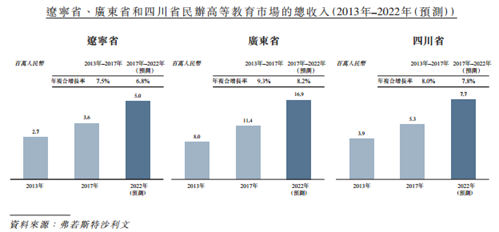

而东软教育建立三所应用型大学的省分,辽宁、广东及四川省的民办高等教育产业也快速增长。

根据弗若斯特沙利文报告,2017年至2022年期间,民办学历高等教育经费预计的年复合增长率方面,辽宁、广东及四川省分别为6.8%、8.2%及7.8%。可预期的是,民办高等教育产业在政策及社会推动下,整体产业有较好的发展前景。

东软教育的股权架构

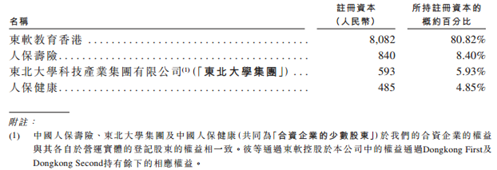

从招股书来看,东软教育之股权架构如下:东软教育的最大持股者为东软教育香港,持有80.82%,东软教育香港为东软集团2018在香港成立的离岸附属有限公司。

第二大股东为中国人民保险集团,合并持有13.25%,旗下的人保寿险及人保健康分别持有8.40%及4.85%,中国人保2018年IPO成功,在全球保险业中占有一席之地。

第三大股东为东北大学集团,持有5.93%,东北大学集团为国有独资有限责任公司,目标为完善学校科技成果转化和中小型高新技术企业孵化。

中国人保及东北大学集团皆承诺东软教育在上市未成功前不会随意变卖股权。

2018年业绩靓丽,营收来源单一

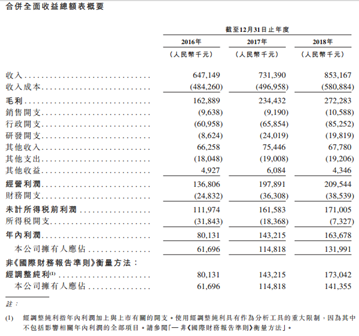

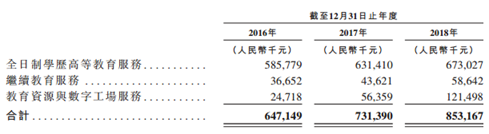

招股书资料显示2016年、2017年及2018年,东软教育收入分别为6.471亿元、7.313亿元及8.531亿元,毛利分别为1.628亿元、2.344亿元、2.722亿元,净利润分别为8013万元、1.432亿元及1.636亿元。

连续三年东软教育都实现收入、毛利及净利同步增长的目标,2018年度收入增长幅度为16.66%,净利润的增长幅度为14.25%。

东软教育科技集团主要提供的三项主体服务中,全日制学历高等教育服务为其最主要的收入来源。东软教育通过大连、成都及佛山三所实体大学及东软培训学校提供教育服务;其他教育资源及数字工厂则由东软教育其他附属公司提供。

截至招股书资料为止,2016年、2017年及2018年东软教育主要提供的三项主体服务营收如下,全日制学历高等教育服务分别为5.857亿元、6.314亿元、6.730亿元;继续教育服务分别为3665万元、4362万元、58642万元;教育资源与数字工厂服务分别为2471万元、5635万元、1.214亿元。

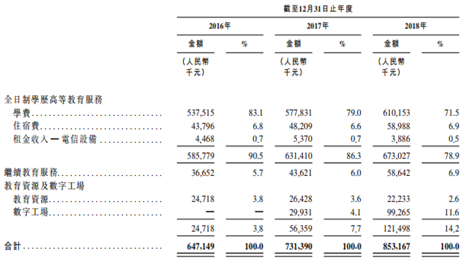

而全日制学历高等教育服务的最主要收入来源则是学费及住宿费,同时也是影响东软教育盈利能力的最重要因素之一。2016年、2017年、2018 年学费产生的收入分别为5.375亿元、5.778亿、6.101亿元,分别占总收入的83.1%、79.0%、71.5%;住宿费产生的收入分别为4379万元、4820万元、5898万元,分别占总收入的6.8%、6.6%、6.9%。

多项业务指标骤降,东软教育该何去何从

连续三年东软教育实现收入、毛利及净利同步增长的目标的同时,跳水性滑落的毛利及净利增长率也是东软教育不可忽视的课题。2016/2017年度、2017/2018年度毛利增长率分别为43.98%、16.13%;2016/2017年度、2017/2018年度净利增长率分别为78.71%、14.25%,2018年毛利率及净利增长率分别较前期骤降27.85%及64.46%。

在招股书中显示,2017年6月起,东软教育开始通过数字工厂获得部分收入,从而改变了收入组合,由于其毛利率较低的缘故,此转变影响了整体毛利率。东软教育表示,短期收入稳定后,整体毛利率将会回升。

2018年开始,东软教育的全日制学历高等教育专业的招生数量及毕业生的初始就业率出现滑坡。2016年、2017年、2018年,招生数量分别为36,766人、38,264人、38,064人;初始就业率分别为91.8%、96.8%、94.8%。

招股书中提到,影响盈利能力关键因素之一是大学入学人数,而招生受学生宿舍可提供床位数量的限制,如果出现下滑,则有可能影响整体营收。

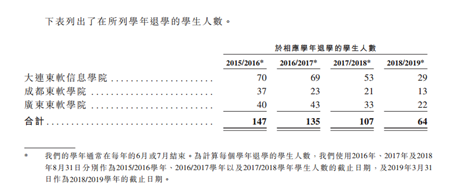

纵使学生退学人数只占总入学人数的千分之二,仍不可忽视其中可能带来的问题,在固定支出不变的情形下,每年东软教育因为退学所退还的学费及住宿费仍有可能对于利润造成冲击。

资本负债比率反映公司主要是靠债权人来融资还是股东提供资金。

招股书数据显示,2016年及2017年东软教育的资本负债率都高于100%,反映公司更多的是依靠贷款或公司债的方式来募集资金,同时反应公司进一步使用财务杠杆举债的空间不大,以及有较大的还款付息压力。

而资本负债比率的下降是由于2017年、2018年对于借款的偿还。在偿还的同时,不可忽视的是,东软教育的财务开支在2017/2018年度,增长幅度为6.1%。最主要的原因仍是银行借款增加导致应付银行利息开支增加,东软教育的偿债能力近年来雖逐步增强。但总体而言,资金的募集仍有很大一部份依靠银行融资。

透过扩建校舍及升级学校设施;开展新专业的招生,以打造更有力的品牌;与IBM、英特尔等知名IT龙头产业进行校企合作,东软教育逐步扩张其在教育市场的份额。

东软教育表示,此次IPO的募资用途主要为以下四个方面:(1)升级现有学校设施及扩建校园;(2)收购中国其他大学/学院以扩大学校网络;(3)偿还银行贷款;(4)补充营运资金及一般业务营运。(文/邱郁琳)

责任编辑:张海营

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)