文/乐居财经 李姗姗

今年60岁的胡兴国,是位土生土长的河南人。1987年,24岁的胡兴国放弃农村小学教师的安逸职业,只身前往武汉打工。随后,先后在襄阳创办职业学校、前往昆明创办环亚美容院。

从第一次接触化妆品行业、做起产品代理生意,到年销售额达五六千万元、成为美容行业响当当的人物,胡兴国用了九年时间。

上世纪90年代末,意识到代理商生意会随着消费者时代的到来而逐渐枯竭的胡兴国开始带领环亚转型,自创品牌,美肤宝应运而生。

历经24年的耕耘,如今,环亚的品牌及产品矩阵可谓丰富。目前,环亚旗下除了美肤宝,还有法兰琳卡、滋源、肌肤未来共四大主打品牌,此外,还培育了澳魅、康柏雅、幽雅、即肽、妙芙谜等细分品牌,产品涵盖护肤、洁肤、洗护发、身体护理等多个种类。

羽翼丰满后,胡兴国带领他一手创办的环亚冲击二级市场。1月3日,广州环亚化妆品科技股份有限公司(下称“环亚科技”)披露首次公开发行股票并在创业板上市招股说明书(申报稿)。

只不过,上市前,环亚科技仍有不少后顾之忧,比如市场竞争力及主打产品竞争力不足、销售费用吞噬利润、高产销与高库存矛盾、境外公司持续亏损导致公司存在累计未弥补亏损等等。

分红远超净利之和,内控问题频发

从股权架构上来看,环亚科技仅有两名股东,由香港环亚、云亚投资分别持股98.36%、1.64%。

其中,香港环亚由胡兴国、吴知情夫妇间接全资持股;云亚投资为员工持股平台,胡、吴之子胡根华为云亚投资最终受益人,出资比例为77.39%,因此胡根华通过云亚投资间接持有环亚科技1.27%股份。可见环亚科技为一家典型的家族企业。

据招股书,上市前,实控人胡兴国、吴知情及胡根华合计控制公司98.36%的股份表决权。

2019年-2021年,环亚科技连续三年进行大额的现金分红,金额合计7.1亿元,远超公司三年净利润之和6.32亿元。按照持股比例,胡兴国一家三口7.07亿元落袋为安。

乐居财经《穿透IPO》注意到,环亚科技存在颇多内控不规范行为,均涉大额资金。

一方面,是关联方资金占用。2019年-2021年,环亚科技通过关联方代收客户货款或供应商返利形成的资金占用金额分别为92.31万元、498.26万元、11.82万元。其中,2020年,环亚科技通过实控人胡兴国及其子胡杰、其女胡俊、以及公司董事孟飞向经销商代收美肤宝优选平台使用费合计达472.27万元。

同时,环亚科技还存在通过关联方收取服务商资金形成资金占用的情况。2019年-2021年,公司向壹零叁壹、洁微咨询、广州赛倪等多家费用服务商预付款,服务商将相关款项汇至实控人控制的个人卡,期内所涉金额分别为524.42万元、659.77万元、2.67万元。

截至2021年末,胡兴国、胡杰、胡俊及孟飞等关联方对环亚科技的资金占用金额合计727.87万元。不过,环亚科技表示,截至2022年6月30日,该关联方已归还公司该资金。

另一方面,环亚科技存在使用个人卡体外代发奖金及补贴、支付公司业务等情形。招股书显示,2019年-2021年,公司体外代发奖金及补贴、承担费用合计达1061.38万元。同时,期内环亚科技使用出纳个人卡支付电商平台推广费、发放员工薪酬、支付房租及费用报销等合计730.51万元。

除此之外,环亚科技还通过员工账户代收货款,2020年-2022年上半年,员工代收款金额分别为112.82万元、220万元及91.19万元,占当期主营业务收入的比例分别为0.06%、0.1%及0.09%。

不仅如此,环亚科技曾连遭环保处罚及税务处罚。2019年4月,环亚科技开拓路分公司因露天堆放污水站产生污泥被广州市生态环境局黄埔区分局处以1万元罚款,后因逾期未缴纳罚款,被加处罚款1万元,最终合计缴纳2万元罚款。

时隔3个月,环亚科技又因2019 年7月申报所属2018年1月至12月车船税为非零申报,而申报期限应为2019年1月2日,未按照规定期限办理纳税申报和报送纳税资料,处以罚款2000元。

市场地位逊色,主打品牌失色

作为一家集研发、生产、销售、服务为一体的综合性化妆品企业,目前,环亚科技旗下拥有美肤宝、法兰琳卡、滋源、肌肤未来四大主打品牌,以及澳魅、康柏雅、即肽等多个细分品牌,产品种类涵盖护肤、洁肤、洗护发、身体护理等日化用品。

2019年-2022年6月末,环亚科技主营业务收入分别为19.34亿元、19.58亿元、21.48亿元和9.74亿元,2020年和2021年营收增速为1.25%、9.75%。

尽管营收节节高升,但环亚科技的市场地位并不高。数据显示,2021年我国美妆及个护行业前十大企业的市占率达到43.7%,抢占了近半壁江山,而位列第16位的环亚科技市占率仅有约1%。

同时,就美妆及个护行业中护肤品和护发品两个细分市场而言,环亚科技的市占率也并不理想。护肤品方面,环亚科技在国内护肤品市场所占份额仅有0.9%;护发品方面,以宝洁为代表的前五大企业牢牢占据该细分领域,2021年市占率合计达66.8%,环亚科技虽处于行业第六,但市占率仅有3.2%。

不仅如此,环亚科技整体市占率呈下滑趋势。2019年-2021年,环亚科技市场占有率分别为1.2%、1%和1%,自2019年后下滑0.2个百分点,至今未有扭转的迹象。

报告期内,同行业可比公司平均营业收入分别为26.23亿元、29.35亿元、35.63亿元和17.36亿元,各期高出环亚科技营收分别达35.63%、49.9%、65.88%、78.23%,可见环亚科技与行业平均业绩水平的差距愈来愈大。

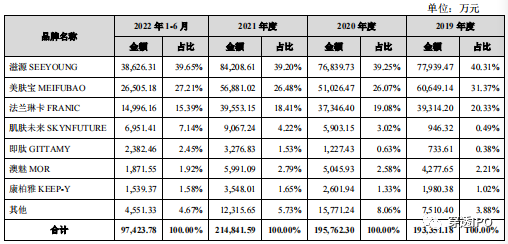

就环亚科技各大品牌业绩表现来看,其前三大主力品牌的营收占比整体呈下降趋势。报告期内,滋源营收占比分别为40.31%、39.25%、39.2%和39.65%;美肤宝营收占比分别为31.37%、26.07%、26.48%和27.21%;法兰琳卡营收占比更是逐年下降,各期分别为20.33%、19.08%、18.41%及15.39%。

业内人士分析称,随着国内化妆品市场竞争不断加剧,各品牌逐渐向高端化转型,法兰琳卡、美肤宝等平价产品对年轻消费群体的吸引力正在减弱,一定程度上影响环亚科技的业绩。

重营销轻研发,偿债能力远低于行业

环亚科技营收一路高歌的同时,其净利润却出现下滑,2019年-2022年上半年,公司净利润分别为2.04亿元、2.41亿元、1.87亿元和1.37亿元。其中,2021年同比下降22.41%。

对于2021年增收不增利的原因,环亚科技表示是公司销售宣传支出增加所致。招股书显示,2021年,环亚科技销售费用达10.09亿元,同比上涨14.71%。其中,主要包括渠道维护费、品牌宣传费、职工薪酬,三项费用当期分别同比增长20.46%、34.67%、27.17%。

实际上,环亚科技多年以来均保持大手笔营销的风格,2019年-2022年上半年,其品牌宣传费分别为1.98亿元、2.37亿元、3.19亿元、1.03亿元,占销售费用的24.02%、26.97%、31.66%、25.15%,是同期净利润的97.06%、98.34%、170.59%、75.18%。

具体来看,环亚科技的品牌宣传费主要包括电商平台推广、新媒体营销推广以及明星代言费等。在其历年的代言人中,包括李栋旭、胡一天、毛晓彤、杨洋、吴亦凡、唐嫣、邢昭林等一众当红明星;此前,美肤宝水薄清透隔离防晒露还曾出现在美妆达人李佳琦的直播间。2019年-2021年,环亚科技形象代言费分别达5222.21万元、2886.71万元及5032.82万元。

其中,环亚科技在2021年签约的吴亦凡因刑事犯罪,公司对其代言费全部确认在2021年,导致当年销售费用相对较高。

从整个行业来看,环亚科技的销售费用率同样居高不下。报告期内,公司销售费用率分别为42.36%、44.23%、46.76%、41.7%,同期行业均值为37.46%、33.96%、37.22%、37.97%,最高时高出行业超10个百分点。

此次上市,环亚科技仍计划投入4.05亿元用于品牌建设与推广项目,占总募集资金的比例达66.67%,主要用于公关推广、社交媒体、广告植入、硬广曝光等。

与高额的营销费用形成鲜明对比的,是极低的研发费用。2019年-2022年上半年,环亚科技研发费用分别为5819.05万元、5734.57万元、6489.27万元、3327.52万元,分别占收入的3%、2.88%、3.01%和3.37%。

近年来,环亚科技的资产负债率也处于较高水平。2019年-2022年6月,该值分别为52.15%、47.58%、50.86%及43.16%,虽波动中有所下降,但均在50%左右变动。同行业可比公司资产负债率平均值为27.05%、27.47%、26.73%及28.48%,环亚科技明显高于行业平均水平。

报告期内,环亚科技流动比率分别为1.15倍、1.2倍、1.06倍及1.3倍,速动比率分别为0.8倍、0.76倍、0.61倍及0.82倍;同期行业可比公司流动比率平均值为3.92倍、3.54倍、3.95倍及4.03倍,速动比率平均值为3.15倍、2.94倍、3.39倍及3.45倍。相比之下,环亚科技偿债能力远不及行业平均水平。

高产销与高库存矛盾,境外公司拖后腿

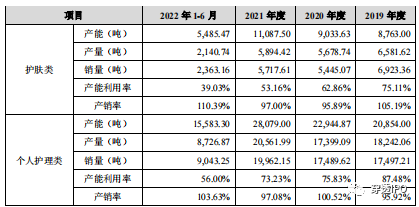

招股书显示,环亚科技产销率在各期均保持高位,2019年-2022年6月末,其护肤类产品产销率分别达105.19%、95.89%、97%、110.39%,个人护理类产销率分别为95.92%、100.52%、97.08%、103.63%。

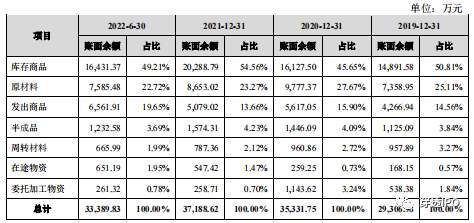

而与高产效率相矛盾的是连年增长的存货量。报告期内,环亚科技存货账面价值分别为2.74亿元、3.28亿元、3.5亿元及3.19亿元,占流动资产的比重分别为29.96%、36.57%、42.75%、及37%。

环亚科技的存货构成中主要是库存商品,各期占比分别达50.81%、45.65%、54.56%和49.21%。同时,存货周转率逐年下跌,期内分别为2.61次/年、2.29次/年、2.24次/年及2.04次/年。

环亚科技存货规模较大且周转速度较慢,若公司销售增长放缓或供应链管理不当,导致存货周转速度继续放缓甚至库存积压,将会对公司的盈利能力产生不利影响。

乐居财经《穿透IPO》注意到,环亚科技高产销率之下,是严重不足的产能利用率。报告期内,公司护肤类产能利用率分别为75.11%、62.86%、53.16%、39.03%,逐年下降,且2022年不足四成;个人护理类产能利用率分别为87.48%、75.83%、73.23%、56%,同样连年下跌。

对此,环亚科技解释称,2021年及2022年1-6月产能利用率大幅下降主要是因为澳洲生产基地于2021年8月建成完工,导致产能增幅较大。

若将产能均拉满,期内环亚科技护肤类产销率仅有79.01%、60.28%、51.57%、43.08%,个人护理类产销率仅有83.9%、76.22%、71.09%、58.03%。

实际上,早在2015年,环亚科技为提升品牌影响力,进行了销售渠道的全球化布局,在澳洲设立UNIASIA AUSTRALIA等公司,并收购MOR BOUTIQUE的100%股权及MOR品牌相关经营资产及商标。

一系列操作之后,环亚科技境外资产占比不断增加。2019年-2022年6月末,其境外资产占公司总资产的比例分别达到20.92%、21.90%、24.08%及23.66%。

而费力布局后,环亚科技的境外市场却难以打开。从营收上看,环亚科技境外收入的贡献并不大,期内境外收入占主营业务收入的比例仅有2.07%、2.12%、2.10%及1.46%。

同时,因澳洲子公司前期投资规模较大,且部分品牌仍处于培育阶段,截至2022年6月末,环亚科技澳洲子公司仍处于亏损状态。受此影响,当期环亚科技合并报表层面存在未弥补亏损6518.59万元,占股本总额的12.16%。

责任编辑:刘万里 SF014

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)