四川大决策投顾 摘要:高速公路板块以其稳定业务和分红,可为耐心资本提供较高的稳定回报;当前市场对稳定回报的诉求并非短期改变,而是长期趋势;降息周期则进一步提高了高速公路股的安全边际,因此新的一年里,高速公路板块高股息个股的强势表现有望延续。

1.高速公路是连接各区域的经济命脉

高速公路是现代交通网络的核心,为区域经济发展提供了快速通道。它们不仅缩短了地理距离,还加强了经济和文化交流。高速公路的建设带动了沿线地区的产业发展,尤其是物流、制造业和服务业。

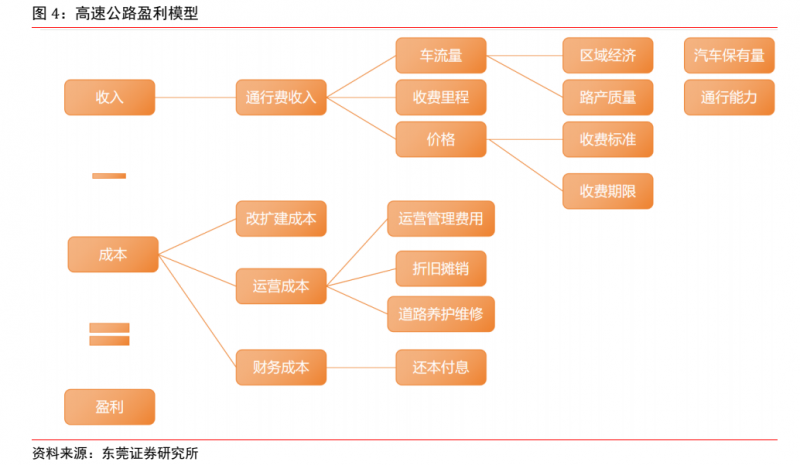

高速公路盈利主要受到价格、流量、成本和政策影响。在收入端,影响高速公路的主要是价格、收费里程和车流量。在成本端,主要系运营及财务成本,以及在改扩建时产生的成本。

2.高速公路板块业绩表现稳定

高速公路板块的收入主要来源于拥有路产的通行费收入,由于高速公路的公用属性强,通行费标准难以调整,收入主要与车流量及总里程挂钩。而高速公路行业A 股上市公司通常具有地方国资背景,承担一地高速公路募资建造运营的职能,通常拥有所在省市的核心路产资源,具备一定的垄断性质,路产之间分流竞争影响较小,业务稳定。

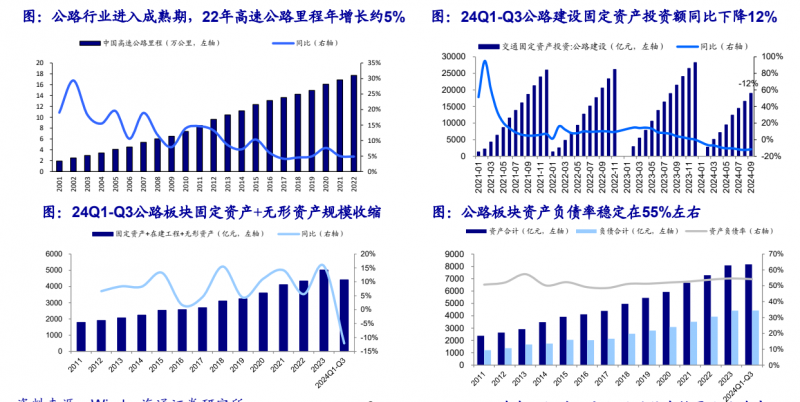

公路行业已进入成熟期标志之一为投资放缓。具体表现为:1)高速公路里程年增长稳定在个位数,2022年年增长仅5%;2)行业固定资产投资同比下降;3)公路上市公司资产规模小幅收缩,资产负债率稳定。

公路行业已进入成熟期另一个标志是业绩增长趋缓。2011-2023年公路板块营收持续增长,剔除疫情期间归母净利润也实现持续增长。2024Q1-Q3虽然收入有所增长,但归母净利润同比下滑3%,业绩增长承压。公路板块盈利能力较稳定,但2022年疫情后低于2019年疫情前。

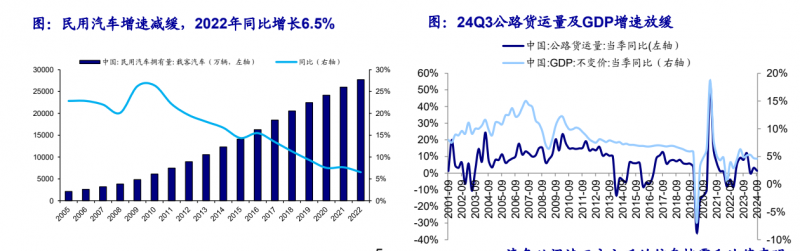

客车流量增长来自车辆保有量及出行频次增长。目前我国民用汽车保有量增速放缓到10%以下,增长较稳定,2022年同比增长6.5%。

货车流量增长受经济周期影响。24Q3中国公路货运量同比增长1%,增速环比下滑,24Q3 中国GDP增速4.6%,环比下滑。短期由于经济疲弱,车流增长放缓。中长期看,出行需求仍刚性,随着经济复苏与经济长期向好,车流长期仍有望呈向上趋势,行业业绩或保持稳健增长。

3.当前长债利率加速下行背景下,高速公路内在价值进一步凸显

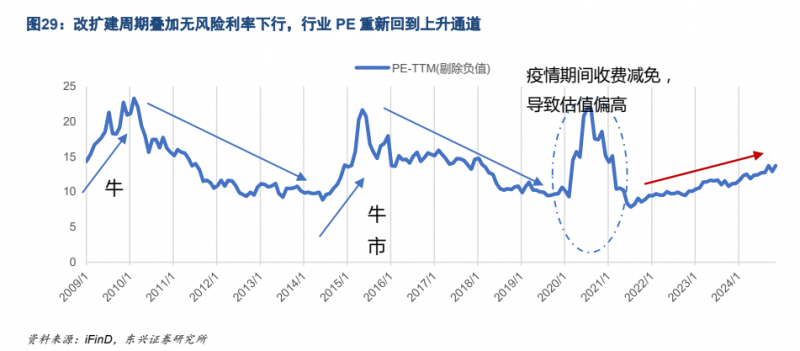

高速公路板块是交运板块中走势最为稳健的子板块。受益于其现金流充沛,盈利稳定且高股息的特质,行业有望在降息周期中保持持续的强势。2021 年以来,行业 PE 估值持续提升,这主要得益于两方面的原因,一方面在于目前行业正处于主力路产集中改扩建的特殊阶段。通过道路扩容并重新核定年限,很多上市公司的核心路产收费年限大幅提升,行业存续问题对于估值的压制明显缓解。

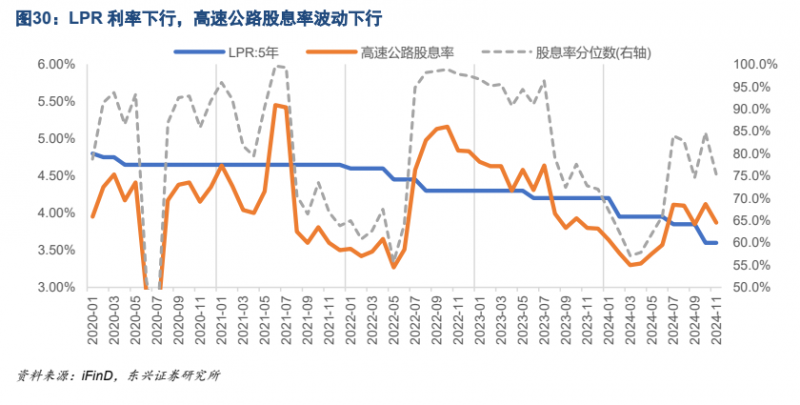

另一方面,由于行业高股息的特质,在降息周期中,市场对于股息率的要求下降,带动了行业个股的股价上涨。我们将高速公路板块的股息率与五年期 LPR 利率进行对比后发现,随着 LPR 利率的下降,2022 年之后市场对于高速公路板块的股息率要求也波动下行。

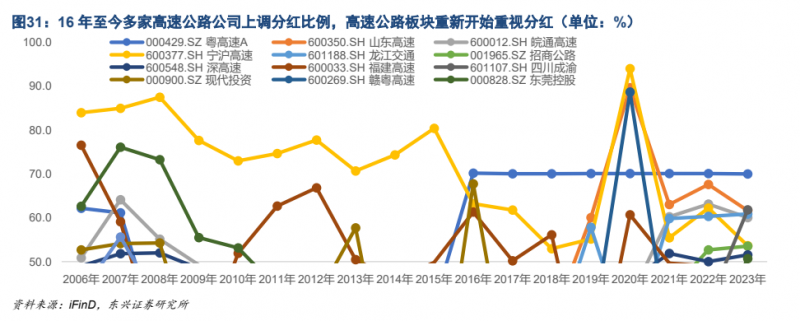

板块个股分红意愿持续提升,股息率对个股股价的影响会继续加强。高速公路企业对中小股东的重视程度在 16 年后提升了一个大台阶。观察高速公路板块的分红比例变化可以发现, 09-16 年间,除宁沪高速外没有一家公司能够将分红比例稳定在 50%以上,但 16 年以后高速公路公司开始重视分红,到目前为止已经有多家上市公司连续多年分红比例高于 50%。

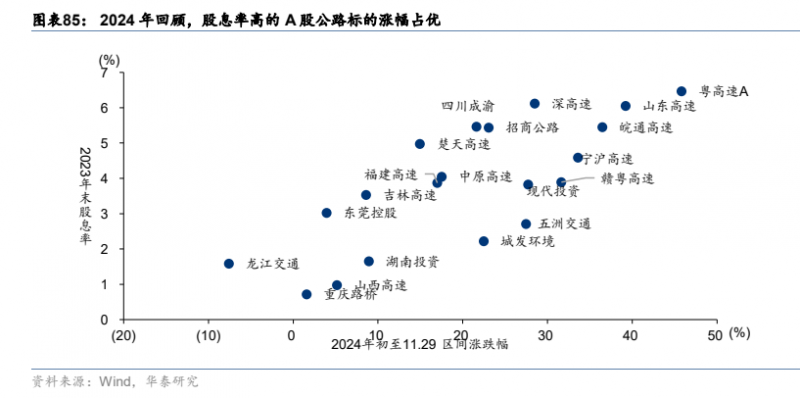

在市场风险偏好较低时,公路板块的“债性”特征突出,个股间的“股性”差异较小。2024年以来,A 股公路主要交易“债性”,个股投资回报与股息率正相关。2024 年初至 11.29,A股高速公路板块涨幅前五的标的为粤高速 A/宁沪高速/山东高速/皖通高速/深高速,区间回报率分别达到 47/43/39/39/34%。股息率高的标的涨幅占优。上述五只标的在 2023 年末的股息率(2023 年报股息/2023 年末收盘价)为 6.5/4.6/6.1/5.5/6.1%,股息率均高于板块均值(3.8%)。

4.高速公路行业投资逻辑与个股梳理

从大环境看,高速公路行业处于较为确定的上行周期中,这一周期是投资驱动的。随着核心路产改扩建周期的到来,上市公司“有钱无处投”的问题得到显著缓解,投资重心回归到区位优秀的主干线路上来,同样的投资相较以往能够创造更高的收益,这代表着行业大周期的回升。

另一方面,无风险利率的持续下降则放大了高分红带来的吸引力,上市公司提升分红能够带来股价的直接提升,分红意愿显著增强。同时,股息率对企业股价的影响也在持续放大,行业的估值体系正在重塑。

相关个股:皖通高速、招商公路、粤高速A、宁沪高速、山东高速、深高速、四川成渝等

参考资料:

1.2024-1-17东莞证券——高股息低波动,高速公路板块确定性凸显

2.2024-12-14海通证券——高速公路行业2025年分析前瞻

3.2024-11-30华泰证券——迈向 2025:聚焦供需差,首推航空

4.2024-12-26东兴证券——稳中求进,优选供需改善板块

(风险提示:四川大决策投顾分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)