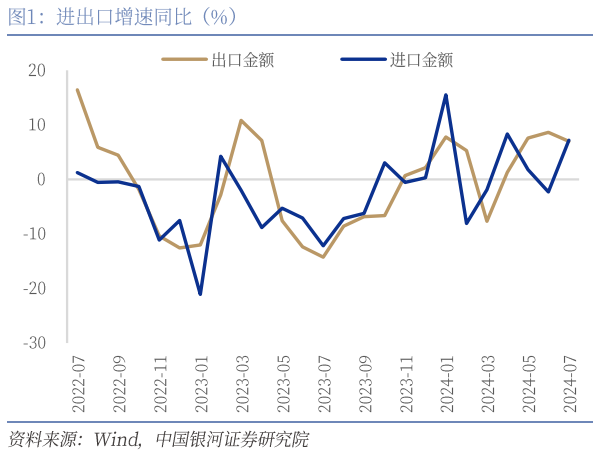

·8月7日海关总署公布7月份进出口数据:7月份我国出口商品3005.6亿美元,增速为7%(前值8.6%),低于wind一致预期9.5%增速。进口2159亿美元,增速7.2%(前值-2.3%),增速创三个月最大值。贸易顺差846.5亿美元(前值990.5亿美元)。

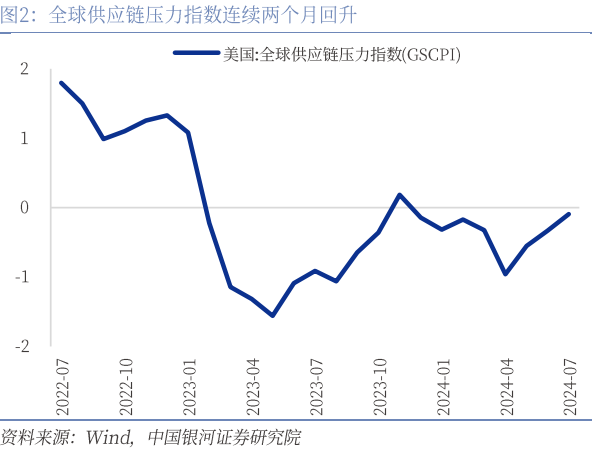

· 7月份出口增速不及预期,主要源于海外经济景气度边际放缓和供应链压力回升对贸易复苏带来的扰动:一是世界经济复苏动力不足,海外经济景气度出现放缓迹象。根据7月IMF最新预测,今年全球经济增速为3.2%,与去年相同。对美国今年经济增速预测值下调至2.6%(较4月预测值低0.1%),将日本经济增速预测下调了0.2%。7月全球制造业PMI为49.7%(前值50.8%),连续六个月在扩张区间后进入收缩区,其中美法德日韩、印俄墨等经济体PMI均纷纷回落。二是全球供应链压力连续两个月回升。年初以来受自然灾害、地缘冲突等影响,苏伊士运河和巴拿马运河运力大幅下滑,叠加近期欧美港口罢工风险不断,全球供应链压力指数(GSCPI)由4月末的-0.72连续两月升至6月末的-0.03,如果下半年港口大规模的罢工出现,外加航道阻塞带来的运量下降,或将进一步延缓全球货物贸易复苏的速度。

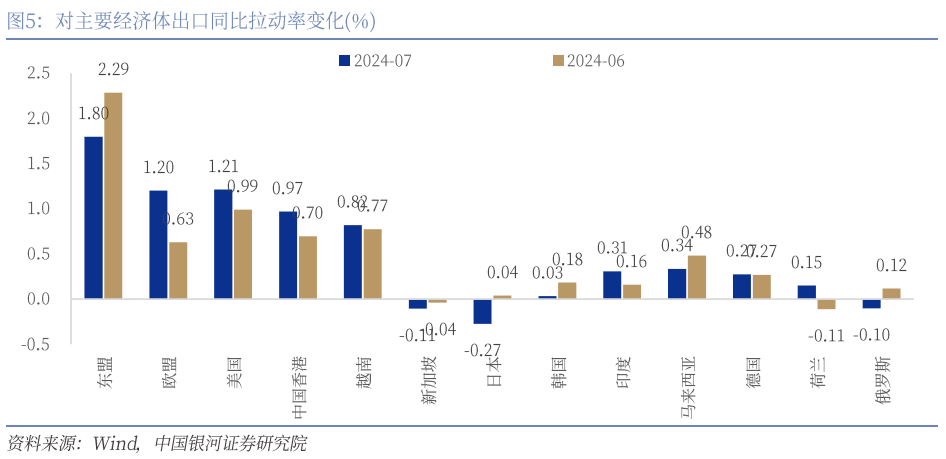

· 对东盟出口连续放缓,对香港出口进一步上行:对美出口同比上行至8.1%(前值6.6%),对欧出口同比8%(前值4.1%)。对东盟出口增速连续两个月回落至12.2%(前值15%)。对中国香港的出口增速为12.7%,较二季度平均9.4%的增速进一步上行。对日本出口同比大幅回落至-6%(前值0.9%),对韩国出口同比0.8%(前值4.1%),7月北亚的台风和恶劣天气一定程度上拖累了我国对日韩的出口增速。

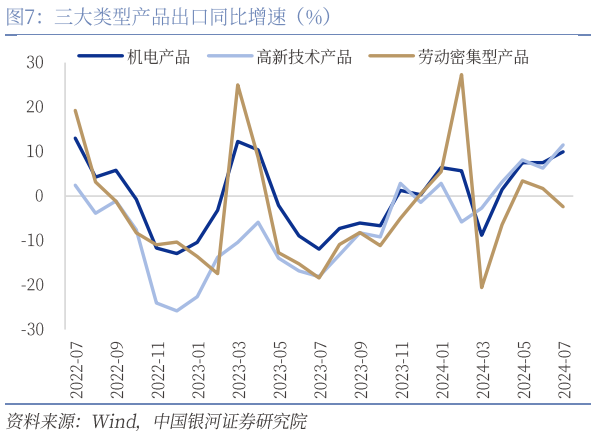

· 半导体、汽车出口维持高增,劳密产品增速转负:(1)高新技术产品出口增速11.5%(前值6.3%),机电产品出口增速10%(前值7.5%),劳动密集型产品出口增速-2.4%(前值1.7%);(2)集成电路出口增速27.7%(前值23.4%)、汽车包括底盘增速13.8%(前值12.6%)、手机5%(前值1.9%),增速均在上行;家用电器(17.2%)、通用机械设备(14.7%)、汽车零配件(5.7%)增速均略有放缓;(3)纺织3.5%(前值5.9%)、塑料1.2%(前值7.2%)增速稍有放缓,其它品类商品出口增速仍为负增长。

· 警惕后续外需放缓风险:尽管前期抢出口效应支撑出口增速好于预期,但7月以来美国零售、失业率等数据进一步放缓走弱引发对海外经济下行的担忧。7月外贸相关高频数据指向外需或有放缓迹象。

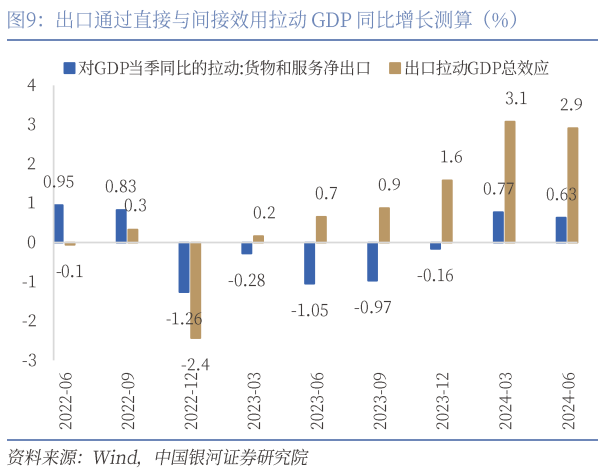

· 若后续出口放缓,国内稳增长政策需进一步加力。根据我们测算,一、二季度出口通过直接和间接效应对GDP增长拉动总效应分别为3.1和2.9个百分点。在上半年消费持续低迷、地产投资仍在持续探底的形势下,外贸对经济的贡献进一步凸显。若后续出口增速放缓,为完成全年经济增长目标,未来政策仍需进一步加码,新设政策和工具投向或进一步转向扩内需、促消费领域。

风险提示:外需走弱的风险;国内经济下行的风险;贸易摩擦加剧的风险。

一、出口增速不及预期,进口高于往年同期

7月份我国出口商品3005.6亿美元,增速为7%(前值8.6%),低于wind一致预期9.5%增速,出口同比增速过去五年季节均值为5.2%,过去十年均值为3.7%。进口2159亿美元,增速7.2%(前值-2.3%),增速创三个月最大值。贸易顺差846.5亿美元(前值990.5亿美元)。

7月份出口增速不及预期,主要源于海外经济景气度边际放缓和供应链压力回升对贸易复苏的扰动:一是世界经济复苏动力不足,海外经济景气度出现放缓迹象。根据7月IMF最新预测,今年全球经济增速为3.2%,与去年相同。在发达经济体中,对美国今年经济增速预测值下调至2.6%(较4月预测值低0.1个百分点),反映出今年初的增长慢于预期,将日本今年经济增速预测值下调了0.2个百分点,主要反映了第一季度暂时性的供给扰动以及私人投资的疲软。同时,7月全球制造业PMI为49.7%(前值50.8%),连续六个月在扩张区间后进入收缩区,其中美法德日韩、印俄墨等经济体PMI均纷纷回落。7月以来美国零售、失业率等数据进一步放缓走弱引发对海外经济下行的担忧;二是全球供应链压力连续两个月回升。年初以来受自然灾害、地缘冲突升级等因素影响,苏伊士运河和巴拿马运河运力大幅下滑,叠加近期欧美港口罢工风险不断,全球供应链压力指数(GSCPI)由4月末的-0.72连续两月升至6月末的-0.03,如果下半年港口大规模的罢工出现,外加航道阻塞带来的运量下降,或将进一步延缓全球货物贸易复苏的速度。

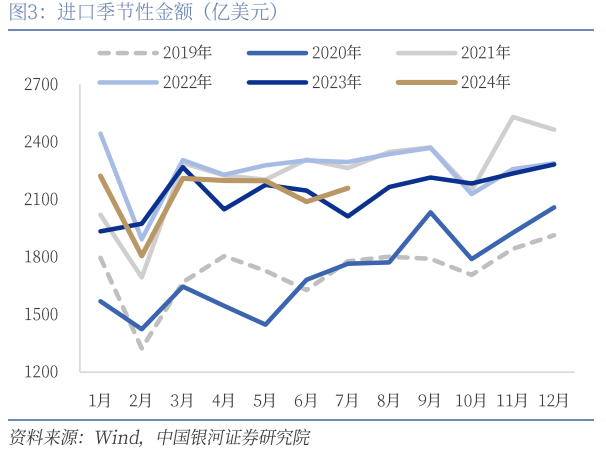

7月份进口增速为为7.2%(前值-2.3%),过去五年均值为2.9%,过去十年均值为1.5%,环比增速为3.4%,高于五年同期均值1.1%,进口增速高于历史同期表现主要源于低基数效应。从近期石油沥青开工率、水泥发运量等高频数据来看,国内工业品需求整体偏弱。7月份进口增速回正上行量价均有支撑,进口数量方面煤及褐煤(同比增速17.7%)、机床(16.6%)、集成电路(16.3%)、医药材及药品(14.5%)以及铁矿砂(10%)对进口带来支撑;进口均价方面二极管半导体器件、铜材、汽车、原油和液晶平板显示模组分别同比上涨59.7%、17.8%、17.4%、11.3%以及6.8%。

二、对东盟出口连续放缓,对香港出口进一步上行

对美国出口增速进一步上行,7月对美出口同比上行至8.1%(前值6.6%),贡献出口增速1.21个百分点,较上月拉升了0.22个百分点。一方面,对美出口仍有部分抢出口效应在持续,CCFI美东、美西航线价格7月上旬仍在上涨,另一方面,美国出口增速存在低基数效应(去年7月对美出口增速为-23.1%)。对欧出口增速继续加快,同比8%(前值4.1%),拉动出口增速1.2个百分点,较前月上升0.57个百分点,是本月环比拉动上升最大贡献项。

对东盟出口增速连续两个月回落至12.2%(前值15%),贡献出口增速1.8%,较6月回落0.5个百分点。其中对越南、印尼、泰国和马来西亚出口增速分别达到20.9%、18%、14%和13.3%,对菲律宾出口增速回落至5.3%(前值20.1%),对新加坡出口增速降幅进一步扩大为-5.1%(前值-1.6%)。

7月,对中国香港的出口增速为12.7%,较二季度平均9.4%的增速进一步上行。此前香港政府于7月31日公布二季度GDP数据,二季度出口按年上升12.5%,支撑香港经济二季度超预期上行,作为我国重要的转口港,短期对港出口增速有望维持韧性。对印度出口同比上行至8.6%(前值4.7%),拉升出口增速0.31%(前值0.16%);对俄罗斯出口增速转负至-2.8%(前值3.5%),拖累出口-0.1%(前值0.12%);对日本出口同比大幅回落至-6%(前值0.9%),对韩国出口同比0.8%(前值4.1%),7月北亚的台风和恶劣天气条件迫使许多船只采取规避措施,有时延误时间长达 4-5 天,一定程度上拖累了我国对日韩的出口增速。

三、半导体、汽车出口维持高增,劳密产品增速转负

7月高新技术和机电产品增速加速上行,劳动密集型产品出口增速转负。高新技术产品出口增速11.5%(前值6.3%),机电产品出口增速10%(前值7.5%),劳动密集型产品出口增速-2.4%(前值1.7%)。

机电产品出口同比增长10%,其中集成电路出口增速27.7%(前值23.4%)、汽车包括底盘增速13.8%(前值12.6%)、手机5%(前值1.9%),增速均在上行;家用电器增速17.2%(前值17.9%)、通用机械设备增速14.7%(前值17.3%)、汽车零配件增速5.7%(前值8.6%),增速略有放缓。当前全球半导体电子消费处于上行周期,7月韩国前20日半导体出口同比增速达到57.5%,后续我国集成电路、手机等产品出口亦有望维持较高增长。

劳动密集型产品中,纺织3.5%(前值5.9%)、塑料1.2%(前值7.2%)增速稍有放缓,其它品类商品出口增速仍为负增长,其中玩具-3.9%(前值-2.2%)、服装-4.4%(前值-1.8%)、鞋靴-5.3%(前值-5.4%)、家具-5.5%(前值5.6%)和箱包-11.8%(前值-3.2%)。

四、警惕后续外需放缓风险

出口走弱迹象隐现,需警惕后续外需放缓风险。尽管前期抢出口效应支撑出口增速好于预期,但7月以来美国零售、失业率等数据进一步放缓走弱引发对海外经济下行的担忧。7月港口货物吞吐量同比下降22.1%,环比下降10.2%,而6月份同环比均为正增长。从航线运价指数来看,7月第三周美西航线环比回落,第四周美东、南美航线价格回落,8月第一周CCFI综合指数、美东、美西和南美航线运价均回落,指向外贸需求或放缓。

若后续出口放缓,国内稳增长政策需进一步加力。上半年我国出口累计增速3.6%,相较去年全年-4.7%的增速回升了8.3个百分点。根据统计局数据,上半年我国货物和服务净出口对GDP增长累计拉动0.7个百分点,一、二季度分别拉动0.77和0.63个百分点。根据我们测算,一、二季度出口通过直接和间接效应对GDP增长拉动总效应分别为3.1和2.9个百分点。在上半年消费持续低迷、地产投资仍在持续探底的形势下,外贸对经济的贡献进一步凸显。

7月25日,发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,安排3000亿元超长期特别国债资金用于支持大规模设备更新和消费品以旧换新,这是政府债券资金首次明确用于支持消费。月末政治局会议提出“宏观政策要持续用力、更加给力”,会议强调 “要以提振消费为重点扩大国内需求”。8月3日国务院印发《关于促进服务消费高质量发展的意见》,从6个方面提出了20项重点任务促进服务消费发展。若后续出口增速放缓,为完成全年经济增长目标,未来政策仍需进一步加码,新设政策和工具投向或进一步转向扩内需、促消费领域。

本文摘自:中国银河证券2024年8月7日发布的研究报告《出口隐忧显现,稳增长政策需发力——7月进出口数据分析》

分析师:张迪 S0130524060001

研究助理:吕雷

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的三个研究官方订阅号之一(其他为“中国银河证券研究”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)