从“跑马圈地”拼规模,向“深耕细作”稳存量方向转变。

曾经辉煌一时的“神卡”们可能即将暂隐江湖。

2023年年末,多家银行陆续发布2024年信用卡服务权益调整公告,在积分规则、权益内容方面进行调整。与往年相比,今年调整基本以“降本增效”为主线。一方面,通过积分端增门槛、权益端缩类别,降低信用卡营运成本;另一方面,部分信用卡也针对精准客群升级优化权益。

在这背后,银行信用卡市场的营运逻辑已悄然生变,从“跑马圈地”拼规模,向“深耕细作”稳存量方向转变。一名股份行信用卡部门人士对第一财经记者表示,与此前拼规模,尽可能拓宽权益类别造“神卡”相比,当前,大多信用卡更多在精准留客方面发力,更倾向构建“少而精”的权益矩阵。

“神卡”隐退

一般而言,业内会将权益多、透支额度高、积分划算的信用卡称为“神卡”。但近期,不少信用卡用户发现“神卡”的权益正在不断缩水。

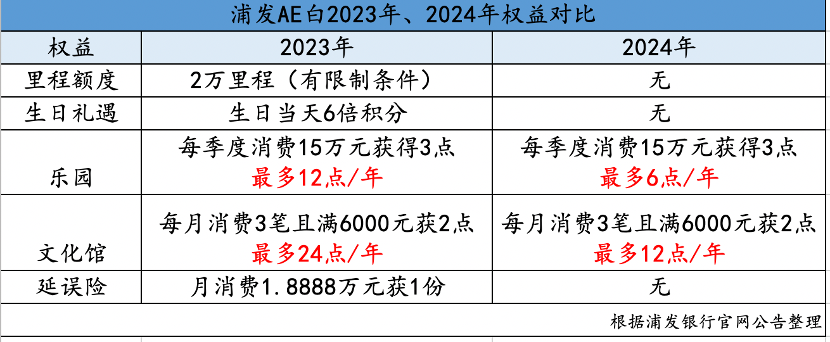

在广州某地产公司工作的李环(化名)就是其中之一。他以一款此前业内公认的“神卡”浦发银行运通美国白金卡的里程积分兑换权益举例,最初该卡可以12:1积分兑换航空公司里程,但在此后的调整中,该卡开始逐渐设置门槛,要求持卡人在限制时间内累计消费达一定金额才可按照12:1积分兑换里程,并规定最高上限为2万里程。而今年12月,该卡公告称,2024年将取消消费达标享2万里程兑换额度活动。

此外,第一财经记者对比2023年、2024年该卡的权益范围,除里程积分外,生日礼遇、延误险、文化馆、乐园等方面的权益也出现“缩水”。

与该卡类似的情况不在少数。据第一财经记者不完全统计,11月以来,包括中信银行、招商银行、交通银行、光大银行、上海银行在内的9家银行信用卡调整旗下产品权益及积分规则,增加积分兑换门槛,缩小产品权益范畴。

从积分调整角度看,继今年年初部分信用卡密集下调里程兑换比例后,近期开始有信用卡限制积分发放方式。例如,交通银行近期公告称,明年起将停发旗下永旺联名信用卡。持卡人在指定永旺门店内使用永旺卡消费不再享受2倍交通银行奖励积分累积,将参加交通银行信用卡积分奖励计划规则。

平安银行12月也更新了2024年信用卡积分规则。与其在2023年1月发布的积分规则相比,在2024年新版信用卡积分规则中,第三方支付机构渠道积分范围变小。除特殊卡种外,平安银行信用卡绑定微信、支付宝渠道进行支付将不再累计积分。

也有信用卡选择调整积分使用范围。例如,民生银行11月公告称,旗下多款信用卡2023年积分兑换洗车权益将在2023年12月31日停止,后续活动将在2024年1月1日进行通知。

值得注意的是,除调整积分机制外,也有部分信用卡直接调整权益配置。例如,根据近期公告,邮储银行将鼎致白金信用卡(财富版)专家号预约服务权益次数由6次调减为2次。权益发放规则门槛也进一步提高,由“激活发放”调整为“激活后每自然月消费达标满1.5万元(剔除退货交易),次日发放1次,权益有效期累计发放次数不超2次。此外,该信用卡也取消了羽毛球、游泳、健身、室内网球等服务权益。

更重视权益精准匹配

在权益“缩水”表征背后,银行信用卡的营运逻辑已悄然生变,从“跑马圈地”拼规模,向“深耕细作”稳存量方向转变。记者注意到,在银行信用卡大规模“砍掉”基础类权益、调整积分兑换规则的同时,部分信用卡也在定向升级部分产品权益。

以上述邮储银行鼎致白金信用卡(财富版)为例,该卡在削减部分积分权益的同时,增加了代驾服务权益。民生银行信用卡也在近期公告中指出,将从2024年1月12日升级某机场贵宾服务权益,将钻石卡纯积点携带嘉宾数量由每日1名调整至2名。同时,将快速安检服务由80积点调降至50积点/人次,新增多家可提供贵宾厅服务的机场。

一名业内人士指出,实际上,对银行而言,权益调整是多维度的。一方面,权益“缩水”是大势所趋。此前信用卡跑马圈地时代,银行在权益布局上基本是求全、求多,这也导致部分“神卡”诞生。但这种模式下营运成本较高,而客户实际使用过程中,有许多闲置权益资源。另一方面,存量竞争环境下,权益升级也是新趋势。对于信用卡机构而言,取胜的关键不在于叠加了多少类热门权益,而在于能否针对优质客户群匹配精准权益,并不断根据客群需求优化权益。

事实上,随着市场转变,不少此前资深信用卡用户也已开始转变心态。

李环告诉记者,他对信用卡权益“缩水”已经逐渐习惯,也开始更加理性地盘点自身的持卡情况。“这几个月我正在做信用卡的‘断舍离’,把前几年闲置少用的信用卡陆续注销。”他说。

信用卡进入更精细化管理阶段

近期,多家银行频频调整信用卡权益配置背后的原因是什么?招联金融首席研究员、复旦大学金融研究院研究员董希淼对第一财经记者表示,从银行层面看,近年来,由于持续向实体经济让利等原因,银行息差缩窄明显,迫切需要压降成本。而近期的降低存款利率、减少信用卡权益也是银行“控”成本的方式,有利于缓解息差压力。

事实上,今年以来,银行净息差持续承压。根据国家金融监督管理总局数据,2023年前三季度,商业银行净息差为1.73%,环比下降0.01个百分点。

息差走低的同时,信用卡贷款风险存在一定上升迹象,更加强了银行的资金“焦虑”。根据华泰证券研报,2023年上半年末,样本上市银行的信用卡不良贷款率较2022年末提升19BP至2.22%。2022年以来,各类型零售贷款不良率呈现边际上升趋势,部分长尾客群信用卡、消费贷资产质量或存在一定压力。

另一方面,权益配置调整也与信用卡市场变化有关。董希淼对第一财经记者表示,自去年7月信用卡新规公布后,信用卡高速发展阶段已经告一段落,这也倒逼机构调整权益配置、营销模式,进入精细化管理阶段。

“信用卡行业已经步入存量时代,发卡量、交易规模等诸多指标普遍增速放缓。”博通咨询金融行业首席分析师王蓬博对第一财经记者表示,为了降本增效,越来越多的信用卡部门选择减少权益。其次,也是为了避免成为一些跑分平台和职业“薅羊毛”群体的目标。

诸多数据亦可从侧面印证信用卡市场已进入存量时代。根据央行发布的《2023年第二季度支付体系运行总体情况》,截至2023年第二季度末,信用卡和借贷合一卡在用发卡数量7.86亿张,相较去年同期减少2100万张。

拉长时间线来看,中研普华产业研究院发布的《2022~2026年中国信用卡行业发展前景及投资风险分析报告》显示,2016~2021年,我国信用卡和借贷合一卡总量从4.65亿张增长至8亿张,但增速却从巅峰时的26.35%下降至2.85%。

“依靠新增发卡量推动信用卡市场增长的潜力有限。”一名华南股份行信用卡人士指出,存量竞争模式下,权益不追求“多而全”,更在于针对某一细分客群做“少而精”的权益。同时,通过更垂类的活动来不断激活客群用户,提升信用卡的使用效率。

展望后市,不少业内人士认为,此前“神卡”众星璀璨的时代已很难重现,机构将面临新的挑战。

“用户获取成本不断上涨已是不争的事实,在激烈的市场竞争仍然存在的前提下,权益类活动仍然是获客的最佳手段之一。”王蓬博对第一财经记者表示,此后或许最终会形成一个“平衡点”,信用卡既能保证盈利,又可以增加用户粘性。

董希淼建议,机构在调整信用卡权益时,也需要积极优化服务,及时告知客户调整动态并争取客户理解,才能在目前激烈的市场竞争中取得转型的主动性。(实习生邹政对本文亦有贡献)

责任编辑:李琳琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)