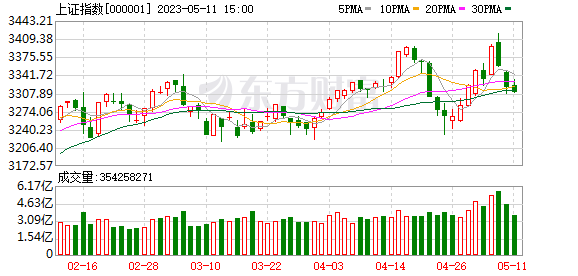

A股三大指数今日涨跌不一,沪指跌0.29%,收报3309.55点,日线三连阴;深证成指涨0.02%,收报11142.53点;创业板指涨0.63%,收报2276.57点。市场成交额回落至一万亿下方,今日不足9000亿元,此前连续24个交易日突破万亿。北向资金今日小幅净买入0.29亿元。

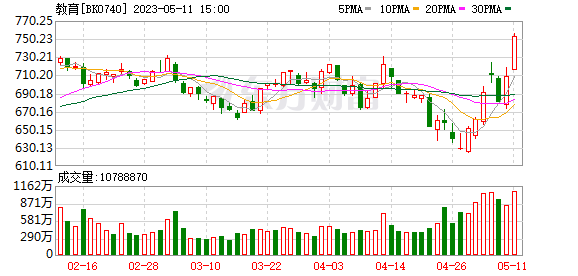

行业板块涨多跌少,教育板块爆发,文化传媒、游戏、家用轻工、纺织服装板块涨幅居前;中特估概念股回调,船舶制造、中药、医药商业板块跌幅居前。 个股方面,两市上涨股票数量接近3200只。AI应用方向再度爆发,教育、传媒等方向领涨,荣信文化、华策影视、新华传媒、中国电影、慈文传媒等超20股涨停;智能音箱概念股表现活跃,中科蓝讯、奋达科技、国光电器、惠威科技涨停。纺织服装股震荡走强,三夫户外、红蜻蜓涨停。工业母机概念股盘中异动,华东数控、秦川机床涨停。整体上,市场除了AI应用方向外无其他突出热点。下跌方面,中字头、一带一路概念股集体调整,中油资本、中船科技、新疆交建等跌停。

今日要闻:

第一财经记者从某国有大行获悉,自下周一(15日)起银行协定存款及通知存款自律上限将下调,四大国有银行协定存款和通知存款自律上限下调幅度为30BP,其它金融机构降幅为50BP。

2023年4月份,全国居民消费价格同比上涨0.1%。其中,城市上涨0.2%,农村上涨0.1%;食品价格上涨0.4%,非食品价格上涨0.1%;消费品价格下降0.4%,服务价格上涨1.0%。1--—4月平均,全国居民消费价格比上年同期上涨1.0%。全国工业生产者出厂价格同比下降3.6%,环比下降0.5%;工业生产者购进价格同比下降3.8%,环比下降0.7%。1—4月平均,工业生产者出厂价格比去年同期下降2.1%,工业生产者购进价格下降1.5%。

国家移民管理局11日发布公告,自2023年5月15日起,进一步调整优化出入境管理政策措施——全面恢复口岸快捷通关,全面恢复实行内地居民赴港澳团队旅游签注“全国通办”,实施内地居民申办赴港澳地区探亲、工作、学习证件“全国通办”,调整在澳门就读的内地学生逗留签注有效期,进一步保障便利中外出入境人员往来,促进服务对外开放。

4月,汽车产销分别完成213.3万辆和215.9万辆,环比分别下降17.5%和11.9%,同比分别增长76.8%和82.7%。4月,新能源汽车产销分别完成64万辆和63.6万辆,同比均增长1.1倍。

5月10日,悬了两个多月的“靴子”落地。上午,多位银保监局局长从全国各地赶赴北京。下午,据中国银保监会官网消息,国家金融监督管理总局召开领导干部会议。中央组织部有关负责同志宣布了中央决定:李云泽同志任国家金融监督管理总局党委书记。当天下午,记者来到位于北京西城区金融大街的银保监会大楼前,看到大门口停靠着两辆警车,多位经过的路人想要上前与“中国银行保险监督管理委员会”标识牌合影。随着国家金融监督管理总局在今日宣告迎来首位党委书记,自2018年4月8日挂上的这块牌子即将结束它的历史使命。

5月9日~10日,短短两天时间,就有包括中信建投证券、国海证券、东北证券、华福证券、华安证券在内的多家券商在上海举办中期投资策略会,对下半年市场进行展望。记者在现场看到,多数策略会现场人头攒动,不少券商工作人员表示由于前来参会的人数超预期,还临时增加几排座椅。除了备受关注的投资策略主论坛外,包括TMT(通讯、传媒、科技)、AI、资产配置等分论坛的现场人气也很高。从策略会上各首席分析师观点看,各券商一致认为今年经济复苏之下对于A股市场的表现可以更为乐观。对于下半年市场主线,不少券商认为“中特估”(中国特色估值体系)与AI将上演“双重奏”。

近日,天眼查网站显示,京东方科技集团股份有限公司新增多则开庭公告。原告还包括重庆京东方显示技术有限公司、成都京东方光电科技有限公司,被告则包括上海三星半导体有限公司、三星(中国)投资有限公司、东莞三星视界有限公司、三星半导体(西安)有限公司、天津三星视界移动有限公司等多家三星相关公司,以及重庆京东佳品贸易有限公司。继去年韩国厂商退出LCD(液晶显示器)市场后,中韩面板厂商在高端新型显示OLED领域的“战事”持续升级。据行业研究机构最新研报,今年一季度,京东方在AMOLED智能手机面板出货量和市占率上和三星的差距进一步缩小。

统计数据显示,4月底年报季度披露结束,进入5月以后,A股上市公司重要股东减持势头持续。数据显示,5月以来已有逾90家上市公司的197位重要股东发布了减持计划。减持数量方面,计划减持数超过1亿股的有1家,是美邦服饰。5月5日晚美邦服饰公告,公司控股股东华服投资拟以集中竞价或大宗交易方式减持公司股份不超过1.26亿股(占公司总股本比例5%)。减持股份数量紧随其后的是中金公司,其股东海尔金盈根据自身发展需要,计划通过大宗交易方式减持不超过9654.51万股公司A股股份,占不超过公司总股本的2%。排名第三的是海印股份,其股东银叶新玉优选2期基金计划以集中竞价方式减持公司股份不超过2509.24万股(占公司总股本1%),以大宗交易方式减持公司股份不超过5018.48万股(占公司总股本2%)。

机构观点:

国泰君安:航空央企,被市场忽视的“中特估”

国泰君安最新研报表示,航空大逻辑,并非疫后盈利大年短逻辑,而是盈利中枢上升的“航空超级周期”长逻辑。中特估下,航空央企长期变化与价值并未被充分认知。票价市场化正在释放国内被长期压制的定价能力,时刻分配改革将助力国际竞争力提升,践行“打造超级承运人”与“民航强国”国家战略。预计航司业绩将逐季改善,长期盈利中枢上行将超预期。旺季博弈风险释放,维持中国国航、吉祥航空、中国东航、南方航空、春秋航空、中国民航信息网络“增持”评级。受益标的北京首都机场股份。

中泰证券:出版行业业绩稳中向上 教育数字化+IP版权驱动行业价值重估

中泰证券最新研报表示,图书出版行业2023年Q1业绩稳中向上,具备充沛现金流、高分红、低估值等防御属性,在市场震荡情况下相对收益较强。另外,民营出版公司对IP价值释放创新意愿明显,IP运营方式多元,建议关注优质IP内容储备充足、IP运营变现方式成熟的民营出版公司:果麦文化、读客文化、中文在线、掌阅科技、新经典、世纪天鸿。

华泰证券:预期强改善 看好券商股

华泰证券研报指出,2023Q1券商利润高增,业绩拐点已至,且伴随市场环境修复,预计2023H1有望继续保持业绩增长。复盘历史,增量资金为驱动券商行情的核心因子,当前市场预期向上,在保险定价利率下调、存款利率下调等背景下,有望持续吸引增量资金入场,对券商板块产生驱动作用。叠加资本市场改革红利可期、板块低估值高性价比凸显,看好券商板块机会。

中金:预计国内海风产业链有望迎来出口加速期

中金公司研报认为,中期展望:国内深远海海风发展和海外海风订单外溢有望给产业链带来积极拉动。专属经济区海域海上风电的开发是长期趋势,推进后短期有望释放200GW+海风资源。另一方面,伴随海外海上风电有望自2025年起进入10GW以上体量新增装机的高速增长阶段,海外当地已有产能及潜在的扩产释放可能较难满足当地需求端的提升,预计国内海风产业链有望迎来出口加速期,风机基础及海缆环节有望实现出口订单的兑现加速。

广发证券:本轮银行行情远未结束

广发证券最新研报表示,目前银行估值仍在低位,股息率仍在高位,银行板块交易集中度仍低,结合基本面、资金面、政策面和社会预期面趋势,这将是一轮银行板块系统性估值修复机会。虽然部分投资者出现止盈担忧,但我们认为本轮银行行情远未结束。这轮行情中,有些银行是周期共振、有些银行是困境反转、有些银行是长期战略溢价再回归。目前周期共振行情正在演绎,困境反转行情刚刚启动,长期战略溢价再回归行情尚未到来。行情可能有先后,但最终都会演绎,我们继续看好银行板块绝对和相对收益行情。

东吴证券:“中特估”行情走强 金融板块配置价值凸显

东吴证券最新研报表示,行业层面,我们认为保险是金融中特估下最为受益的板块。个股层面,我们建议重点关注上市金融央企相关的投资机会,具体包括以下三条投资主线:1)低估值高股息。随着“中特估”概念的提出,央企在稳定性方面的优势逐渐收获市场认同。叠加金融板块基本面景气度随经济回暖而改善,低估值金融央企将收获合理的市场定价。另一方面,在外部扰动加剧的背景下,盈利能力稳定、股息率领先的央企有望享有确定性溢价。推荐新华保险,建议关注中国银行、工商银行、中信银行、交通银行、光大银行。

中信证券:避险情绪升温 宏观压制见顶 黄金板块配置良机渐近

中信证券最新研报表示,美国银行业危机以及债务上限问题持续发酵,市场避险情绪再度升温,有望驱动金价跃升。回顾过去两轮美联储加息-降息周期,降息前夕黄金板块年化相对收益尤为突出。当前美联储加息尾声或已到来,年内降息存在可能性,板块配置良机渐近。此外,央行购金为金价上涨最有效的风向标之一。一季度央行购金量高位运行,料将持续为金价提供上行动力。

中原证券:建议投资者保持六成仓位,短线关注汽车、新能源等行业的投资机会

中原证券指出,未来股指总体预计将维持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。我们建议投资者保持六成仓位,短线关注汽车、新能源、电网设备以及通信服务等行业的投资机会。

国海证券:短期市场或还有震荡调整可能

国海证券指出,整体来看,昨日市场风格突变,前期大涨的中特估开启调整,而久跌的新能源展开反弹,呈现出沪弱深强的格局。不过新能源反弹未能激活市场热情,市场方向尚未明确,因此短期市场或还有震荡调整可能。操作上建议多看少动,耐心等待市场情绪回暖。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)