主要逻辑

主要逻辑:

过去一周油价高位震荡,需求端的驱动仍未褪去,供应端不确定性逐步下降。

从需求高频数据看,航空和陆上交通量周度均环比增加。5月5-11日的全球客运航空燃料需求周环比增长1.9%,亚太地区和欧洲领涨。Eurocontrol控制区域的离港航班数周环比增加1.1%。进入夏季旅游高峰期,美国乘客数目周环比增长3.9%。谷歌和TomTom数据显示,全球道路交通运输活动在前一周上升后企稳。百度数据显示,随着一些城市宣布放松对新冠疫情的封控限制,中国的交通拥堵水平继续回升。Google数据显示全球出行指数周环比增加3.1%。百度数据显示中国出行指数周度环比提升0.8%,TomTom数据显示北美地区周度环比提升1%。

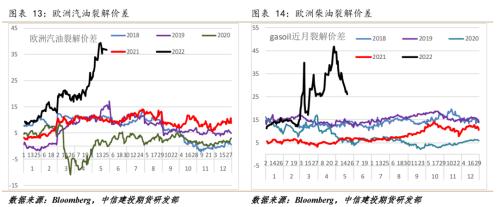

亚太地区成品油部分运至欧美地区,同时欧美成品油价创历史新高后涨幅略放缓,成品油裂解价差过去一周拐头向下。考虑到全球较低的成品油库存,且需求旺季即将来临,成品油裂差难以趋势走弱。

从供应端看,欧美开始对俄罗斯的容忍度略有提升,美方认为中国大量采购俄罗斯原油作为战略储备并不违背制裁法案,俄罗斯原油进一步减量的预期下滑。其他供应端增量有限。

我们认为原油仍处于易涨难跌的格局,驱动就在于北半球就将进入消费旺季,驾车、航空业的用油需求都会环比提升,今年不同于以往,供应没有季节性调增的余量。风险点就在于中国疫情,北京等地新增病例又有增加,若北京不会全范围封城,上海6月解封也会是原油需求新的增量。

投资建议:

波段做多。

风险提示:

中国有更多城市封控,且时间较长。

建投视角

01原油价格

1、原油价格及相关价差:需求强劲,原油周度走高

过去一周原油价格波动较为剧烈,美股抛售一度拖累油价,周度市场整体上行。

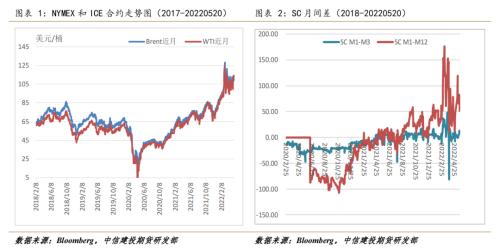

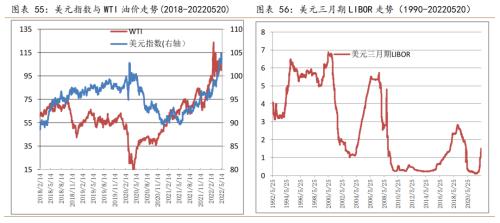

WTI主力周度上涨2.5%,Brent周度上涨0.9%,SC上涨0.11%。

Brent、WTI月差全线走高,SC的月差1-3走高,1-12下滑。油品整体仍是back结构。

Urals油相对于Brent的贴水持稳于29.7美元/桶。

Brent相对于Dubai周度略上升,绝对值为9.91美元/桶。LLS相对于Brent价差周度下滑,绝对值为0.2美元/桶,不鼓励美国出口。CFD1-6价差周度走高,从1.48升至2.97美元/桶。

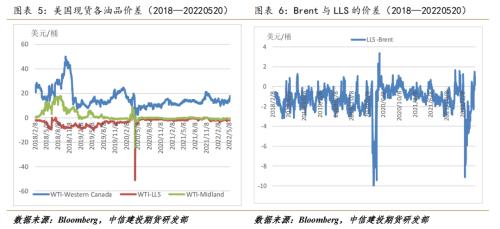

WTI相对于WCS、Midland、LLS全线走高。

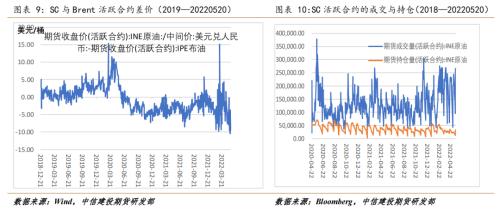

按上周五日盘SC、Brent收盘价算,SC与Brent的价差持稳于-9.50美元/桶。SC受到国内疫情拖累,价格偏弱。

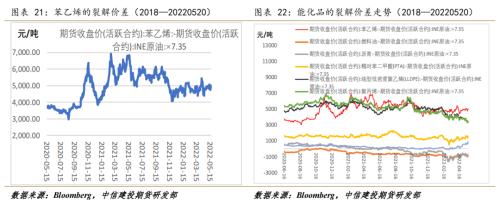

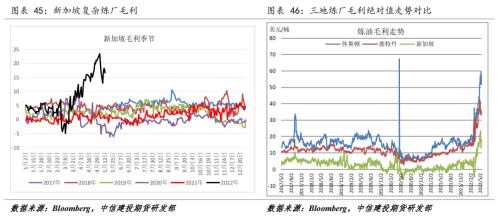

2、原油与下游产品的裂解价差:成品油裂解价差集体走弱

过去一周低硫燃料油裂解价差继续走高,其余能化品的裂解价差全线下滑。各个能化品的裂差绝对值排序是EB>;PP>;L>;PTA>;LU>;Bu>;Fu.

02原油供应——OPEC+供应仍有限

1、原油产量:OPEC4月的减产执行率再创新高,6月OPEC+计划小幅增产

根据船运调查显示,2022年4月OPEC产量为2858万桶/日,环比增4万桶/日,低于协议新要求的每日增产25.4万/日的限额。利比亚和尼日利亚的减产是造成产量增幅不及预期的主要原因。4月OPEC的减产执行率从3月的151%上升到了164%。自2021年10月迄今,除2月外,OPEC组织都没有达到承诺的增产幅度,生产商投资不足缺乏生产更多原油的能力是主要原因。

根据Vortexa公司5月17日的一份报告,俄罗斯从波罗的海和黑海出口的柴油在过去4 周内一直保持在约90万桶/天,高于2021年的平均水平,主要流向欧洲。欧洲买家,尤其地中海地区正在增加而不是进一步减少俄罗斯的进口。欧洲的供应状况——早些时候是全球柴油价格飙升的关键驱动因素——在来自长途市场的强劲流入后,最近几周有所改善。

俄罗斯副总理称,俄罗斯6月原油产量将继续增长,5月迄今增产20-30万桶/日,俄罗斯的石油和出口现在仍相当稳定,副总理称没有看到俄罗斯石油行业陷入危机的迹象。

贝克休斯报告显示,截止5月20日当周美国油气钻井增加14座共728座,为2020年3月以来高位。

美国的原油产量周度上升10万桶至1190万桶/日。

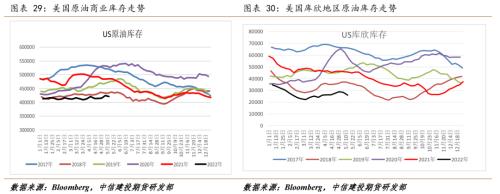

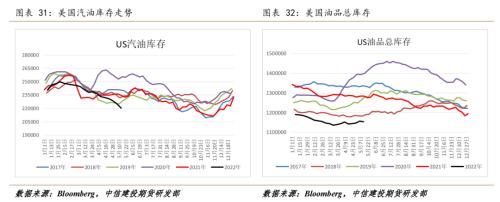

2、库存:周度全球库存整体下滑

EIA库存报告利好,美国原油库存下滑340万桶,库欣库存下降240万桶,汽油库存下降480万桶,馏分油库存增加120万桶,不含SPR在内的油品总库存下降290万桶,库存整体下降,利好油价。

ARA地区油品总库存整体下滑。柴油库存小幅下滑,汽油库存降幅较大,石脑油周度累库,其余油品库存变化不大。

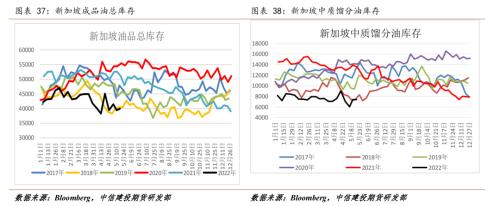

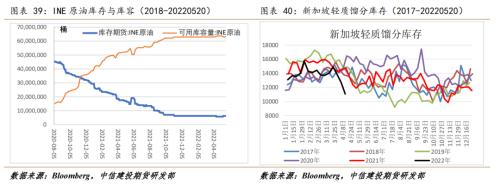

新加坡数据显示,过去一周新加坡成品油库存整体攀升,其中燃料油库存升至两周高点,轻质和中质馏分周度去库。

5月20日全球原油浮仓从1.1亿桶下降到9370万桶。

SC仓单周度从628万桶下降了200万桶至608万桶。

03原油需求:需求仍彭博发展

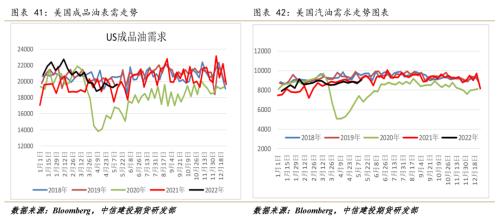

1、美国汽油表需周度走高

美国能源信息署最新统计显示,截止5月13日的一周,美国成品油表需周度增加43万桶至1966万桶/日,几乎所有油品表需都增加,汽油增加最多。

截止4月3日当周,全美公路行驶里程为153亿英里,周度环比上升1.7%。绝对值比2019年同期低1.7%。载人车辆行驶里程比2019年同期低4.6%,卡车比2019年同期高7.8%。(——交通部网站未更新)

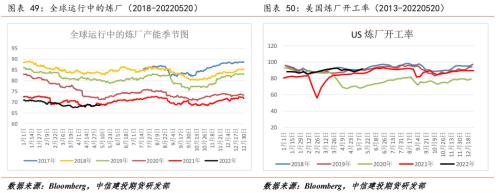

全球炼厂毛利周度整体下滑。

美国炼厂开工率增加1.8%至91.8%。

全球运行中的炼厂产能持稳于6880万桶/日。

2、中国成品油消费可能环比提升

北京因疫情仍有反复,交通量略下滑。5月下半月由于封锁措施可能会放松,并鼓励更多短途出行,中国5月份需求将环比提升。5月中国需求可能同比下滑17%,4月需求同比下滑21%。Oilchem称,地炼本月将提高加工速度,国有炼厂则会继续维持检修。

中国4月原油进口4303万吨,相当于每日1050万桶,同比增近7%。1-4月原油进口同比下滑4.8%。4月中国成品油出口同比下滑44%,出口量为382万吨,3月出口为407万吨。1-4月中国天然气进口同比也下滑8.9%。

中国4月原油加工量比去年同期减少11%,日吞吐量降至2020年3月以来的最低水平,相当于每天1261万桶。3月为1380万桶/日,去年4月为1409万桶/日。1-4 月的加工量同比下降 3.8%,即1358万桶/日。为应对燃料销售放缓和库存膨胀,国有炼油企业中石化自3月下半月起开始将产能削减至86%左右,低于今年早些时候的92.5%。

我国4月原油产量增加4%,至1700万吨,即414万桶/日,因为国家石油巨头遵循北京的命令来提高国内供应安全。1-4月产量同比增长4.3%。4月份天然气产量增长4.7%至177亿立方米,与2021年同期相比,今年迄今的产量增长了6.2%。

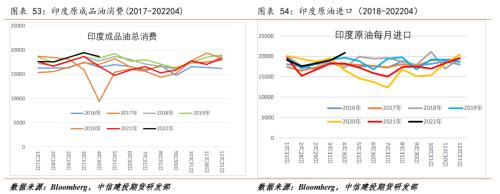

3、其他国家和地区:印度4需求环比略降,同比仍正增长

政府数据显示,印度4月份所有石油产品的需求略高于2019年同月。另据彭博报道,印度柴油和汽油销售情况也是如此,调查炼厂官员他们说,油价上涨阻碍了需求的进一步增长。航空燃料仍然是主要的落后者,比疫情爆发前的两年前下降了19%。印度是仅次于美国和中国的第三大石油消费国。

印度增加了对俄罗斯原油的购买。Kpler的数据显示,到6月初,印度在过去三个月的进口量将超过3,000万桶,是2021年全年进口量的两倍多。

法国4月份的成品油销售同比增长12.4%至440万吨,但比三年前同期低10.4%,数据来自行业组织UFIP Energies。

5月5-11日的全球客运航空燃料需求周环比增长1.9%,亚太地区和欧洲领涨。Eurocontrol控制区域的离港航班数周环比增加1.1%。西班牙国家航空、德国汉莎航空和荷兰航空等航空公司本周将增加活动。该地区对应的航空燃料需求也周环比增长3.1%。进入夏季旅游高峰期,美国乘客数目周环比增长3.9%。

谷歌和TomTom数据显示,全球道路交通运输活动在前一周上升后企稳。百度数据显示,随着一些城市宣布放松对新冠疫情的封控限制,中国的交通拥堵水平继续回升。

Google数据显示全球出行指数周环比增加3.1%。百度数据显示中国出行指数周度环比提升0.8%,TomTom数据显示北美地区周度环比提升1%。

根据行业顾问FGE的一份报告,全球汽油综合体正进入强劲的夏季,未来几个月柴油-汽油溢价将大幅收窄。全球汽油需求将飙升130万桶/日,在6-8月达到2630万桶/日,而1 月至4月期间为2500万桶/天。

04资金和地缘:中国4月从俄进口焦煤创历史新高

中国4月从俄罗斯进口的焦煤激增,创纪录新高,因为买家趁其相对于其他供应源折价甚大时买进。

海关总署周五的数据显示,中国上个月从俄罗斯进口了171万吨冶金煤,比2021年同期的761,287吨多出一倍。在欧盟将于8月实施禁运前,许多买家停止从俄罗斯购买,因此俄罗斯船货出现大幅折价。

“中国和印度的贸易商正在抢购俄罗斯的货物,因为西方国家在缩减采购,尽管禁运还没有正式生效,”一位北京的煤炭贸易商说。

我的钢铁(Mysteel)汇编的数据显示,在5月的前两周,大约有732,584吨俄罗斯煤炭装船并运往中国。分析师此前估计,中国2022年进口的俄罗斯煤炭可能比去年多2,000万吨。

周五的海关数据还显示,4月来自最大供应国印尼的进口量达到1,595万吨,主要是动力煤,高于上年同期的1,174万吨。中国4月煤炭进口总量较上月猛增43%,原因是担心俄罗斯入侵乌克兰导致供应中断而产生的恐慌性购买。

数据还显示,4月来自澳洲的进口量达到129,142吨,由于对澳洲煤炭实施非正式禁令,这些燃料自2020年底以来一直在中国港口滞留,现已清关。

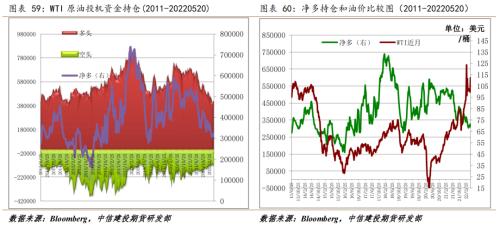

2、投机因素:净多持仓周度略降

据美国商品期货管理委员会每周五发布的数据显示,截止5月17日的一周,非商业投资者在纽约商品交易所持有的原油期货持仓多头略增,空头略降,净多持仓周度从31万手上升到32.5万手。

05原油后市展望:旺季即将来临,仍未看到需求受损于高油价

过去一周油价高位震荡,需求端的驱动仍未褪去,供应端不确定性逐步下降。

从需求高频数据看,航空和陆上交通量周度均环比增加。5月5-11日的全球客运航空燃料需求周环比增长1.9%,亚太地区和欧洲领涨。Eurocontrol控制区域的离港航班数周环比增加1.1%。进入夏季旅游高峰期,美国乘客数目周环比增长3.9%。谷歌和TomTom数据显示,全球道路交通运输活动在前一周上升后企稳。百度数据显示,随着一些城市宣布放松对新冠疫情的封控限制,中国的交通拥堵水平继续回升。Google数据显示全球出行指数周环比增加3.1%。百度数据显示中国出行指数周度环比提升0.8%,TomTom数据显示北美地区周度环比提升1%。

亚太地区成品油部分运至欧美地区,同时欧美成品油价创历史新高后涨幅略放缓,成品油裂解价差过去一周拐头向下。考虑到全球较低的成品油库存,且需求旺季即将来临,成品油裂差难以趋势走弱。

从供应端看,欧美开始对俄罗斯的容忍度略有提升,美方认为中国大量采购俄罗斯原油作为战略储备并不违背制裁法案,俄罗斯原油进一步减量的预期下滑。其他供应端增量有限。

我们认为原油仍处于易涨难跌的格局,驱动就在于北半球就将进入消费旺季,驾车、航空业的用油需求都会环比提升,今年不同于以往,供应没有季节性调增的余量。风险点就在于中国疫情,北京等地新增病例又有增加,若北京不会全范围封城,上海6月解封也会是原油需求新的增量。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)