2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

原标题:【深度】乐歌股份董事长“怒怼”平安资管背后,是“口水仗”还是“炒股价”?

记者 | 可达

8月30日晚间,乐歌股份(300729.SZ)董事长项乐宏再度发文《关于接待平安资管调研针对平安资管张良回应的说明》完整披露8月29日下午整个调研事件始末。

双方各执一词背后,是一场简单的“口水仗”还是另有玄机?

“一次偶发事件”

8月29日晚间,项乐宏在微博、雪球、个人朋友圈、公司公众号等多个社交渠道“发难”,指责平安资管在当日的线上视频交流会上“颐指气使、居高临下”,对乐歌“一无所知”。

8月30日中午,平安资管张良在朋友圈回复称,在线上调研时,听了董秘15分钟的介绍和董事长半小时的介绍,只在最后几分钟有机会问了两个问题,“为何前两年公司营收增速不快,甚至有下降的情况……”;“今年的业绩增长受益于疫情,以后如果需求的增长减缓,是否能够通过市场占有率来提升?”张良表示,视频中董事长摔门而出,在多年调研中,也是第一次碰到。同时,张良否认并未对乐歌进行调研,并澄清已于8月28日到现场调研。

8月30日晚间,项乐宏再度发声称,“我方认为相关人员对公司情况准备不足,提问逻辑比较混乱,问题指向不清”,但同时表示,“确实不应该在现场直接指出对方准备的不足,即便是私下也不妥当”,将本次事件定性为“一次偶发事件”。

双方几度来回各执一词,在上周末联袂上演了一出“连续剧”,引发资本市场热议。界面新闻记者注意到,不少市场人士支持项乐宏,认为投研应该先自己做足功课,但同样有声音质疑此事件为“炒作”。

深圳某大型私募董事长侯安扬表示,“我对公司的研究员一再强调,去企业调研的时候,一定要做好功课,去那里只能是请教或者探讨,绝对不能指指点点。你如果真的不看好这个公司,觉得他毛病一堆堆,那最好的办法就是不要去投资。”

“研究公司,应该先做好至少90%的案头功课,走访一下企业和上下游只是最后去验证一下自己的观点,这是我在公司提倡的研究文化。到处跑上市公司期望投把机来改善短期业绩的(研究员),后来大多数都被市场淘汰了。”有机构首席投顾点评。

还有一级市场投资人直言,“(乐歌股份的)PPT里面介绍很仔细了,再问这些低级幼稚的问题确实让人反感。”

但亦有市场人士质疑乐歌股份炒作,“在一个细分狭小的产业赛道,之前默默无闻现在一举登上热搜。”

从无人问津到接踵而至

资料显示,乐歌股份,全称“乐歌人体工学科技股份有限公司”,聚焦智慧健康办公,主要产品包括:线性驱动智慧办公升降系统、智慧升降工作站、智能小秘书工作站等。

简而言之,乐歌股份主要生产办公家具,在8月30日的调研中管理层透露“目前国内外基本都是升降桌卖的多”。

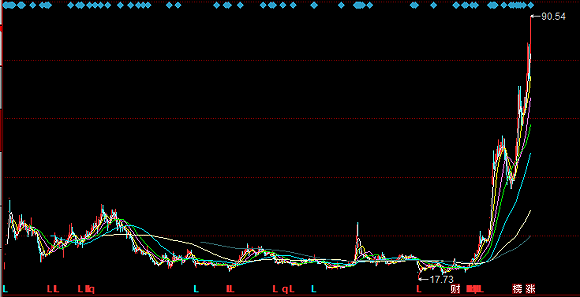

2017年末上市的乐歌股份曾经名不见经传,新股上市后七连板收于40.28元/股,成为其此后两年多的股价高点,在触顶后股价不断震荡走低期间毫无起色,今年2月份更是一度跌至17.71元/股濒临破发。

图片来源:同花顺,乐歌股份日K线图

图片来源:同花顺,乐歌股份日K线图转机出现在今年4月底,乐歌股份披露2020年一季报扣非净利润激增340.83%,股价自5月初开始异动,直至8月28日收盘81个交易日暴涨331.8%,股价连创历史新高飙升至90.54元/股。近期乐歌股份披露半年报,净利润同比增长190.22%,扣非净利润同比增长277.70%,在疫情的阴霾下颇为亮眼。

股价上涨伴随着市场关注度的攀升,整个2019年下半年关于乐歌股份的研报只有一份,而今年中信建投、中泰证券从4月以来已连续发布四份研报。

近期机构现场调研也接踵而至,从乐歌股份的投资者调研接待记录来看,去年整个下半年只有7月、9月各有一家私募到访,而今年自6月中旬以来,包括公募、私募、券商在内已有数十家机构到公司现场调研。

从另一方面来看,Choice数据显示,2019年中报乐歌股份有19家机构投资者持仓,其中14家为基金,而到了当年末机构投资者数量归0,十大流通股东悉数变为自然人,在2019年下半年机构投资者选择清仓。而到了今年中报,乐歌股份的机构投资者数量为16家,其中包括13家基金,社保基金也现身其中,机构加仓踊跃。

业绩增长持续性存疑

乐歌股份业绩的突然爆发和疫情带来的市场需求有关。

华创证券指出,上半年境外疫情严峻,部分欧美企业要求当地员工持续居家远程办公,以减少人员聚集。欧美人习惯于站立办公,对升降桌需求更加旺盛,显著拉动了销量增长。

“疫情的原因,欧美市场居家办公的时间增加,政府和企业鼓励员工在家办公,可以报销办公家具,受此刺激公司产品需求增加。”同行业上市公司董秘亦曾表示。

受此影响,今年上半年乐歌股份实现营业收入6.33亿元,同比增长37.98%;实现归母净利润6815.38万元,同比增长190.22%;实现扣非净利润6181.76万元,同比增长277.70%。实现经营净现金流7817.85万元,同比增长49.42%。

但伴随着业务快速增长,乐歌股份的财务状况也开始出现一些隐患。

截止二季度末,乐歌股份的应收账款为1.24亿元,同比增加110%,其表示主要系本年海外业务增长,销售增加所致;存货为2.58亿元,同比增加68.49%,其表示主要系主营业务增加导致安全库存量增加所致。

资产负债率进一步升至51.57%,短期借款从去年上半年的2.66亿元激增至4.9亿元,同比增长84.18%。

当然,这些瑕疵并不掩盖作为一家传统制造业企业,乐歌股份高达46.40%的综合毛利率、三位数的净利润增长这些闪光点。但横向对比几家同业公司而言,恒林股份的规模更大(17.87亿元营收)、增速更快(上半年营业增速51.06%),捷昌驱动的毛利率46.77%则相较略高一线,更重要的是上述两家公司的动态PE仅分别为26.65倍、36.67倍,远低于乐歌股份57.67倍的动态PE。

图片来源:Chioce数据整理,界面新闻制图

图片来源:Chioce数据整理,界面新闻制图高估值需要高增长相匹配,特别是对于传统产业而言,市场的想象力空间并不大,那么乐歌股份能否在疫情过后维持高增长,事实上这也是平安资管在交流会上提及的问题。

图片来源:公司公告

图片来源:公司公告对此乐歌股份管理层给出的说法模棱两可,“如果你相信2003年的非典是中国电商发展的元年,2020年的新冠是世界电商发展的元年,那么乐歌会持续快速的发展。如果你不相信这一点,那么乐歌可能会持续比较不快速的发展。”

7月20日,中信建投在研报中预测,综合考虑乐歌股份的业绩预告,以及公司的激励方案,预计乐歌股份2020-2022年营业收入为13.25、16.52、20.31亿元,同比增长35.46%、24.65%、22.96%;归母净利润为1.34、1.74、2.12亿元,同比增长112.78%、29.58%、21.84%。

也就是说,在今年的高增长之后,中信建投预测乐歌股份的业绩增速将放缓。

12月1日,上市满三年的乐歌股份的原始股就将解禁,预计符合解禁条件的有6042万股,占总股本69.59%。有市场声音质疑项乐宏近期的一系列举动是在“炒作”股价,为减持做铺垫,对此项乐宏昨晚回应称,“乐歌在上市的时候,做出了承诺,所有乐歌原始大小股东,均锁定三年。凡是乐歌员工,三年解禁期满后,每年解禁最多不超过25%”。

但不可否认的是,项乐宏近期屡次表示乐歌股份的股价被低估,面对来访机构介绍公司时,也是首先强调自己“动员夫人38次增持,耗时2年半,耗资近8千万人民币”,试图做多公司股价的心态可见一斑。

图片来源:公司公告

图片来源:公司公告

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)