意见领袖丨王剑(国信证券经济研究所 金融业首席分析师)

我们前期推出了很多关于央行数字货币的分析文章,但都是基于货币知识的理论分析。今日,有媒体报道某大行在其官方APP开通了“数字人民币钱包”的测试,并展示了测试界面的截图,我们终于可以来一篇更为“落地”一些的分析了。

当然,本文中很多内容可能还是基于现有报道信息的一些推测,和最终方案会有差异。大家还是要耐心等待数字人民币的正式公测。

媒体透露的数字人民币界面截图为:

这是第一次看到以“数字人民币”定名。我们此前便在文章中提过,央行主权货币(即人民币)的数字形态名叫“数字人民币”更为准确,而“数字货币”一般指那些完全独立于现有货币种类之外的全新的货币,比如比特币。所以也提倡大家以后都使用“数字人民币”一词。其官方简称是DCEP(Digital Currency Electronic Payment),这简称也有点词不达意,还不如直接简称dRMB或eRMB。本文为了偷懒,后文使用dRMB。

从这次报道透露的情况来看,dRMB的一些简单功能已经列示得较为清楚。

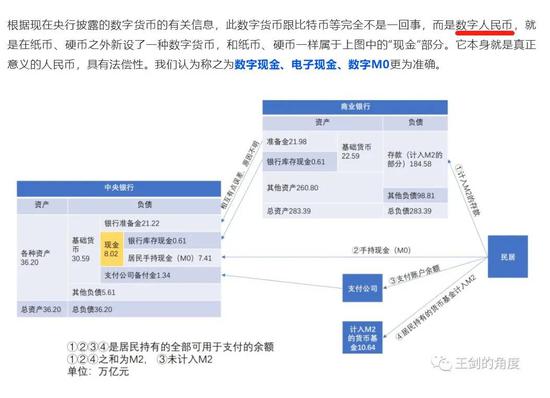

首先,我们要理解dRMB不是存款,它的地位和纸币、硬币是一样的,是人民币现金,只不过它不是纸、金属做的,而是用数字讯号“做的”现金,是材质的区别。dRMB和纸币、硬币一样大部分会计入M0(居民持有的部分计入M0,银行持有的部分则不计入,后者量很少)。

那么dRMB也和现金一样,需要有个东西装。纸币、硬币可以装在口袋、钱包里,也可以拿在手上,但dRMB是数字讯号做的,没办法放到口袋、钱包里或手上,只能放到专门存储数字讯号的设备中,我们将这个设备叫做数字钱包。

根据这次新闻透露,数字钱包可能就用智能手机的APP,也可能用一种专门的数字钱包设备。这个设备长什么样现在还不知道,但过去曾经过用芯片卡(还得有一个专门的读卡器),比如以下这种:

但估计未来使用芯片卡的人也不多,大部分人估计就使用智能手机了。使用、支付dRMB时,需要这数字钱包和别人的数字钱包发生信息交互,传递dRMB。数字钱包会有昵称、编号等惟一识别信息。

如果是智能手机的手机银行APP,还能在这APP上绑定银行卡,即银行账户。

以下为dRMB使用中的几个关键步骤:

(1)兑出(旧称“圈存”)

货币的来源,首先是银行放贷派生,派生出存款。然后,有些人会把存款取出现金。以后,我们可以在ATM上取出纸币,也可以选择直接在银行APP上取出为dRMB(如果数字钱包装手机上)。这个动作叫“兑出”,即将银行存款取出,成为dRMB。这时,dRMB就保存在数字钱包中了,而银行账户中余额减少。

(2)转款或支付

两个数字钱包之间直接支付dRMB。比如我要用dRMB向另一位也持有数字钱包的人付款,那么联网状态下,只要把对方的数字钱包惟一识别编号输入,或者扫对方的二维码(本质也是输入对方数字钱包编号),就像转账一样转过去了。但这里不称“转账”(转账是讲银行账户的),而是“转款”,因为dRMB是从我的数字钱包中直接跑到对方数字钱包中,中间理论上不涉及银行账户,也不涉及任何清算、结算。但是,由于我的数字钱包和对方的数字钱包之间可能无法直接联网通讯,所以真正的转款流程可能是:我的dRMB存回银行账户,银行将我账户中的存款转至对方,再从对方账户兑出至对方的数字钱包……想想也觉得麻烦。

当然,如果是不联网状态,那么可以两个装着数字钱包的手机碰一下,即“碰一碰”功能,利用NFC技术实现信息传送,就直接把dRMB付给对方了。

(3)兑回

收到dRMB后,可以一直放在数字钱包里,但这和纸币一样,是没利息的,而且容易丢(手机丢了,dRMB也就丢了)。当然,也可以存回银行账户,变成存款,这一步称为“兑回”。当然,除了将dRMB转至银行储蓄账户外,也可以转至信用卡账户,这就是“信用卡还款”了。

(4)挂失

数字货币竟然有挂失功能,但没有透露细节。因为,理论上,如果是脱机交易(碰一碰),那么银行自己是无法实时掌握你的数字钱包中有多少dRMB的,也无法立马停止你的数字钱包服务的,所以不知道此处挂失的意义是什么。这就只能等未来详细服务内容公布才能知晓了。

此外,还有一些其他功能,包括日常的开户、销户、查询等。比如你可以去柜台,掏出纸币付给银行,让银行直接给你设备中放dRMB,这是纸币直接“兑出”为dRMB,但我想这样做的情景应该也不多。

本次报道是银行APP中的数字钱包。未来支付公司的APP道理也是一样,从支付公司账户余额中兑出dRMB,保存在APP的数字钱包中,就不展开了。

接下来的问题是,人们会在什么场景中使用dRMB?

由于我国移动互联网已经较为普及,因此有网络覆盖的地方,大家已经习惯使用银行或支付公司的账户来支付、转账了。账户比现金(包括纸币、硬币、dRMB)更好的一个地方是,它省去了取现(兑出)这一步骤,而且还不容易丢失(银行卡、手机丢失,都不会直接弄丢账户里的钱,重办银行卡即可,除非是账户被盗)。

那么,网络不能覆盖的地方,应该是dRMB的应用场景,大家相互用智能手机碰一碰就能付钱(但要先在有网络的地方提前兑出)。当然,云闪付等其实也为不联网状态准备了一些方案,比如使用令牌。可是,我们想来想去,现在没网络的地方可能只有飞机航班上,或者一些网络信息很差的建筑物内。而飞机航班上我们也不经常买东西,除了廉价航司的航班上需要买便当,而有些航司的航班上都有WIFI了。

还有一种情况,就是没有银行或支付公司账户的场景,比如一些落后地区人群、老年人、儿童等。这些人没有智能手机的话可以使用芯片卡当数字钱包,里面存一些dRMB,平时可以零花。当然,对于他们可能纸币、硬币可能还更好。

总之,目前看起来使用场景并不多,现在的银行、支付公司账户支付已经能够满足生活中大部分需要。但我们也不必封闭我们的思维。因为这次报道中只能看到一些基本功能,或许将来有一些新奇的功能呢?

(本文作者介绍:中国人民大学金融学硕士,CFA持牌人,曾供职于浙商证券、光大证券研究所,担任金融行业分析师,2018年加盟国信证券,任金融业首席分析师。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。