原标题:广发固收:成都哪些区县城投债可以挖掘? 来源:金融界网站

摘 要

成都是新一轮西部大开发重点规划区域之一,人口流入在二线城市中也排名靠前。本文将结合成都及其区县产业发展状况、经济财政债务表现,分析哪些区县的城投债可以挖掘。

成都产业结构逐步变迁。2009年以来,第三产业占比稳定超过第二产业,实现从“二三一”到“三二一”的转变。2012年起,成都逐步构建“三产联动”的现代产业体系。先进制造业方面,以八大特色优势产业为支柱,分别为电子信息、机械、汽车、石油化工、食品饮料及烟草、冶金、建材、轻工。现代服务业包括现代金融、文化旅游等。都市现代农业实现“以工促农、以贸带农、以旅助农”。

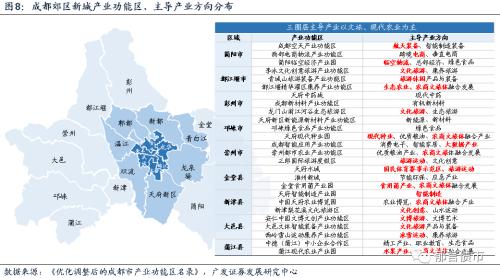

区县产业布局方面,主城区以高新技术、高端商贸、金融为主。近郊城区以高端制造业为主,如生物医药、绿色食品、航空航天、汽车产业、轨道交通、智能制造等。远郊区域主导产业为文旅和都市现代农业。

财政债务方面,主城区、近郊城区、远郊区域经济财政实力逐渐递减。GDP层面,主城区GDP规模最高,但增速整体较低;远郊区域GDP规模较低,增速整体较高。财政方面,主城区的一般预算收入、税收占比、财政自给率均优于近郊城区和远郊区域。从各区债务率看,近郊城区、远郊区域债务率较高,主城区债务压力较低。

结合经济财政债务,以及收益率来看,主城区5个区经济财政实力都较强,且债务率较低,不过城投债整体收益率也偏低,可以挑选收益相对较高的挖掘,比如成华区1年以内公募债(中债平均估值3.9%)、锦江区3-5年公募债(中债平均估值4%)。

近郊城区中,郫都区、温江区财政自给率较高,且债务率适中。郫都区1-3年公募债(中债平均估值5.5%)、温江区1年内公募债(中债平均估值4.9%)值得挖掘。

远郊区域中,邛崃市债务率最低,相当于主城区水平,崇州市、新津县受益于区域内成都智能应用产业功能区(崇州市)、天府智能制造产业园(新津县)的建设,经济活力较强。因而,崇州市1年以内公募债(中债平均估值4.9%)、新津县1-3年公募债(中债平均估值5.9%)、邛崃市1-3年公募债(中债平均估值5%)值得挖掘。

核心假设风险。产业功能区建设进度不及预期。财政收入超预期下滑。

2020年5月17日,中共中央、国务院印发《关于新时代推进西部大开发形成新格局的指导意见》,明确强化基础设施和开放大通道建设。意见提出了四川和成都的定位,分别为“支持重庆、四川、陕西发挥综合优势,打造内陆开放高地和开发开放枢纽;鼓励重庆、成都、西安等加快建设国际门户枢纽城市。”此外,在运输通道建设方面,意见提出“加快川藏铁路、沿江高铁、渝昆高铁、西(宁)成(都)铁路等重大工程规划建设。研究按程序设立成都国际铁路港经济开发区。”

除了本次作为新一轮西部大开发重点规划区域外,成都自2013年开始,随着“一带一路”、“成渝城市群”等国家战略的实施,大力发展战略性新兴产业,吸引大量人口落户。2013-2015年,成都户籍人口年均增量18.3万人。2016年以来,为了吸引更多人才,成都发布“人才新政10条”。2016年成都户籍人口出现爆发式增长,较上年增加了170.8万人,总户籍人口1398.9万人。截至2019年底,“人才新政”累计吸引超过33万本科及以上学历青年人才落户。2019年成都户籍人口为1500.1万人,常住人口为1658.1万人。

各城市横向对比来看,2019年成都常住人口增量为25.1万人,在二线城市中位列第4,人口流入为城市的经济增长带来动力。

成都作为新一轮西部大开发重点规划区域之一,人口流入排名靠前,并且城投平台数量较多,研究其区域经济对指导投资的作用较大。本文将结合成都及其区县产业发展状况、经济财政债务表现,分析哪些区县的城投债还可以挖掘。

1

成都产业结构变迁

成都位于四川省中部,是四川省省会、副省级城市,西南地区重要的中心城市。2019年成都GDP总量为17012.7亿元,在全国各城市中排名第7;按可比价格计算的增速为7.8%,增速在GDP前10的城市中排名第1。

(一)2009年实现产业结构从“二一三”到"三二一"转变

新中国成立以来,成都产业结构不断优化,实现以工农业为主向第三产业为主的转变。1985年成都产业结构从“二一三”变为“二三一”,2009年产业结构实现了从“二三一”到“三二一”的跨越。2011年12月,成都提出构建先进制造业、现代服务业和都市现代农业联动发展的“三产联动”的现代产业体系。

具体来看,建国初期,成都经济结构总体以第一产业为主。随着一五计划的开展,全国集中力量进行工业化建设。《成都市总体规划》(1954版)将成都定位为“以精密仪器、机械制造和轻工业为主的社会主义工业城市”。工业化进程的推进,使得第二产业发展迅速。

1970年第二产业比重(44.5%)稳定超过第一产业(33.4%),工业成为全市经济发展的主导产业,实现了从“一二三”到 “二一三”的第一次转变。改革开放后,市场活力持续释放,商业模式不断创新,第三产业快速发展。

1985年第三产业比重(27.2%)超过第一产业(24.2%),产业结构从“二一三”变为“二三一”。1999年第三产业比重首次超过第二产业。2000年,国家开始实施西部大开发政策,明确要求成都“构建西部战略高地,率先基本实现现代化”。《关于抓住西部大开发机遇实现跨域式发展的意见》指出,成都要加快稳定发展第一产业,优化发展第二产业,加快发展第三产业,特别要突出高技术产业。2000年11月17日,四川省委、省政府发布《关于加快电子信息产业发展的决定》《四川省加快电子信息产业发展的若干政策意见》等文件,将电子信息产业列为全省“一号工程”;同时指出,成都高新区作为信息产业的载体,要努力构建中国西部“硅谷”。

2009年,成都第三产业比重开始稳定超过第二产业,逐渐成为经济增长的新引擎,实现了产业结构从“二三一”到“三二一”的转变。

2012年,成都开始实施“产业倍增”计划,构建先进制造业、现代服务业和都市现代农业联动发展的现代产业体系(2011年12月中共成都市委十一届九次全会提出)。2012年6月成都出台了《成都市人民政府办公厅关于加快发展先进制造业实现工业率先倍增若干政策的意见》,指出要加快培育战略性新兴产业,做优做强特色优势产业,率先实现工业倍增。2013年总书记提出“一带一路”倡议。2015年《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》提出,成都要打造成为内陆开放型经济高地。2016年国务院批复同意《成渝城市群发展规划》,成都成为第6个国家级中心城市。2018年,成都发布《成都市城市总体规划(2016-2035年)》,将“三产联动”的现代产业体系作为成都产业规划重点。2019年成都第一产业增加值为612.18亿元,占比3.6%;第二产业增加值为5244.62亿元,占比30.8%;第三产业增加值为11155.86亿元,占比65.6%。

伴随着第三产业占比提升,第三产业就业人数也成为了就业人口主要增量。从就业人员构成来看,近年来第一产业就业人员占比不断降低,从2005年的31%下降至2018年的12%;第二产业就业人员比重平稳增长,从2005年的30%增长至2018年的36%;第三产业就业人员占比快速增长,从2005年的39%增长至2018年的52%。

(二)成都“三产联动”的现代产业体系

成都2011年12月提出的“三产联动”的产业体系。先进制造业方面,以八大特色优势产业为支柱,分别为电子信息、机械、汽车、石油化工、食品饮料及烟草、冶金、建材、轻工。2017年,成都八大特色优势产业占规模以上工业总产值的92%,较2012年增加8个百分点。其中,电子信息是成都第一支柱产业。2017年电子信息产品制造业工业总产值为3919亿元,占规模以上工业总产值的30%。其次是汽车工业和机械工业。2017年,汽车工业和机械工业的工业总产值为2112亿元、1868亿元,占比分别为16%、14%。

从增速水平来看,规模以上工业总产值2018、2019年分别同比增长7.6%、7.8%。前三大特色产业中,电子信息产品制造业2018、2019增加值同比增速分别为14%、13%。汽车工业2018年同比增速为1%,2019年同比-9%。机械工业2018、2019年稳步发展,同比增速分别为14%、9%。

现代服务业主要包含现代金融、文化旅游、现代物流、会展经济、商贸服务、信息技术等。其中,金融产业发展健康,信贷规模扩大,服务实体经济能力持续提升。2019年末新增上市公司5家,境内外上市公司达106家、总量位居中西部第一;全部金融机构本外币存款余额39828亿元,同比增长5.3%;全部金融机构本外币贷款余额为36464亿元,同比增长11.7%。旅游业快速发展,2019年末全市48个4A级以上景区共接待游客2.8亿人次,同比增长15.2%;实现旅游总收入4663.5亿元,同比增长25.6%。

都市现代农业方面,稳步推进,实现产业融合发展。2013年《中共成都市委成都市人民政府关于大力发展都市现代农业加快建成农村全面小康的意见》指出,成都要加快推动农业转型升级,发展高端产业,培育以“三产联动”为特征的都市现代农业,实现“以工促农、以贸带农、以旅助农”。2019年,农林渔业生产平稳,种植结构不断优化。农林渔业全年总产值为103.3亿元,按可比价格计算同比增长2.1%;新建高标准农田30.7万亩、高效节水灌溉3.2万亩,农业适度规模经营率达70.6%。产业融合方面,实施农商文旅体融合发展项目891个,休闲农业和乡村旅游接待游客超过1.32亿人次,总收入突破489亿元,同比增长24.2%。

2

成都三圈层及核心产业布局

从行政区划来看,成都市下辖锦江、青羊、金牛、武侯、成华、龙泉驿、青白江、新都、温江、双流、郫都11个行政区,简阳、都江堰、彭州、邛崃、崇州5个县级市,金堂、新津、大邑、蒲江4个县。

此外,成都有4个功能区,分别为成都高新区、经开区(与龙泉驿区两区合一)、天府新区成都直管区、东部新区。1990年设立了成都高新区,次年被批准为国家级高新区;1990年设立成都经开区,2000年被批准为国家级经开区;2013年设立天府新区成都直管区,次年天府新区被批准为国家级新区;2020年4月28日设立东部新区,是继宜宾三江新区后,四川批复设立的第二个省级新区。

按照圈层划分,可划分为三大圈,分别为主城区、近郊城区、远郊区域。主城区包括锦江区、青羊区、金牛区、武侯区、成华区、成都高新区,以高新技术、高端商贸、金融为主。

近郊城区包括新都区、青白江区、龙泉驿区、成都天府新区、双流区、温江区、郫都区,以高端制造业为主,如生物医药、绿色食品、航空航天、汽车产业、轨道交通、智能制造等。其中,双流区以航空产业为主。

远郊区域,包括简阳市、都江堰市、彭州市、邛崃市、崇州市、金堂县、新津县、大邑县、蒲江县,主导产业多为文旅产业和都市现代农业。

值得注意的是,远郊区域中,崇州市(成都智能应用产业功能区)、新津县(天府智能制造产业园)属于智能制造产业生态圈,将带动区域内智能制造、数字化产业等新兴产业不断发展。其中,成都智能应用产业功能区已入驻索菲亚(002572.SZ)、捷普科技(美股:JBL)、哈工智能(000584.SZ)、领益科技,掌上明珠家族,全友家居等公司。天府智能制造产业园已入驻格力电器(000651.SZ)、合纵科技(300477.SZ)、正品汇云数据中心、东方希望、恒美医药等公司。

3

三圈层中,哪些区县可以挖掘?

分三圈层来看,主城区、近郊城区、远郊区域经济财政实力逐渐递减。GDP层面,主城区GDP规模最高,但增速整体较低;远郊区域GDP规模较低,增速整体较高。财政方面,主城区的一般预算收入、税收占比、财政自给率均优于近郊城区和远郊区域。从各区债务率看,近郊城区、远郊区域债务率较高,主城区债务压力较低。

在这一部分我们将详细阐述,各个区县的经济财政债务表现,并结合收益率,筛选经济财政表现尚可,且收益率较高的区县。

(一)各区县GDP增速均为正数,普遍超过全国平均水平

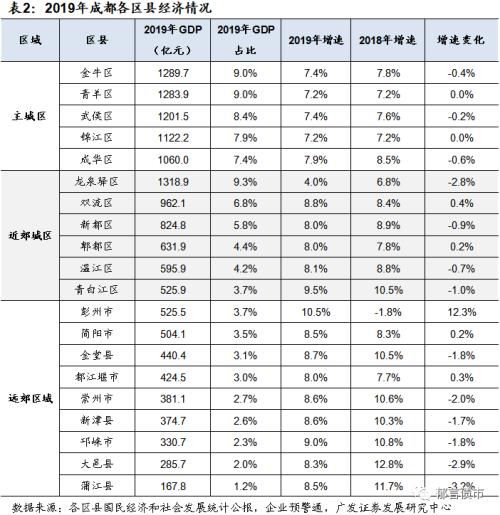

GDP总量方面,主城区的五个区GDP均超过1000亿元,分别为1289.7、1283.9、1201.5、1122.2亿元、1060亿元,分别占成都市2019年全年GDP的9.0%、9.0%、8.4%、7.9%、7.4%,合计贡献GDP的41.8%。近郊城区中,龙泉驿区、双流区、新都区GDP较高,分别为1318.9亿元、962.1亿元、824.8亿元,其中龙泉驿区GDP在成都全部区县中排名第一。近郊城区的其余3个区县GDP在500-650亿元之间。远郊区域的GDP体量相对较小,最高的彭州市GDP为525.5亿元,蒲江县GDP仅为167.8亿元。

GDP增速方面,2019年成都市各区县GDP增速较高,20个行政区县中,仅龙泉驿区2019年GDP增速为4.0%,其余区县GDP增速均不低于7.2%。主要是因为龙泉驿区以汽车产业为主导,受到全国汽车产业调整的影响。龙泉驿区2019年规模以上工业企业增加值增长3.6%,汽车制造业营业收入较2018年下降11.5%。

远郊区域、近郊城区、主城区GDP增速整体呈现递减,区域GDP增速中位数分别为8.6%、8.05%、7.4%。远郊区域中,彭州市、邛崃市2019年GDP增速超过9%(含),分别为10.5%和9.0%。其中,彭州市2018年受四川石化两次停产的影响,2018年GDP同比下滑1.8%,基数较小,2019年四川石化恢复正常生产,因此2019年GDP增速较高。邛崃市以三大产业功能区建设重塑经济地理,新能源新材料、绿色食品饮料(优质白酒)、生物医药及智能制造,文旅文创和现代种业“3+2”产业体系正逐步构建。

近郊城区中,青白江区2019年GDP增速9.5%,其余区均不高于8.1%。青白江区大力支持国际铁路港建设,大力支持港口贸易发展,支持国际班列开行,增强国际物流产业链对区域产业能级的带动作用,由此拉动GDP连续2年增速较高,2018年、2019年增速分别为10.5%、9.5%。

主城区增速均低于8.0%,2019年增速最高的为成华区,7.9%。结合2018年数据来看,远郊区域中的邛崃市,近郊城区中的青白江区连续两年GDP增速大于9%。

(二)主城区、近郊城区、远郊区域财政实力逐渐递减

一般公共预算收入规模与其经济实力相匹配。与GDP总量排名类似,2019年主城区一般预算收入普遍较高,武侯区、青羊区和金牛区位列前三,分别是99.5亿元、92.9亿元和87.7亿元。近郊城区的龙泉驿区、双流区、新都区、郫都区、温江区,一般预算收入均在45-72亿元之间,青白江区的一般预算收入与其他城区相比较低,为32.3亿元。成都远郊区域和主城区差距较大。远郊区域中,一般公共预算收入较高的是彭州市、金堂县、都江堰市,分别为35.7亿元、35.5亿元、30.5亿元。大邑县和蒲江县较低,分别仅有15.1亿元和10.1亿元。

一般公共预算收入增速方面,20个行政区县中,龙泉驿区(-17.0%)增速为负值,其余区县的增速均为正值。主城区增速普遍较低,成华区增速为2.1%。青羊区、武侯区增速分别为0.4%、0.2%。近郊城区中,龙泉驿区增速为负,新都区增速为0.7%;其余4个区增速均不低于8.7%,特别是双流区、青白江区分别同比增长14.2%、12.1%。虽然远郊区域2019年一般预算收入数额较低,但增速多数较高。平均增速为11.2%,特别是蒲江县、邛崃市同比增速分别为17.9%、17.1%。

一般公共预算收入增速变化方面,大部分区县均有下降。龙泉驿区降幅最大,为-26.0%,主要是受减税降费政策和全国汽车产业阶段性调整的影响,导致税收收入大规模缩减,2019年合计减税25.97亿元。成都市内仅4个地区增速有所上升,分布于近郊城区和远郊区域,分别为双流区、温江区、简阳市、新津县,增速上升幅度分别为12.7、1、2和1.5个百分点。

大部分区县税收比重有所上升。从税收收入总量来看,主城区平均水平最高,武侯区以83.5亿元位居第一,青羊区和双流区位居第二和第三,分别为74.3亿元和57.0亿元。近郊城区中青白江区最低,仅有22.6亿元,其余市区的税收收入均在35亿元以上。远郊区域中蒲江县的税收收入最低,为4.9亿元,其余区域的税收收入均在10-30亿元之间。

从税收占一般公共预算收入比重来看,各区占比不一。近郊城区中的双流区、主城区中的武侯区、近郊城区中的龙泉驿区位居市内前三,均在80%以上,分别为84.2%、83.9%、82.9%,财政收入质量较高。主城区中,成华区税收比重最低,为64.4%,财政质量欠佳,其余各区的比重均在70%-80%之间。远郊区域中彭州市的财政质量最高,税收占一般公共预算收入比重达到76.4%,崇州市和都江堰次之,分别为75.1%、70.8%,而蒲江县占比最低仅有48.7%。

各区之间财政自给率差异较大,大部分区相较于2018年有所下降。主城区财政自给率较高,均超过100%,其中青羊区、武侯区、金牛区和成华区财政自给率位列全市前四,分别为159.9%、127.9%、127.3%和107.2%,财政实力较强。近郊城区表现次之,郫都区、温江区、新都区、龙泉驿区、双流区均处于60%-85%之间。远郊区域表现最差,除新津县、彭州市和都江堰市外,其余各区财政自给率均不超过60%,其中蒲江县仅为40.5%,财政收支缺口较大。

从政府性基金收入规模看,主城区多低于其他区域。主城区、近郊城区、远郊区域平均政府性基金收入分别为18.0、62.8、39.6亿元。其中,双流区最高,为97.2亿元。龙泉驿区、都江堰市、新都区、金堂县均超过50亿元。主城区中的成华区最低,仅为10.0亿元。政府性基金收入增速方面,主城区中的青羊区政府性基金收入增速最高,其次为武侯区,收入增速分别为1693.6%、159.4%。除青羊区、武侯区、金堂县、简阳市、大邑县、彭州市、都江堰市7区县外,其他区县政府性基金收入增速为负。

政府性基金收入增速变化方面,仅有双流区、龙泉驿区变化为正,分别为+24.3%、+6.9%,其余区县政府性基金收入增速变化均为负值。都江堰市、彭州市、金堂县增速变化分别为-193.6%、-269.5%、-270.6%。

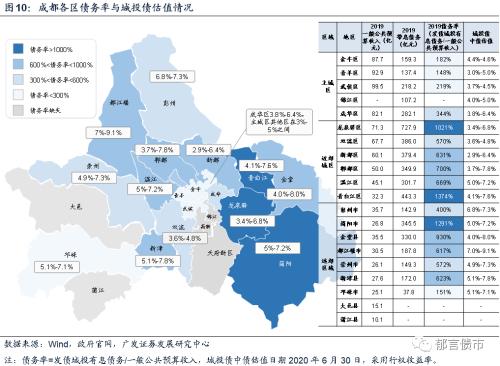

(三)远郊区域债务率较高,其次为近郊城区,主城区债务率较低

从地方政府债务余额看,主城区平均值最小。主城区,近郊城区、远郊区域平均债务余额分别为34.2、108.6、75.3亿元。其中,龙泉驿区、都江堰市、双流区位列前三,地方政府债务余额均超100亿元,分别为179.2、151.2、138.5亿元。其余有6个区债务余额位于50-100亿元之间,有4个区县债务余额不足50亿元,武侯区最少,仅为32.4亿元。从地方政府债务余额增速来看,除了都江堰市增速为负值之外,其余各区债务余额均有上升,主城区平均增速最快。其中,成华区债务余额增速最高,为36.8%;龙泉驿区债务余额增速排名第二,为31.6%;新津县债务余额增速较低,为2.9%。

从债务率(发债城投有息债务/一般公共预算收入)来看,主城区债务率相对较低,而近郊城区和远郊区域债务率都较高。主城区中,青羊区债务率最低,为147.9%;成华区债务率最高,为343.8%。近郊城区和远郊区域中,除邛崃市债务率为150.5%外,其余各区域债务率均在400%以上。

其中,青白江区债务率最高,达1373.5%。2019年青白江区一般公共预算收入为32.3亿元,但区域内的成都市青白江区国有资产投资经营有限公司(主要业务为基础设施及保障房建设)和成都市瀚宇投资有限公司(主要业务为保障房建设)有息债务较高,分别为182.7亿元、168.7亿元,从而使得区域债务率较高。

简阳市、龙泉驿区债务率也超过1000%,分别为1291.0%、1021.3%。其中,简阳市2019年一般公共预算收入为26.8亿元,简阳市的简阳发展(控股)有限公司有息债务高达140.9亿元(主要业务为基建和安置房建设)。龙泉驿区内,成都经济技术开发区建设发展有限公司(主要业务为基建)和成都经济技术开发区国有资产投资有限公司(主要业务为安置房建设)有息债务较高,分别为430.8亿元、297.1亿元。

从债务率变化来看,有16个区债务率有所上升。其中,龙泉驿区债务率上升幅度最大,上升了553.2个百分点,主要是由于成都经济技术开发区建设发展有限公司(主要从事基建业务)有息债务由157.5亿元上升至430.8亿元。

仅有都江堰市债务率下滑102.5个百分点,主要是由于都江堰兴市集团有限责任公司和都江堰新城建设投资有限责任公司有息债务规模下降,2019年相较2018年合计减少23.7亿元。其中,都江堰兴市集团主要是2019年长期借款下降较多,下降金额为16.8亿元。

综合来看,成都主城区经济财政实力明显强于近郊城区和远郊区域区县。主城区5个区经济财政实力都较强,且债务率较低。

近郊城区中,郫都区、温江区财政自给率较高,双流区、新都区债务率较低。龙泉驿区经济体量在近郊城区中最高,青白江区GDP增速在近郊区中最高,但青白江区、龙泉驿区债务率较高,特别是龙泉驿区债务率上升幅度较大。

远郊区域中,崇州市、新津县各有1个功能区主导智能制造、数字化等新兴产业,经济发展活力较强。从当前的经济财政债务数据来看,新津县财政自给率最高,且债务率相对较低。彭州市财政自给率次高,经济体量和增速最高,且债务率较低。邛崃市债务率在远郊城区最低,与主城区债务率水平处于同一梯队,且经济增速较高。除此之外,崇州市财政自给率在远郊区域中排第四也相对较高,债务率在远郊区中也较低。

(四)哪些区县城投债值得挖掘?成都市共有72个城投平台,其中国家级园区有5个,省级园区有2个,市级平台有11个,区县级平台有54个。分区域来看,主城区城投平台相对较少,共10个,其中成华区平台最多,有4个平台;近郊城区和远郊区域城投平台相对较多,分别有24、23个,特别是近郊城区中的温江区有6个平台,远郊区的金堂县有7个平台。

从存量债占比(包括公募债和私募债)和债券收益率看,近郊城区存量债占比最高,远郊区域整体收益率最高。从存量债分布来看,截至2020年6月30日,主城区、近郊城区、远郊区域存量债占比分别为20.9%、45.6%、33.4%。从城投债收益率分布来看,截至2020年6月30日,远郊区域收益率位于5.9%-8.3%,近郊城区收益率位于3.7%-6.6%,主城区收益率位于3.9%-4.5%。

如果仅考虑公募债,截至2020年6月30日,主城区、近郊城区、远郊区域存量公募债占比分别为17.9%、46.5%、35.7%。从收益率分布来看,截至2020年6月30日,远郊区域收益率位于5.6%-8.4%,近郊城区收益率位于3.5%-4.9%,主城区收益率位于3.0%-4.4%。

结合经济财政债务,以及收益率来看,主城区5个区经济财政实力都较强,且债务率较低,不过城投债整体收益率也偏低,可以挑选收益相对较高的挖掘,比如成华区1年以内公募债(中债平均估值3.9%)、锦江区3-5年公募债(中债平均估值4%)。

近郊城区经济财政实力居中,收益率也相应居中。其中,郫都区、温江区财政自给率较高,且债务率适中。郫都区1-3年公募债(中债平均估值5.5%)、温江区1年内公募债(中债平均估值4.9%)值得挖掘。

远郊区域经济财政实力较弱,债务率分化,收益率普遍较高。其中邛崃市债务率最低,相当于主城区水平,崇州市、新津县受益于区域内成都智能应用产业功能区(崇州市)、天府智能制造产业园(新津县)的建设,经济活力较强。因而,崇州市1年以内公募债(中债平均估值4.9%)、新津县1-3年公募债(中债平均估值5.9%)、邛崃市1-3年公募债(中债平均估值5%)值得挖掘。

4

成都区县级平台梳理

成都市共有72个城投平台,除了省级园区、市级平台、国家级园区之外,区县级平台有54个。同时,考虑到龙泉驿区、成都经济技术开发区两区合一,下文分析的范围包含54个区县级平台和龙泉驿区(成都经济技术开发区)境内的3个国家级园区平台。主城区、近郊城区、远郊区域分别有10、24、23个。

(一)主城区

主城区共有10个发债平台。其中,成华区有4个,武侯区和金牛区分别有2个,青羊区和锦江区各1个。

1. 成华区

成华区的4个平台分别为成都成华棚户区惠民改造建设有限责任公司(以下简称“成华棚改”)、成都成华旧城改造投资有限责任公司(以下简称“成华旧改”)、 成都鑫华农业有限公司(以下简称“鑫华农业”)和成都东方广益投资有限公司(以下简称“东方广益”)。

成华棚改是成华区重要的基建、棚改和土地开发整理主体,代建工程和土地整理业务为公司营业收入的主要构成部分,2019年占营业收入的比重分别为54.6%、42.7%。公司现有2只存量债,其中剩余期限(含权债均指行权剩余期限,下同)为2.67年的中票收益率为3.76%,剩余期限为2.91年的定向工具收益率为4.68%。

成华旧改主要从事旧城改造和棚改等工作。公司有2只存量私募债,剩余期限分别为2.36年和2.79年,平均估值4.43%。

鑫华农业主要负责环城生态区的土地整理、基础设施建设和安置房建设。2019年公司股东由成华国投变更为成华区国资金融局,同时基建业务区域范围扩大至成华区全区,公司区域地位有所提升。公司营业收入主要由土地整理和工程代建构成,2019年两项业务分别占比60.9%和38.8%。截至2019年末,公司对外担保16亿元,担保比率为15.6%,担保对象均为国企。鑫华农业有3只存量债,其中剩余期限为0.09年的超短融中债估值为4.01%;剩余期限为1.95的一般中期票据中债估值为4.62%,剩余期限为2.93年的定向工具的中债估值为5.04%。

东方广益主要从事土地开发整理、基建、安置房建设。公司非标债务占有息债务比例偏高,为18%。东方广益现有4只存量债,其中,有3只定向工具剩余期限分别为0.22年、0.47年、1.42年,中债估值在6%-6.45%之间。1只私募债的剩余期限为2.21年,中债估值为4.10%。

2. 武侯区

武侯区的2个平台分别为成都武侯产业发展投资管理集团有限公司(以下简称“武侯发展”)、和成都武侯资本投资管理集团有限公司(以下简称“武侯资本”)。

武侯发展主要负责“117”区域1620亩配置地项目和武侯环城生态区生态及现代服务业基地项目的土地整理及基建,2019年项目管理费收入占比30.7%。截至2019年3月末,武侯发展仅为成都武侯环城生态建设有限公司提供对外担保,余额为76.12亿元,占同期净资产的59.5%。2019年末非标债务占有息债务比重较高,为21%。武侯发展有5只存量债,其中2只中票剩余期限分别为2.52年和2.39年,中债估值均在3.75%左右;其余2只定向工具的剩余期限分别为2.82年和2.80年,1只私募债剩余期限为2.02年,平均估值4.45%。

武侯资本主要负责土地开发整理和基建,营业收入以园区物业出租及综合服务费为主,2019年占营业收入的85%。公司对外担保规模较大,截至2019年末,公司对外担保余额为63.52亿元,占同期净资产的67%,其中有10.04亿元为民企(包括武侯中小担的10.3亿元)。公司目前仅有1只剩余期限1.89年,中债估值为4.39%的私募债。

3. 金牛区

金牛区的2个平台分别为成都市金牛城市建设投资经营集团有限公司(以下简称“金牛城投”)和成都市金牛国有资产投资经营集团有限公司(以下简称“金牛国投”)。

作为金牛区重要的基础设施建设主体,金牛城投主要负责当地基建、安置房建设和土地开发整理等业务。2018年基建和土地整理收入占营业收入的比重为98.8%。截至2019年9月末,对外担保余额为104.19亿元,占比同期末净资产的比重为99.1%,担保对象为当地国有企业,并存在互保。公司现有3只存量债,剩余期限分别为6.74年、6.49年和2.91年,平均估值4.52%。

金牛国投主要负责基建、安置房建设业务,2018年工程代建收入占营业收入的98.8%。金牛国投现存的2只私募债的剩余期限分别为2.35年和2.85年,平均估值4.48%。

4. 青羊区

青羊区唯一的平台为成都市兴城建实业发展有限责任公司(以下简称“兴城建”)。兴城建主要从事基建、土地开发整理、安置房建设,在区域内具有一定垄断性,2018年营业收入主要来自于基础设施和公建配套代建,两项合计占比84.9%。截至2019年末,公司无对外担保。公司现存4只存量债,剩余期限分别为0.83年、0.60年、1.72年和4.47年,平均估值3.60%。

5. 锦江区

锦江区唯一的平台为成都兴锦生态建设投资集团有限公司(以下简称“兴锦生态”),主要负责锦江区基建、土地开发整理和安置房建设,2019年收入主要由代建工程和土地整理为主,两项合计占比98.53%。非标债务占有息债务比重较高,2019年为20%。公司对外担保规模较大,截至2019年末,对外担保余额为29.8亿元,占同期末净资产的36.75%。担保对象只有一家,为成都市农锦集体资产经营管理有限责任公司,属于集体企业。兴锦生态现有4只存量债,其中两只定向工具的剩余年限分别为0.15年和2.82年,中债估值分别为4.01%和5.00%,一只私募债的剩余期限为2.55年,中债估值为4.92%,1只一般企业债的剩余期限为3.29,中债估值为4.06%。

(二)近郊城区

近郊城区有龙泉驿区、双流区、郫都区、新都区、青白江区和温江区6个区。其中,龙泉驿区与成都经济技术开发区两区合一,有3个平台,温江区有6个平台,郫都区有5个平台,青白江区有4个平台,双流区和新都区各有3个平台。

1. 龙泉驿区

龙泉驿区是国务院批准的成都现代化特大中心城市的东部副中心和中心城市向东发展的主体区。其生产总值和一般公共预算收入都位于成都市下辖区县的前列。龙泉驿区的3个平台分别为成都经济技术开发区建设发展有限公司(以下简称“成都建发”)、成都经济技术开发区国有资产投资有限公司(以下简称“成都国投”)和成都市龙泉现代农业投资有限公司(以下简称“龙泉农投”)。

成都建发主要从事基建业务,2019年营业收入主要来自政府购买项目、代建管理费和基建,三项业务收入合计占营业收入的比重为89.0%。非标债务占有息债务比重较大,2019年为51%。成都建发对外担保规模较大,截至2019年底,公司对外担保金额为201亿元,担保比率为54.9%,被担保企业主要为成都经开区内的国有企业。成都建发现有7只存量债,其中,有5只剩余期限(含权债均指行权剩余期限,下同)在3年以下,平均估值为3.74%的定向工具和中期票据,剩余的2只存量债剩余期限都在4年以上,平均收益率为5.32%。龙泉农投是成都建发的全资子公司,主要从事基建和土地开发整理业务。龙泉农投现有3只存量私募债,剩余期限均在2.2年,平均估值6.07%。

成都国投主要从事安居房建设以及基建业务,2019年主营业务收入仍以安居工程建设为主,占营业收入的77.1%。成都国投对外担保规模较大,截至2019年末对外担保余额为231.59亿元,担保比率为88.69%,对象均为国企,并且与成都建发存在互保。成都国投现有11只存量债,平均估值4.30 %。其中2只定向工具剩余期限分别为1.39年、1.71年,中债估值分别为4.45%、4.60%。

2. 温江区

温江区的6个平台分别为成都九联投资集团有限公司(以下简称“九联投资”)、成都温江区国投兴城投资有限公司(以下简称“温江国投”)、成都隆博投资有限责任公司(以下简称“隆博投资”)、成都新城西城市投资经营中心(以下简称“成都西投”)、成都铸康实业有限公司(以下简称“成都铸康”)、 成都临江田园园林有限公司(以下简称“临江园林”)。

九联投资主要从事基建业务。2019年工程代建收入是营业收入的主要来源,占比91.47%。截至2019年年底,公司对外担保金额为86.72亿元,担保比率为27.9%。九联投资目前共有5只存量债,其中期限为2.63年的私募债收益率为6.73%。其余存量债剩余期限均在3年以上,平均估值6.98%。

温江国投负责温江区基建、保障房建设等工作。2019年公司营业收入主要由基建、租赁、砂石建材业务构成,分别占比21.4%、30.7、46.2%。2019年非标债务占有息债务比重较高,为28%。截至2019年底,温江国投对外担保金额为33.91亿元,担保比率为24.2%,担保对象均为当地国企。公司现有1只存量私募债,剩余期限2.22年,估值为6.70%的私募债。

隆博投资主要从事基建业务,2019年营业收入为6.13亿元,其中,建设施工收入占比64.1%,水利设施租赁占26.6%。隆博投资对外担保规模较大,截至2019年底,公司对外担保金额为125.51亿元,担保比率为128.19%。其中,2.77亿元为子公司三联担保的融资性担保责任余额,三联担保2019年代偿金额为0.75亿元。隆博投资现有2只存量债,分别是剩余期限为0.82年,收益率为4.95%的企业债和剩余期限为1.99年,中债估值为6.89%的定向工具。临江园林是隆博投资的全资子公司,只发过2只NPB,没有详细资料。

成都西投主要从事基建和棚改业务公司仅剩1只存量定向工具,剩余期限为1.83年,中债估值为5.66%。成都铸康主要从事基建业务,营业收入以项目代建为主。截至2019年末,公司无对外担保。公司现有1只存量私募债,剩余期限为2.32年,中债估值为6.06%。

3. 郫都区

郫都区的5个平台分别为成都市郫都区国有资产投资经营公司(以下简称“郫都国投”)、 成都市西汇投资有限公司(以下简称“西汇公司”)、成都市润弘投资有限公司(以下简称“润弘投资”)、成都市郫都区城乡投资建设开发有限公司(以下简称“郫都城投”)和成都市新益州城市建设发展有限公司(以下简称“新益州城建”)。

郫都国投是郫都区资产规模最大的平台,主要从事基建、棚改业务。郫都国投2019年的主营收入为14.22亿元,其中,代建管理费收入占比64.1%,工程项目收入占比14.4%。2019年非标债务占有息债务比重较高,为31%。截至2019年底,公司对外担保余额28.81亿元,占当期末净资产比重为27.49%,担保对象均为国企。郫都国投现有15只存量债,平均估值4.40%。郫都城投为郫都国投的全资子公司,是郫都区政府进行城市基础设施建设和保障性住房开发建设的主要投融资及建设运营主体。郫都城投仅有1只存量债,剩余期限为2.54年,中债估值为7.54%。

西汇公司是郫都区主要的基建和安置房建设主体。2019年营业收入主要由工程施工和房屋销售构成,占比分别为43.6%、41.0%。公司非标债务占有息债务比重较高,2019年末为33%。截至2019年年底,公司合并对外担保余额为67.22亿元,担保比率为25.4%。西汇公司现有3只存量债,其中1只定向工具剩余年限为2.83年,收益率为7.81%;其余2只存量债剩余期限为2.33,中债估值为6.26%。

润弘投资主要从事基建业务,2019年营业收入主要由劳务派遣、房产销售、房租构成,分别占比38.2%、28.4%、22.9%。截至2019年末,公司对外担保金额为75.13亿元,担保比率为83%,担保对象均为国企。公司现有3只存量私募债,1只剩余期限为0.43年,其余2只剩余期限为1.79年和2.56年,中债估值分别为6.70%、7.18%、7.54%。新益州城建只发过3只定向工具,剩余期限分别为0.22年、0.95年1.43年,中债估值在6.00%-6.45%之间。

4. 双流区

双流区的3个平台分别为成都空港兴城投资集团有限公司(以下简称“空港兴城”)、 成都空港城市发展集团有限公司(以下简称“空港发展”)和成都空港兴城建设管理有限公司(以下简称“兴城建设”)。

空港兴城主要从事基建、安置房建设,2019年营业收入主要来自代建管理费,占比90%。截至2019年底,公司合并对外担保余额共计46.66亿元,担保比率为10.9%,担保对象主要为当地国有企业。空港兴城现有6只存量债,剩余期限在2.22年-6.81年,收益率在3.56%-4.40%之间。兴城建设是空港兴城的全资子公司,主要从事双流区水利基建,还代管政府污水处理设施。公司仅有1只存量企业债,剩余期限为0.08年,中债估值为3.61%。

空港发展主要从事交通基础设施业务,2019年现代服务性业务收入、建安工程收入(BT业务收入)分别占营业收入的比重为46.6%、35.2%。截至2019年末末,公司合并对外担保余额为42.56亿元,占公司净资产的21%。空港发展现有3只存量债,其中2只定向工具剩余期限为2.24年和2.70年,平均估值4.69%。

5. 新都区

新都区的3个平台分别为成都香城投资集团有限公司(以下简称“香城投资”)、成都市新都香城建设投资有限公司(以下简称“新都香城”)和成都市新都区兴城建设投资有限公司(以下简称“兴城公司”)。

香城投资是新都区最大的平台,主要从事基建、保障房建设。2019年代建项目占营业收入的比重为比86.8%。截至2019年9月底,公司对外担保余额17.38亿元,担保比率为6.41%。2019年香城投资非标债务规模较大,占有息债务的比重均为39%。公司现有5只存量债,其中有3支剩余期限均在1年以下,收益率在3%左右;有2只剩余期限在2.54年的中票,中债估值均在3.8%左右。

新都香城为香城投资的全资子公司,主要从事基建、土地开发整理、安置房建设。公司有3只存量债,剩余期限分别为0.17年、1.82年、3.10年,收益率在3.46%-3.89%之间。

兴城公司为香城投资的全资子公司,业务范围涉及安置房建设、基建。公司共有4只存量债,其中1只中票剩余期限为0.53年,收益率为4.11%;1只定向工具剩余期限为1.95年,中债估值为6.40%。

6. 青白江区

青白江区的4个平台分别为成都市青白江区国有资产投资经营有限公司(以下简称“青白江国投”)、 成都新开元城市建设投资有限公司(以下简称“新开元城投”)、成都市瀚宇投资有限公司(以下简称“瀚宇投资”)和成都市融禾现代农业发展有限公司(以下简称“融禾农业”)。

青白江国投是青白江区重要的基础设施及保障房建设主体。2019年政府委托代建项目收入是公司主要营业收入来源,占比77.6%。公司非标债务占有息债务比重较高,2019年末为25%。公司对外担保规模较高,截至2019年底,对外担保余额为59.84亿元,担保比率为32%。公司现有3只存量债,其中有1只超短融剩余期限为0.64年,收益率为4.13%;其余2只定向工具剩余期限分别为1.49年、2.17年,中债估值分别为6.30%、6.90%。

新开元城投是青白江国投的控股子公司,主要负责城乡市政及交通基础设施投资建设和安置房建设。新开元有10只存量债,平均估值4.80%。其中3只剩余期限为1.73年、1.82年和1.95年的定向工具,中债估值分别为5.81%、5.86%、5.91%。

瀚宇投资主要从事保障房建设、基建业务。2019年劳务服务收入和砂石收入是营业收入的主要来源,分别占比59.6%、砂石收入占比30.5%。2019年末非标债务占有息债务比例为23%。瀚宇投资现有3只存量私募债,剩余期限在2.37年-2.96年之间,平均估值7.06%。

融禾农业是成都市青白江区新农村建设的工程施工主体,2019年工程项目收入占营业收入的比重为91.3%。融禾农业对外担保规模较大,截至2019年底,对外担保金额为25.57亿元,担保比率为51.13%。融禾农业现有2只存量私募债,剩余期限分别为1.72年和2.11年,中债估值分别为6.95%、7.27%。

(三)远郊区域

远郊区域共有23个区县级发债平台。其中,金堂县最多,有7个;其次是新津县和简阳市,分别有5、4个;都江堰市3个,崇州市2个,彭州市和邛崃市各1个。此外,简阳市和崇州市各有1个省级园区平台,分别是简阳市现代工业投资发展有限公司、成都兴蜀投资开发有限责任公司。简阳市现代工业投资发展有限公司主要负责简阳市经开区内的基建和土地整理工作。成都兴蜀投资开发有限责任公司主要从事崇州市经开区内路网开发及配套基础设施建设、厂房及配套基础设施建设以及安置房建设。

1. 金堂县

金堂县的7个区县级平台分别是金堂县国有资产投资经营有限责任公司(以下简称“金堂国投”)、四川成阿发展实业有限公司(以下简称“成阿发展”)、成都天府水城城乡水务建设有限公司(以下简称“天府水城”)、四川花园水城城乡产业发展投资开发有限责任公司(以下简称“水城城发”)、成都花园水城城乡建设投资有限责任公司(以下简称“水城建投”)、金堂县兴金开发建设投资有限责任公司(以下简称“兴金建投”)、金堂县现代农业投资有限公司(以下简称“金堂农投”)。

金堂国投主要从事基建、安置房建设、土地开发整理业务。2018年公司营业收入主要来自基础设施及安置房建设收入、土地拆迁补偿,合计占比为90.24%。2019年末公司对外担保金额为75.19亿元,占同期末净资产的30.18%,担保对象均为国企。金堂国投有4只存量债,平均估值5.77%。其中,2只中票剩余期限(含权债均指行权剩余期限,下同)分别为0.50年和0.84年,中债估值分别为4.39%、4.67%;2只定向工具剩余期限分别为2.17年和4.33年,中债估值分别为6.49%、7.56%。成阿发展是金堂国投的控股子公司,主要承担成阿工业园内的土地整理、基建、安置房建设等任务。公司有5只存量债,平均估值5.65%。其中剩余期限为1.32年的私募债,中债估值为5.60%。

天府水城主要从事金堂县水利水务项目建设和基建业务。2019年营业收入主要来自于工程建设类业务,政府工程和其他工程业务收入占比达到98.29%。2019年公司非标债务占有息债务比例为21%。截至2020年3月末,公司对外担保余额为36.44亿元,占同期净资产的25.9%,担保对象主要系区域内的国有企业。公司有10只存量债,其中7只私募债,2只定向工具,1只中票,平均估值6.31%。其中有2只私募债剩余期限为0.02年和0.88年,估值分别为4.78%、5.58%;其余存量债剩余期限在1-5年之间,中债估值在5.77%-7.71%之间。

水城城发主要从事基建、棚改业务。2018年项目建设收入占营业收入的比重为99.3%。公司4只存量私募债平均估值为7.01%;其中3只剩余期限在0.11年-0.9年,中债估值在6.64%-6.91%之间。

水城建投主要从事土地开发整理、基建、安置房建设等业务。2019年土地转让收入和项目代建收入合计占营业收入的比重为96.36%。截至2019年末,对外担保余额共计63亿元,占同期净资产的87.74%,被担保人均为国有企业。公司有3只存量企业债,其中1只剩余期限为2.84年,估值为6.28%;其余2只剩余期限分别为4.2年、4.95年,中债估值分别为7.54%、7.96%。

兴金建投是主要从事基建、安置房建设、土地开发整理。2019年公司收入以工程建设收入为主,占比98.16%。截至2019年底,公司对外担保总额为15.6亿元,担保比率2.5%,被担保公司均为国企。公司有4只存量债,平均估值5.20%。其中3只定向工具剩余期限分别为0.48年、0.96年、1.57年,收益率分别为5.07%、5.41%、5.88%。剩余期限为0.80年的中票,中债估值为4.40%。

金堂农投主要负责农业、水利等基建项目,具体涵盖了保障房建设、农用土地整理、水库建设等。2019年营业收入主要来源于代建项目收入,占比94.12%。截至2019年底,公司对外担保余额为38.15亿元,担保比率为55.32%,其中7.87亿元为民企,是子公司金堂县新农村建设融资担保有限公司对小微企业的担保。公司有1只存量企业债,剩余期限为3.04年,中债估值为7.57%。

2. 新津县

新津县的5个平台分别是成都市新津县国有资产投资经营有限责任公司(以下简称“新津国投”)、新津新城发展集团有限公司(以下简称“新津新城”)、成都市新津水城水务投资有限责任公司(以下简称“新津水投”)、新津县交通建设投资有限责任公司(以下简称“新津交投”)、成都市新津县城乡建设投资有限责任公司(以下简称“新津建投”)。

新津国投主要从事基建、安置房建设。2019年营业收入98.22%来自于工程施工。截至2020年3月末,公司对外担保余额为55.01亿元,占当期末净资产的比重为92.91%,担保对象均为国企。公司有5只存量债,平均估值6.70%。其中剩余期限为2.06年和0.46年的2只定向工具,中债估值分别为7.34%、6.06%。

新津新城主要从事新津县工业园区和天府新区新津区域的基建、土地开发整理业务。2019年公司建设投资业务和土地整理业务合计占营业收入的比重为98%。非标债务偏高,2019年非标债务占有息债务的比例为38%。截至2019年末,对外担保余额为39.81亿元,占净资产比重为59.78%,担保对象均为国企。公司有3只存量债,剩余期限分别在2.41年-4.31年,平均估值为5.98%。

新津水投主要负责新津县水利基础设施、污水处理设施建设及运营。2019年工程代建收入占营业收入的比重为73%。非标债务偏高,2019年非标债务占有息债务比例为21%。截至2019年末,对外担保金额为20.97亿元,占同期净资产比重为51%,担保对象均为国企。公司有4只存量私募债,剩余期限为1.32年-2.96年,平均估值为7.05%。

新津交投仅有1只存量定向工具,剩余期限为1.75年,中债估值为6.61%。

新津建投现有4只存量定向工具,其中1只剩余期限为0.66年,中债估值为6.35%;其余3只剩余期限在1年以上,平均估值6.50%。

3. 简阳市

简阳市的4个平台分别是四川龙阳天府新区建设投资有限公司(以下简称“龙阳建投”)、简阳发展(控股)有限公司(以下简称“简阳发展”)、四川阳安交通投资有限公司(以下简称“阳安交投”)、简阳市水务投资发展有限公司(以下简称“简阳水务”)。

龙阳建投是简阳市基建主体之一,2018年营业收入全部来自工程代建收入。截至2019年9月底,公司对外担保余额58.72亿元,担保比率为41.94%,被担保公司均为市内国有企业。公司有4只存量债,其中1只剩余期限为1.8年的定向工具,中债估值为7.01%;1只剩余期限为2.92年的中票,收益率为7.22%。

简阳发展主要从事基建和安置房建设等业务。2019年营业收入以基建和土地转让为主,占比合计99.6%。截至2019年末公司对外担保余额为18亿元,占同期净资产的21.06%,被担保对象均为国有企业。公司有2只存量企业债和1只中票,平均估值5.68%。其中1只剩余期限为3.36年的企业债收益率为6.32%。

阳安交投主要从事交通基建业务。2019年基建收入占比98.83%。截至2019年末,公司对外担保余额19.1亿元,占比32.95%,被担保方均为国有企业。公司有2只存量债,剩余期限分别为2.72年和6.49年,收益率分别为5.77%、5.66%。

简阳水务主要从事水利基础设施建设,2019年公司收入主要来源于工程建设收入,占营业收入的比重为82.3%。非标债务偏高,2019年非标债务占有息债务的比例为24%。截至2020年3月末,公司对外担保余额为35.45亿元,占净资产比重的39.82%,担保对象均为国企。公司有6只存量债,平均估值6.31%。其中有2只私募债剩余期限分别为1.55年、1.71年,中债估值分别为6.42%、6.57%。

4. 都江堰市

都江堰市的3个平台分别是都江堰兴市集团有限责任公司(以下简称“兴市集团”)、都江堰新城建设投资有限责任公司(以下简称“新城建设”)、都江堰兴堰投资有限公司(以下简称“兴堰投资”),债券整体收益率较高,区域内平台互保现象明显。

兴市集团主要负责都江堰市城市基建业务。2019年委托代建工程业务是公司营业收入的主要来源,占营业收入的比重为62.41%。截至2019年末,对外担保余额为55.62亿元,占同期净资产比例为48.64%,担保对象均为国企,部分曾被纳入失信被执行人名单。公司有3只存量私募债,其中2只剩余期限为0.41年和0.56年,中债估值分别为7.02%和7.13%;第3只剩余期限为4.48年,中债估值为8.86%。

新城建设主要从事都江堰市基建、安置房建设及土地整理业务等。2019年营业收入中土地整理收入和基础设施代建业务收入合计占比达到84.88%。非标债务偏高,2019年非标债务占有息债务的比例为30%。截至2019年末,公司对外担保余额17.76亿元,占当期末净资产比重为16.88%。公司有3只存量企业债,剩余期限在4.30年-5.28年之间,中债估值均在9%左右。

兴堰投资主要从事都江堰市城区基础设施和安居房及灾后重建房建设。2019年安居房及灾后重建房销售收入和房屋出租收入占比合计94.67%。截至2019年末,公司对外担保余额合计11.1亿元,占年末净资产的14.55%,担保对象全部为都江堰市其他国有企业。公司有1只私募债,2只企业债,平均估值8.5%。其中剩余期限为0.33年的私募债,中债估值为9.06%;2只企业债剩余期限分别为1.70年和6.34年,中债估值分别为8.65%、7.72%。

5. 崇州市

崇州市共有2个区县级平台,分别是成都市蜀州城市建设投资有限责任公司(以下简称“蜀州城投”)和崇州市兴旅景区管理有限公司(以下简称“崇州兴旅”)。

蜀州城投主要从事基建、土地整理业务。其中,2019年项目建设收入和土地整理收入分别占营业收入的比重为90.66%、9.34%。2019年公司对外担保金额为53.59亿元,占年末净资产的62.55%,被担保方均为崇州市国有企业。公司有4只存量债,平均估值为5.92%。其中1只企业债剩余期限为1.90年,收益率为5.79%;1只定向工具剩余期限为2.17年,收益率为7.28%。

崇州兴旅主要从事基建、文化旅游。2018年主营业务收入以委托代建、景区管理维护收入为主,占比分别为74.5%、24.8%。公司仅有1只私募债,剩余期限为1.93年,中债估值7.07%。

6. 彭州市

彭州市国有投资有限公司(简称“彭州国投”)为彭州唯一发债平台,主要从事彭州市基础设施建设、土地开发整理和安置房建设等业务。2019年代建收入和政府购买服务是营业收入主要来源,分别占比57.5%、39%。彭州国投现有3只存量债,其中2只为定向工具,1只为企业债,期限均在1.49年-3.31年之间,平均估值7.03%。

7. 邛崃市

邛崃市建设投资集团有限公司(简称“邛崃建投”)为邛崃市唯一发债平台,承担邛崃市内基础设施、安置房项目建设任务。2019年工程建设收入占比96.23%。2019年非标债务占有息债务的18%。2019年末公司对外担保余额62.85亿元,占同期净资产的51.87%,担保对象主要为当地国企。公司现有3只存量债,平均估值6.26%。其中2只企业债剩余期限分别为1.73年和6.75年,中债估值分别为5.06%、6.67%,剩余期限为2.91年的私募债中债估值为7.06%。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)