文/新浪财经意见领袖专栏作家 戴志锋、邓美君、贾靖

投资要点

银行板块目前的估值水平。1、当前估值处于历史低位,PB仅为0.71倍,分位点3.2%。估值隐含的不良率一路走高,甚至高于行业13-16年不良周期时期,整体板块隐含的预期非常悲观。2、与其他板块相比,估值也是最便宜的,PE仅为5.8倍。当前银行指数估值相对沪深300、上证综指、中小板指、创业板指分别为0.5、0.5、0.17、0.1,与其估值差再度拉大至历史差值最大。3、ROE具有稳健性。对银行2020年净利润增速分别作0%、-5%、-15%的压力测试,行业ROE仍有8-10%。4、个股情况,板块大部分标的仍处于历史底部区间,优质标的在均值水平(招行、宁波、常熟)。

投资建议:宽松的资金面推动资本市场股价上行、估值中枢上移;银行作为权重板块,可以承受较大的资金量;低估值高ROE属性使其备受长期资金青睐。增量资金进场推动股价、提升估值中枢,一定程度会给资本市场带来正向循环,但同时也要提防后续流动性边际放缓,以及估值提升过快带来的调整风险。未来重点观察市场成交量。

风险提示事件: 经济下滑超预期。疫情影响超预期。

一、 银行股目前的估值水平

1、银行板块估值情况:处于历史低位,隐含不良预期悲观

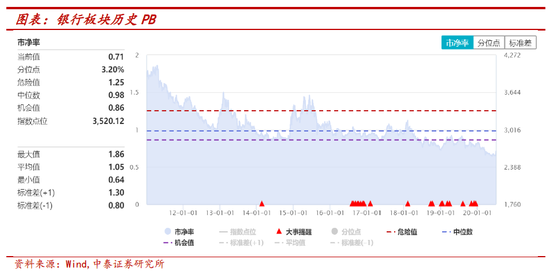

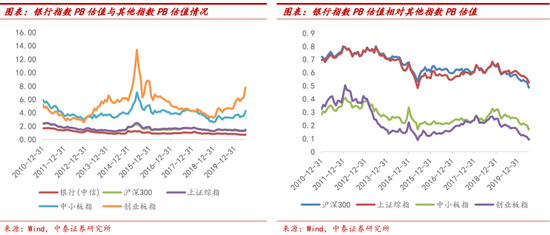

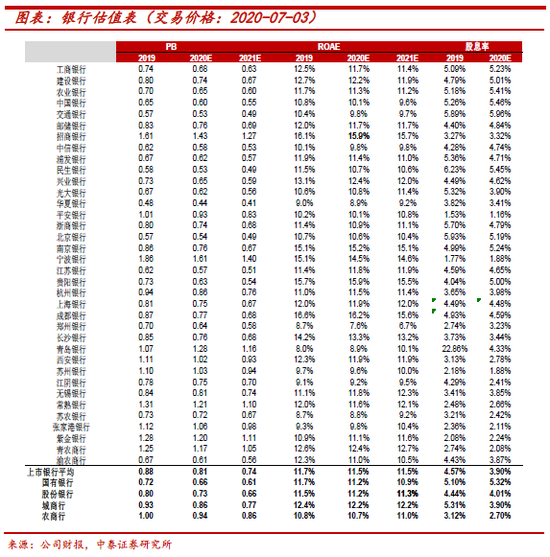

板块估值处于历史低位,当前PB仅为0.71倍,分位点3.2%,区间中位数PB为0.98倍,区间选取2011年1月1日至今,自2010年来,经济增长下台阶,银行板块整体难以再回到之前2倍以上的估值水平。

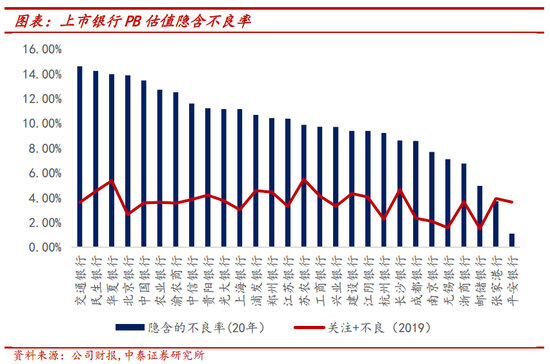

当前板块PB估值隐含的不良率一路走高,甚至高于行业13-16年不良周期时期,整体板块隐含的预期非常悲观。个股隐含的不良率平均在10个点左右,远高于其平均不良+关注3.6%,个别个股估值隐含的不良率与关注+不良的偏差甚至在10个点以上。

2、与其他行业、指数相比:估值差至历史差值最大

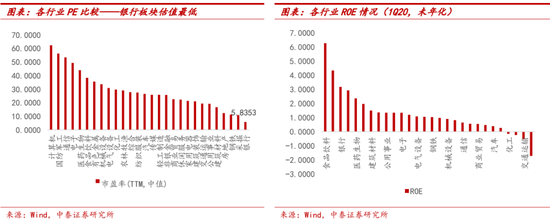

与其他行业比:板块ROE稳定,但PE估值处于最低水平。1季度银行板块年化ROE为12.7%,在28个行业中位列第三,仅次于食品饮料、农林牧渔;但行业PE则处于28个行业最底部,PE仅有5.8倍。银行的高杠杆经营属性使投资者对其ROE的稳健性有所疑虑,但复盘银行历史ROE情况,行业的ROE稳健性往往超市场预期。

银行指数估值与中小板指、创业板指估值差再度拉大,估值差与14、15年接近。当前银行指数PB估值相对沪深300、上证综指、中小板指、创业板指分别为0.5、0.5、0.17、0.1,与其估值差再度拉大至历史差值最大。

3、银行业ROE稳健性强

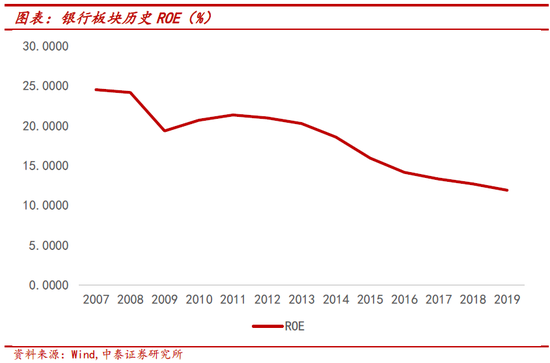

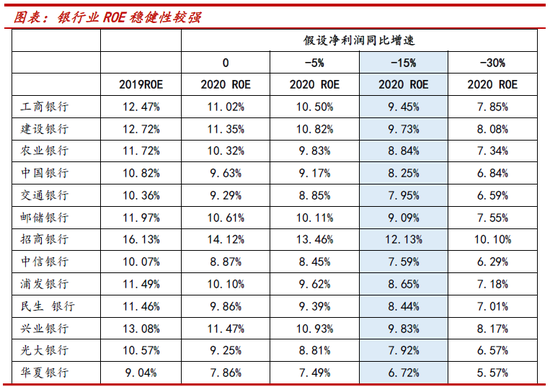

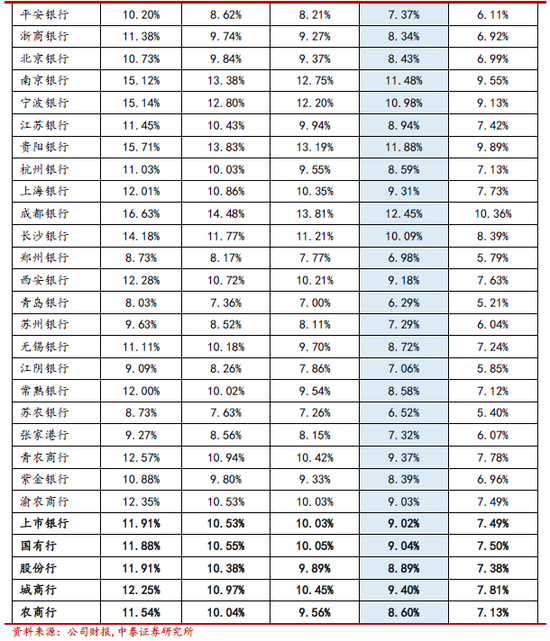

ROE的稳健性:对银行2020年净利润增速分别作0、-5%、-15%、-30%的压力测试,可以看到银行的ROE仍能保持相对稳健、维持在7-10%。当利润增速为零增长时,银行ROE在10%左右。当利润增速为-5%时,银行ROE在9-10%。当利润增速为-15%时,银行ROE在8-9%。即使利润增速降为-30%时,银行的ROE仍能保持在7%左右,行业稳健性较强。

4、优质标的在均值水平

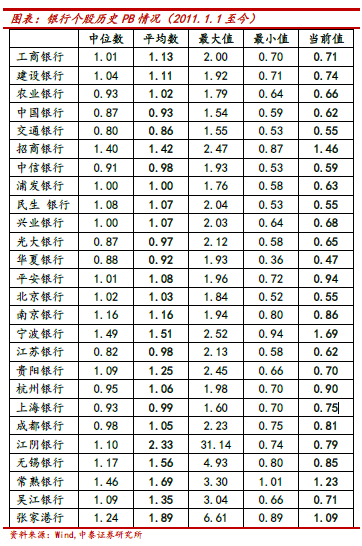

个股估值:板块大部分标的仍处于历史底部区间,优质标的基本修复至均值水平(招行、宁波、常熟)。流动性宽裕带来的风险投资要求回报率下降可以带来一定的估值提升,但趋势性行情仍取决于标的的ROE。

二、投资建议:实体流动性扩张外溢到股市,银行板块将受益

宽货币政策下,实体流动性扩张,或部分外溢到股市,推动股价上行。当实体流动性较为宽裕,但实体投资回报率面临较大的不确定性时,会有部分资金外溢到资本市场,为资本市场带来增量资金,推动股价的上行,如2014年底,央行多次降准降息,但未改变经济增长率中枢下降的趋势,经济仍处于增长转型和结构调整的阵痛期,流动性宽裕下的增量资金通过配资等形式进入股市,对市场投资形成拉动效应。

流动性宽裕还可能带来估值的抬升:社会可投资资金量增加,投资者风险投资要求回报率下降,从而带来估值的上行(PB=(ROE-g)/(COE-g),COE=无风险收益率+市场风险溢价×贝塔值)。

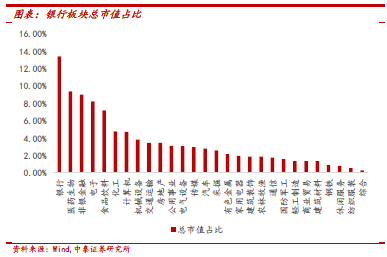

银行作为权重板块,可以承受较大的资金量;低估值高ROE属性使其备受长期资金青睐。银行总市值占比A股为13.4%,为28个板块中比重最高,较大规模的增量资金入市,银行板块的低估值高ROE属性、能承接较大量的资金,使其成为重要选择。

本轮行情:增量资金入市形成正向驱动,但需防范估值抬升过快面临调整压力

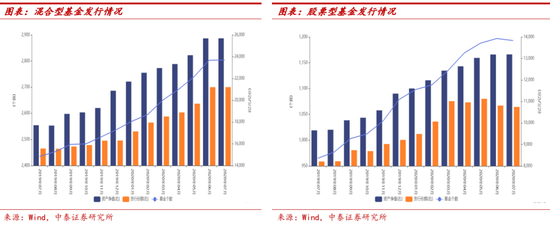

新发基金增多。5月、6月基金发行增多,混合型基金发行份额逐月环比高增,6月发行份额达到2.12万亿;股票型基金发行份额在5月也有较大幅的增长。

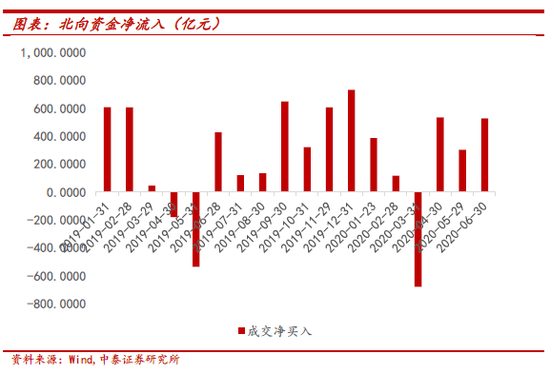

北向资金流入。自4月以来,海外流动性大幅宽松,另随着6月中旬富时罗素再次提升对A股的纳入因子,2季度北向资金净流入1360亿,实现较高的季度净流入。

增量资金进场推动股价、提升估值中枢,一定程度会给资本市场带来正向循环,但同时也要提防后续流动性边际放缓,以及估值提升过快带来的调整风险。

风险提示:经济下滑超预期。疫情影响超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。