意见领袖丨李奇霖(粤开证券首席经济学家、研究院院长)

未来监管机构的意图是用可以支持小微企业的信贷来置换非标,以此来达成信用扩张适度、金融让利实体与结构性支持小微企业的多重目标。

在悄无声息中,A股迎来了技术性牛市。

上证综指在7月至今的四个交易日内,均收了阳线,接连突破3100、3200与3300点的关键点位。各方舆论宣称,A股的牛市已经到来。

相对应的,债券则冷清的多,10年国债期货主力合约在昨日大跌超过1%,10年国债到期收益率上行超过10BP,回归至疫情前水平,收在3%以上。

事实上,目前为止指数牛市,更多是成长、科技与医药暴涨后,投资者畏高,板块轮动到低估值、非常便宜但占综指权重较大的金融周期所致,更像是一轮补涨行情。

如果我们看成长、科技与医药占据主导位置的创业板,会发现创业板在2019年初就已经开始了牛市的征程,创业板指从1100多点,已经上涨超过100%,达到了2500点的高位。

但即使是补涨行情,背后也必然要有充分的条件催化,否则金融周期板块大可继续在低估值的地板上继续徘徊。

综合来看,这一轮牛市有三大驱动力。

第一,非常充裕的流动性,这是前提条件。

历史上,每一轮股票市场走牛或结构性行情的出现,背后或多或少都与流动性有关,信用基本都处于扩张周期中。

比如2005-2007年的大牛市,是因为中国的国际收支双顺差带动的外汇占款和热钱大量涌入带来的。

比如2009年因四万亿导致人民币信贷大幅反弹和流动性泛滥,股市有一轮明显反弹。

即使是2012-2013年,影子银行崛起,不少非标项目的投资回报率可以达到两位数,但从社融增速来看,这一段时间仍可以定义为信用宽松周期,还是看到不少结构性机会,比如创业板就出现了结构性的牛市。

还有2016-2017年,尽管供给侧改革对中小企业产生了去产能冲击,指数没看到明显趋势性行情,创业板也在不断下跌。

但在2016-2017年一线城市房价上涨和三四线城市棚改的带动下,信用依然处于扩张周期,我们还是看到上证50和行业龙头的牛市,也是有结构性机会的。

唯一的例外是2014-2015年上半年,这是一轮来得快但也去得快的大牛市,但这是一轮信用收缩周期。

之所以例外,主要是因为理财产品和居民部门都在找非标的替代品。

2013年年底房地产开始下行、反腐开始抑制了地方基建、监管开始打压非标,非标增量大幅下降后,资金都在找其他两位数无风险的回报。

于是大家找到了给资金配资的优先级,让大家加杠杆炒股。这轮行情完全是由杠杆驱动的,所以不能按常规的分析框架来理解。

今年,至少从上半年来看,很明显是一轮信用宽松周期。明面上,和流动性相关的数据非常亮眼,社融和M2 增速截止到5月份,都较2019年年末有明显上涨,实体经济所能获得的流动性十分充裕。

而之所以会有如此充裕的流动性,最根本的原因还是疫情给实体经济带来了较大影响,央行需要给市场营造低成本且便利的融资环境,帮助企业尤其是中小微企业渡过疫情带来的营收现金流大幅下降的难关。

但这些资金在进入实体之后,最终的流向如何,我们无法准确的去追踪。但钱既然放出去了,肯定是要有出路的。

从6月小型企业的PMI大幅下降,跌破荣枯线来看,小微企业的现状依然不容乐观。面对这种依然艰难的经营环境,很多市场主体,可能或多或少的会将流动性投放到股票市场,这在一定程度上推动了A股牛市的出现。

海外充裕的美元流动性,也助长了市场风格的切换。由于美国疫情迟迟未得到有效控制,经济没有实现有效的复苏,美联储仍然继续保持这无限制的放水模式,这导致美元流动性异常充裕,投资者需要寻求能获得相对高收益且具有相对确定性的资产。

中国A股作为全球低估值的洼地,配合着全球疫情控制最佳、经济恢复动能较好的基本盘,自然也就成为了美元流动性配置的重点资产。截止7月6日,北向流入资金就超过了1600亿元,是最近几年的新高。

这些流入的外资,在配置的偏好上,更倾向于白马蓝筹与行业龙头等所谓的核心资产,这就导致这些行业个股的赚钱效应显著,促使国内的资金也涌入这些行业蓝筹,从而加速了大盘的上涨。

第二,暂时不可证伪的复苏。

这一轮金融周期的上涨,在7月份初期,起源于6月份房地产企业的销售数据超预期的好。在这一数据的推动下,房地产行业的业绩具有相对更高的确定性这一事实在极低的估值下,突然成为了市场关注的焦点。

再配合着免税概念与个别房企挂钩,资金开始大量的涌入低估值的地产板块,并转而轮动到煤炭等其他周期板块中。受益于股市上涨的券商、保险以及银行等金融板块,在上涨的大盘影响下,紧接着也迎来了暴涨。

事后来看,这一波金融周期的上涨,除了低估值便宜的优势外,最关键的还是当前不可证伪的基本面复苏给了投资者信心。

信用扩张的环境、超预期好转的房地产销售以及继续好转的PMI数据,都让大家对经济复苏的持续性抱有了比较乐观的预期。

不管这种复苏的强度如何,也不管这种复苏的持续性如何,但资本市场看重的就是边际上的改善和预期,至少现在数据和政策的方向,都让边际的变化和预期都朝着有利的方向前进,会让投资者的风险偏好提升。

这一点,我们从债券市场上,持续压低的信用利差中也可以看到。

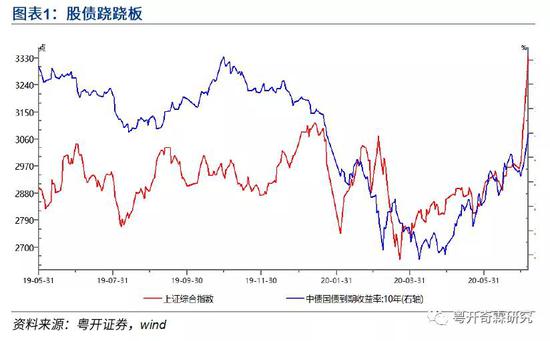

第三,股债的冰火两重天推动资金搬家流向权益资产,造成了这一波非常明显的股债翘翘板效应。

债券的调整实际要比股市更早。5月份以来,由于央行货币政策的边际收敛以及基本面的超预期复苏,债券市场就已经出现了一轮持续的调整。

这直接造成了:

1) 原本就是净值型产品的公募债基,净值出现了明显的回撤,受1-4月份债券牛市吸引而入场投资债基的人群,投资收益出现了明显的亏损,这导致原本持有公募债基的投资者抛售债基,转向权益资产。

2) 公募债基会亏损,在预期之内,这一点对投资者的触动可能还并不算特别大。但受资管新规约束而发行的净值型理财产品,在这一轮债券市场的调整中,也出现了较大的亏损,这就明显超出了投资者的预期,本来预想的无风险收益开始变得和权益资产一样有风险。

投资者被迫去适应这种亏损的投资风格,风险偏好在这种亏损的环境下,被迫提升。

既然投资理财和投资权益资产都存在亏损的风险,那为何不选择收益更具弹性,且今年以来赚钱效应还尚可的权益资产呢?

当股票市场出现较为明显的赚钱效应和债券市场出现明显调整后,这种资金的转移会进一步加强,并自我强化:

股票上涨—权益资产赚钱效应出色—舆论宣传强化股市赚钱效应——投资者抛售债券类金融产品,投资股市—股市继续上涨—债券继续调整—投资者抛售债券,转投权益——股票上涨。

所以,在这种环境下,我们自然而然会看到,股债的跷跷板效应会非常明显,股市暴涨对应着债券大跌。

综上,我们做个总结:

第一,股票这一轮的上涨,实际是不可证伪的复苏和信用宽松带来的充裕流动性配合共同导致的补涨。

第二,股票上涨带来的赚钱效应,与债券的调整亏损形成了强烈的对比,使原本投资于债券的居民资金抛售固收理财与公募债基,转向股市,加速股市上涨的同时,也触发助推了债券的暴跌。

第三,短期来看,A股持续放量上涨表明A股上涨的动能依然较强,市场的情绪较好,短期在情绪、估值修复以及上涨形式的自我强化等因素的共同作用下,市场可能会继续冲高。

但中期来看,造成A股上涨的几大因素都出现了边际上的变化,投资者要密切关注政策环境的变化与基本面预期的兑现,理性参与。

第四,债券短期受情绪压制,表现不会太好。全年来看,我们建议票息为王,利率的趋势性做多机会已经不存在,货币和信用最为宽松的阶段都已经过去。

货币层面的边际收紧从5月开始已经很明确,市场利率目前已经回升至政策利率附近,暂时看不到央行再度放松的信号。

信用层面的拐点,相对而言并不明显,大家讨论的不多。这很大程度上是受到了监管层与政府继续下调再贷款再贴现利率、专项债注资中小行等政策的影响。

但需要注意:1)目前出台的政策基本都是结构性的政策,目的在于保住小微企业,稳就业,并不是全局性,推动信用总量扩张的政策。

2)如果我们认为宽货币属于疫情发生后央行实施的阶段性政策,在疫情结束后有退出的必要,那么同样造就了现在非常宽松的信用环境的宽信用政策,应该也有退出的必要。

因为正如我们前面所提及的,1-4月份,疫情造成的经济封锁让企业失去了经营性现金流,所以央行有给企业营造低融资成本和便利的融资环境的需要,所以信用环境非常宽松,社融和M2增速大幅上涨,远高于经济增速是非常正常且必要的。

但现在,企业的现金流状况已经恢复正常,经济的增长动能也在恢复,继续保持着非常规状态下的宽信用力度显然是不合理的,可能会造成一系列的弊病与风险。

比如若一直保持着较高的社融与信贷增速,原本通缩的经济环境可能会转为通胀;房价在每次社融高增阶段,都会出现不同程度的上涨,这一次社融高增,部分房价也有抬头的迹象。

此外,当经济逐渐恢复后,一直保持着偏高的社融增速,会造成原本已经偏高的杠杆率继续飙升。在疫情封锁影响经济阶段,这是强化逆周期调节的需要,但疫情过后,经济恢复常态,继续让杠杆率飙升,就不合时宜了。

所以,央行“阶段性政策”的退出,不仅仅包含了宽货币的退出,还应该包含了非常态的宽信用政策的退出。

3) 如果我们看监管的态度,可以发现监管实际一直保持着鹰派的作风。

标债认定规则趋严、融资类信托和通道信托大幅压降等一系列的政策都表明,监管对非标依然采用了2017-2018年以来的严监管态度。非标未来可能会出现更大规模的负增长,从而拖累社融总量的扩张。

我们认为,未来监管机构的意图是用可以支持小微企业的信贷来置换非标,以此来达成信用扩张适度、金融让利实体与结构性支持小微企业的多重目标。

在这种要求和目标状态下,信用很难重新像今年上半年一样扩张。无论是从货币还是信用层面看,最宽松的时段都已经过去。

(本文作者介绍:粤开证券首席经济学家、研究院院长)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。