安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:新加坡基金经理“佛系”战熊市:贪婪抄底时机未到

美股熊市调整未完,大幅买入的时机未到。

在别人恐慌时贪婪,在别人贪婪时恐慌——这是股神沃伦·巴菲特(Warren Buffet)的名言。当前全球市场震荡不断,但却还未到贪婪抄底之时。

“美联储实行了零利率、重启QE、未来可能购买信用债,甚至政府可能祭出近万亿美元的财政刺激计划,但没有一个牛市是光靠流动性就能支撑起来的。”从业近35年的新加坡毕盛资管(APS)QFII基金经理、CIO王国辉(Wong Kok Hoi)在接受第一财经独家专访时如此表示。

此前,新加坡的“佛系抗疫”走红朋友圈。一向信奉价值投资的王国辉对所谓的“牛市”也颇为“佛系”。2019年时,美股无视盈利疲软、资本支出大幅下降而不断创下新高,大量未经历过危机的新晋基金经理的投机行为堪比散户,当时APS便不断加大现金持仓。如今,欧美市场下挫超30%,王国辉依旧“佛系”地认为,大幅买入的时机未到。

“过去11年,市场有太多‘过剩’,尤其是美国市场,杠杆非常高。当去杠杆进程启动,我们无法判断会持续多久,调整只是刚刚开始。”他称,在2008年危机的投降式抛售(capitulation)后,管理得当、负债率低的好公司价格非常低廉,“当时我们买入这些公司付出的价格相当于它们持有的现金价值,换言之,公司的资产和商务经营权相当于免费。但目前我们还未看到这么具有吸引力的公司。”

APS认为,未来十年中国将是最有希望的市场。但在全球衰退下,A股市场或难独善其身,在估值调整到位后,“结构性Alpha(长期超额收益)”更具吸引力,即商业模式护城河不会受到疫情影响且能得益于长期结构性趋势的公司。APS是最早布局中国市场的外资QFII之一。

美股熊市调整未完

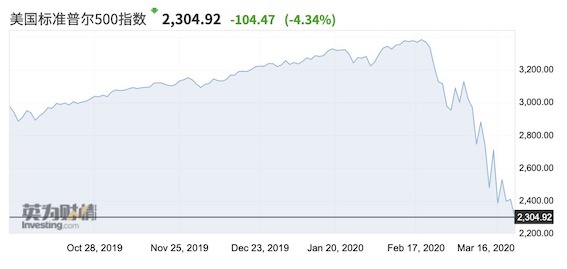

美股牛市持续长达11年之久,标普500指数从2009年3月666点触底后,扶摇直上,最高在2020年2月飙升至3380点附近。

“当盈利不尽如人意、股价却被流动性大幅推高之时,大约就可判断牛市行将终结。”王国辉表示。

不过,美股的疯狂持续的时间比想象的更久。在早前疯狂的牛市中保持“佛系”并非没有代价。从去年尤其是三季度起,王国辉管理的亚洲对冲基金空仓比例就高过多仓,三季度净空仓一度高达-50%。在疯狂的牛市下,众多空头并无太多斩获。

此轮美股下挫是历史上速度最快的,10天内出现第4次熔断,而熔断在美股历史上仅仅出现过5次。截至上周收盘,标普500指数回撤幅度已达近33%。

“近期市场很难大幅反弹。欧美的疫情发展仍处于早期阶段,油价暴跌加剧了市场跌幅。在疫情防控方面,亚洲政府更容易得到群众的合作,但在欧美国家,‘扩大社交距离’的措施很难真正实现。”王国辉称。

也有观点认为,当前利率已处低位,天量的流动性很难让市场不涨,但光靠流动性很难催生牛市。美联储从2019年9月开始重新扩表,目前情况仍每况愈下。如果说当年的金融危机主要打击的是华尔街(Wall Street),那么这次的疫情则将对“主街”(Main Street,即实体经济)造成深远影响。这也解释了为何美联储越放流动性,市场下挫得越迅速。

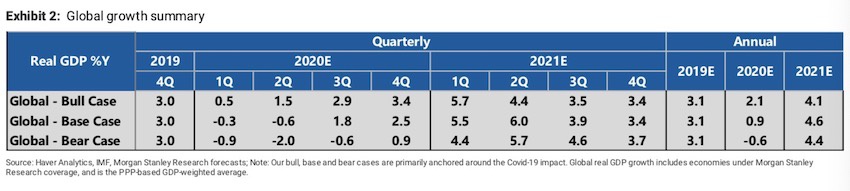

在众多投行机构看来,疫情引发的全球衰退幅度将比2008年次贷危机更深。疫情将影响全球以及全行业,而次贷危机主要冲击的是美国和欧洲银行业。“我们预计各大经济体增速会萎缩近10%。在熊市之前,经济体量为23万亿美元的美国经济是由60万亿美元债务支撑起的。2020年底,恐怕经济体量会下降为21万亿美元,光是这个原因,美国的整体风险溢价就会攀升。”王国辉称。

“不要指望财政刺激会全面稳定市场,可能投机者还会利用这类机会逢高减仓。”他称。

在基本情境假设下,摩根士丹利预测疫情将导致美国名义GDP损失3600亿美元,因此美国财政刺激计划规模至少需达同等规模,否则难以有效支持经济。但目前财政乘数会更低,因为家庭和企业都比较谨慎。

在王国辉看来,全球股市V型反弹的条件有三个——除了货币、财政刺激,还需要疫情持续出现好转,以及市场出现投降式抛售、进而使得估值更为可观。当前,疫情显然在欧美国家仅处于爆发初期,而真正的投降式抛售也尚未完成。

“我们还处于全球散户投资者赎回ETF的周期开端,而美国的短期宏观交易员也刚刚开始降低头寸。就长期投资者而言,尤其是那些控制大量资产的管理人,则需要更多时间才能完成资产的再平衡。只有当这一抛售过程全部完成后,我们才会看到最便宜的估值,届时才可以说市场已充分为所有坏消息定价。”王国辉称。

大幅买入时机未到

换言之,当前“贪婪”地大幅加仓股市的时机未到。

相反,在王国辉看来,在经历了急跌后,当前不少受追捧的公司估值仍然偏高,这也与过去11年美国企业不断回购股票、投资者大量加杠杆而催生的资产泡沫有关。“事实上,美股的投机性一点不输部分新兴市场。”他称。

这种例子不胜枚举。“FAAMG(脸书、苹果、亚马逊、微软、谷歌)中最成功的公司之一是苹果。尽管收益连续三个季度下降,但该股在去年10月仍创下历史新高。”王国辉称,近几年持续的股票回购和大量被动ETF投资,似乎已使“旧规则”(价值投资)被颠覆,而投机性极强的“新人类”基金经理加剧了这一趋势。

此外,哪怕是各界都颇为青睐的亚马逊也面临挑战。尽管上周亚马逊宣布在美国各地雇佣10万名仓库和快递工人,以应对疫情下激增的网络订单,但王国辉表示,亚马逊电商业务的利润率很低,盈利支撑主要在于云计算业务。

身处熊市,便宜的公司往往还能更便宜,“因此我们目前并不看重相对价值,相反这还可能成为投资陷阱。一家比竞争对手更便宜的公司也可能贵了,因此我们需要格外关注公司的资产负债表,偿付能力在熊市下很关键。”他称。

在王国辉看来,有三大因素对投资决策起到关键作用——首先是多年的盈利水平,正常时期的营收比2020年的更重要;其次是P/NAV(股价/净资产价值);增速也至关重要。

调整到位后中国更具长期吸引力

早前,由于中国疫情最快得到有效控制,市场出现乐观情绪,A股一度飙升至疫情爆发前的高位,近期市场开始震荡回调。

“过于乐观的投资者忽视了全球衰退下,中国出口受到的冲击,目前需要对海外疫情的恶化更为谨慎。”王国辉称。

外资普遍认为,例如半导体等受制于全球产业链的公司以及5G相关行业将承受获利了结的压力。当前,投资者正加仓国内消费必需品板块,意味着情绪更趋保守。

不过,APS认为,未来十年,中国无疑将是最具机遇的市场。就历史表现来看,中国市场相对更具韧性,在波动时期往往跑赢全球和新兴市场;中国也具备充分的财政和货币空间;同时,中国股市在全球新兴市场基金中的持仓占比仍较小,这也意味着资金外流的压力更小,同时外资未来还有增持的空间。

在当前情况下,王国辉认为,加仓周期性Alpha为时过早,当欧美经济处于衰退的开端,周期行业的见底过程会非常漫长,除非相关公司的价格已便宜到现金价值,且至少有10%的ROE(股本回报率);相反,他建议聚焦“结构性Alpha”,即未来5年可实现近15%复合增速的公司。当前,更无需分散投资组合,反而应该集中持有未来12个月内具备盈利复苏确定性的公司。

责任编辑:孟然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)