文/新浪财经意见领袖专栏作家 徐高

大家好,我是中国首席经济学家论坛理事、中银国际首席经济学家徐高,今天给大家分享的主题是:动荡时刻的全球市场脉络。

核心观点如下:

新冠疫情全球走向存在高度不确定性,是全球市场恐慌的最终源头

美国银行体系整体稳健,爆发金融危机的概率不大

美国股市已经在3月9日“熔断”之后进入“股灾”状态,形成对全球其他资产市场的“虹吸”效应,是目前全球各资产市场运行的逻辑主线

A股市场在全球动荡中表现出了韧性,但仍然受到美股下挫带来的压力

中国利率因疫情冲击而处于低位,疫情过后有上行动能

一

这不是金融危机 但大概率会有经济衰退

新冠疫情在欧美何时受控难以预料,疫情持续时间估计会较长,大概率导致经济衰退。

从新增确诊病例数来看,中国、韩国和日本等东亚国家的情况较好,疫情已经受到控制。但欧美国家的确诊病例数仍然处在爆发过程中。看起来,欧美国家新冠疫情的最终感染人数会远远高于东亚国家,疫情在这些国家持续的时间也会更长。受此影响,欧美国家今年走入衰退应该是大概率事件,衰退的程度取决于疫情发展的状况。

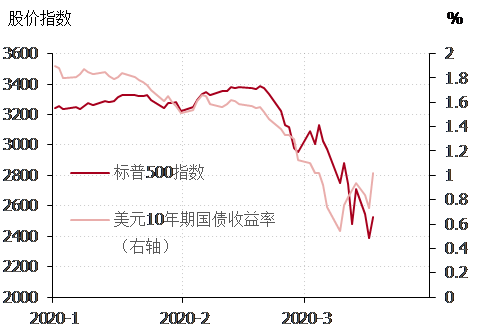

今年2月中旬以来的美股走势已经接近2008雷曼倒闭之后的状态。

截止2020年3月18日,标普500指数已经相比2月19日的收盘价下跌接近30%。如果把2月10日作为新冠疫情全球大规模蔓延的开始日,从那之后的美股走势十分类似2008年9月15日雷曼倒闭之后的情形,累积跌幅也已经超过1987年“黑色星期一”时期。

而表征市场恐慌情绪的股市波动率指数(VIX指数)则已经超过了雷曼倒闭之后的高点。可以说,目前美国股票市场的恐慌情绪更甚于次贷危机时期。

TED利差在近期有所上升,但远低于次贷危机时的水平,金融市场整体流动性风险不大。

美股跌幅虽然很大,金融市场整体流动性仍然相对充裕。衡量金融体系流动性的重要指标是TED利差。它是伦敦银行间市场3月期美元拆借利率(Libor)与美国3月期国债收益率的差值。这个差值越大,表明美元流动性越紧张,金融市场越危急。2008年雷曼倒闭之后,TED利差最高时曾突破450基点。近期TED利差虽然也明显上升,但仍然远低于次贷危机之后的高点。由此可见,市场流动性状况仍然相对充裕,并未进入金融危机状态。

美国金融部门负债占GDP比重显著低于2008年,金融机构资产负债表比较稳健,爆发金融危机的概率不高。

目前,美国金融机构负债总额占GDP比重已经从2008年时的120%下降到了80%左右,稳健性大为提升。美国商业银行(美国投行都已并入商业银行)对股票市场的风险暴露也不大。因此,尽管美股跌幅巨大,银行体系的稳定性并未受到明显影响。

这不是金融危机,但大概率会有经济衰退。

1、金融危机爆发的概率不高,但市场动荡难免。

资产价格下跌引发金融危机路径:资产价格下降→金融机构(尤其银行)资产负债表受损 →金融机构信用风险上升→引发对期限错配型金融机构挤兑→金融市场对手风险弥漫→金融交易停止、金融体系瘫痪→实体经济融资紧缩→经济危机;

金融机构资产负债表仍然稳健,央行已大量投放流动性,传导受阻于第一环;

但杠杆性交易策略(如risk parity)已令美股进入“股灾”状态。

2、疫情大概率会引发全球经济衰退。

疫情向经济金融传导的路径:疫情爆发→经济活动受抑制(防疫措施抑制经济活动) →企业居民收入下降→企业居民资金链出现风险→企业居民债务违约→金融机构坏账率上升→金融机构资产负债表受损;

目前看至少会传导至“收入下降”这个环节。

二

一季度GDP会负增长,今年翻一番目标肯定无法实现

从工业增加值增速推算,中国2020年1季度第二产业GDP增速预计为-5%。从社会零售品总额增速推算,中国2020年1季度第三产业增速预计为2%。从中国2月PMI数据来看,疫情造成了需求(新订单)和供给(生产量)的双弱,物价(购进价格)变化不大。

2020年1季度我国GDP预计会负增长,2季度增速应该会显著回升;但今年翻一番目标肯定无法实现。小康社会翻一番的目标虽然在今年无法实现,稳就业需求下宏观政策仍然会积极刺激增长。投资增速断崖式滑坡,基建投资会是接下来稳增长的主要发力点。

三

美股开始从全球市场“虹吸”资金 引发美元飙涨

2020年3月9日的熔断后,美股进入“股灾”式下跌——美股开始从全球市场“虹吸”资金,引发美元飙涨。

3月9日熔断之前,美股下跌是对经济前景恶化的正常反映。但从3月9日开始,美股的下跌带动了美债收益率的明显反弹,呈现出了股债齐跌的态势。这就不是经济恶化可以解释的市场走势了,而应该归因为流动性紧缩同时打击了股票市场和债券市场。

3月9日之后,美股下跌伴随美债收益率上行(债券价格下降)。

3月9日之后,美股与金价走势从之前的负相关变成正相关。

黄金是典型的避险资产,股价走跌时金价通常走高。3月9日之前,金价与标普500指数之间有清晰的负相关关系。但在3月9日美股熔断之后,金价与美股之间相关性显著逆转,价格走势高度同步,同涨同落。

3月9日美股熔断之后,美国股市已经进入了“股灾”状态。很显然,3月9日美股历史上的第二次熔断震惊了市场,令恐慌情绪大幅上升。在这个过程中,一些被动的策略型交易助长了市场的下跌。“风险平价”(risk parity)是近些年比较流行的投资组合策略。根据这一策略,投资者在构建投资组合时,要通过对不同资产权重的选取,保证各类资产对组合总风险度的贡献相等。

当美股大幅下跌,衡量股市风险度的VIX指数大幅上升时,风险平价策略要求降低组合中股票的权重,以降低股票对组合总风险的贡献。这会自动带来对股票的减持。而股票卖盘的增加又会加大股市的跌幅,增加股票的风险,从而让更多风险平价策略账户卖出股票。当市场中相当数量投资者都采用类似风险平价这样具有顺周期性的投资策略时,股价下跌与股票抛售相互加强的恶性循环就会形成,产生类似我国A股市场在2015年曾经经历过的“股灾”状态。

处在“股灾”状态的美国股市对其他资产市场形成了流动性虹吸的效应,带动其他资产价格走低。当股市进入“股灾”式下跌的时候,股票投资者对现金的渴求超过了一切。他们需要现金来应付追加保证金的需求,也要用现金来应付出资方的赎回需求。而在股价快速下跌的时候,卖出股票变现的速度也赶不上资金需求的上升。因此,投资者会开始卖出手中的其他资产来换取现金。说得更直白一些,股票投资者得赶紧卖债券、卖黄金来筹措现金了。这样一来,美股的下跌就导致资金从其他资产市场流出,令其他资产价格跟随股价下跌。3月9日之后,国债与黄金这样的避险资产的价格跟随美股下跌的道理就在这里。

“股灾”状态的美股也导致全球资金回流美国。从地域上,美股的虹吸效应表现为美国对全球资金的吸引。在2月下旬到3月9日这段时间里,美股的下跌伴随着美元指数的走低(美元走贬)。这段时间里,资金因为美股的走低而逃离美国。但在3月9日熔断之后,美元指数强劲反弹,美元显著走强。支撑美元走强的,是美国股市投资者卖出其他国家资产后,将现金带回美国的动作。

资金向美国的回流影响到了我国,令人民币汇率和A股承压。在资金回流美国的大潮中,我国也受到了影响。相比其他国家,我国的疫情发展更早受控,经济增速从1季度低点回升的前景也比较明朗。按理说,人民币资产应该成为“风险避风港”。奈何,目前全球资金主要考虑的不是如何获得更高收益,而是如何能在美国股市把资金链接续上。对生存的忧虑早已超过对回报率的追求。因此,3月9日之后我国陆股通北上资金开始明显净流出,创出了近年来最大的单周净流出金额量。在资金流出的过程中,人民币汇率,A股股价,乃至国内债券价格都受到拖累。

这不是美元的流动性危机,而是美股的流动性危机。看清了前面所述的美股流动性虹吸现象,有必要回头来想想这一切为何发生。新冠疫情的高度不确定性、石油价格战带来的冲击、风险平价等顺周期策略,以及之前美股高高在上的估值都起了作用。但除了这些之外,“沃克尔法则”构建的银行体系与股票市场之间的防火墙也是必须要考虑的要件。美国金融市场流动性的源头在美联储。而美联储主要通过与商业银行的交易来投放流动性。但因为“沃克尔法则”的存在,美联储向商业银行体系投放的流动性很难流入股票市场,从而使得联储的宽松货币政策很难触及股市。美国股市不买联储降息和QE的账,也就不难理解了。可以说,就美国金融市场整体来说,流动性仍然是平稳的;但就美国股市来说,流动性危机已经产生,并且正在向其他资产市场传导。

面对陷入“股灾”中的美国股市,既要看到悲观的一面,也要看到乐观的一面。悲观的一面已不用在这里赘述,10天之内四次熔断的事实已经很能说明问题。但也要看到,流动性引发的“股灾”是比疫情造成的股价下跌更容易处理的问题。面对疫情蔓延,美国政府似乎没有什么很好的办法。但面对“股灾”,政策的应对手段还有很多,处理起来也更容易。

参考我国2015年应对A股“股灾”的经验,某种形式的“国家队”进场是有效办法。一个可能的形式是美联储学习日本央行的经验,直接在股票市场购买ETF基金。当然,最终形式未必一定如此,但只要能够绕开“沃克尔法则”竖起的高墙,将联储流动性与股市连接在一起,“股灾”就会在短期内终止。与前景极不可测的疫情走势相比,这当然是值得乐观的。

A股市场将在美股虹吸效应的冲击下保持韧性。美国股市是全世界最大的股票市场,陷入“股灾”状态的美股正在冲击全球金融市场。资金向美国的回流也正在让全球股市跟随美股而下跌。在这样的环境中,A股当然不可能毫发无损。但因为我国疫情更加受控,经济前景也更为明朗,A股理应比其他国家股市表现出更强的韧性。此外,我国作为一个大国,人民银行完全有能力在资本流出时保持国内市场流动性的稳定,从而增强市场的稳定性。因此,A股市场目前应该仍然属于震荡状态,并且很可能在美股“股灾”状态解除后明显回升。

本文为作者在中国首席经济学家论坛直播课分享的内容整理。

(本文作者介绍:中银国际证券总裁助理、首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。