如何在结构性行情中开展投资布局?新浪财经《基金直播间》,邀请基金经理在线路演解读市场。

决策层周末加班开会 有啥信号?投资不看政策就像盲打,来新浪理财大学,听董小姐读新闻,懂市场。

全球股市节奏趋同,筑底反弹一触即发

来源:鲁明量化全视角

每周思考总第371期

《全球股市节奏趋同,筑底反弹一触即发》

预测区间:2020/3/23—2020/3/27

重要观点链接

2019-8-30——《宿命与轮回——从90年代日本推演当前中国经济及大类资产方向》

2019-9-1——《康波萧条中的库存周期回升在即》

1

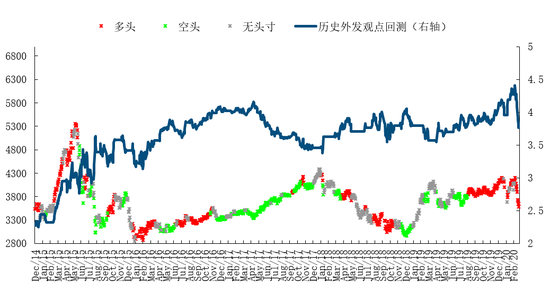

沪深300择时观点回测净值表现

策略指数2018年累计收益12.64%,2019年累计收益2.95%,2020年以来至3月22日累计收益-0.98%

2

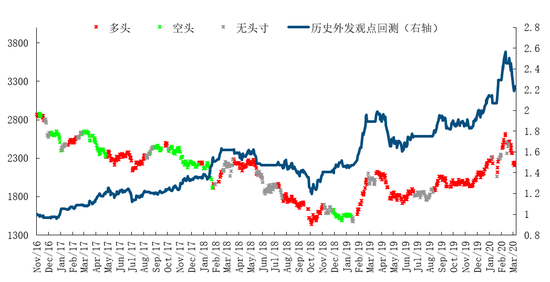

创业板综择时观点回测净值表现

策略指数2017年累计收益38.62%,2018年累计收益10.55%,2019年累计收益33.10%,2020年以来至3月22日累计收益12.10%

3

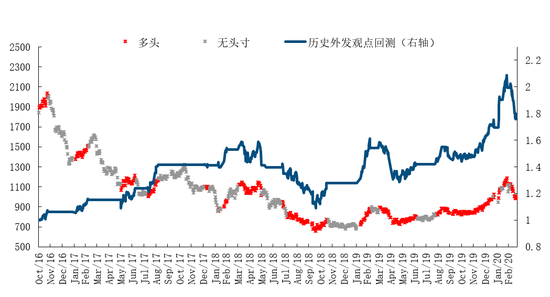

深次新股择时观点回测净值表现

策略指数2017年累计收益33.13%,2018年累计收益-9.86%,2019年累计收益26.73%,2020年以来至3月22日累计收益10.47%

4

本周建议

预测标的仓位建议

主板高仓位

创业板高仓位

风格判断均衡

观点简述:

上周A股受海外持续下跌拖累,沪深300指数周涨幅-6.21%,上证综指周涨幅-4.91%,创业板综指周涨幅-4.90%。海外方面道琼斯工业指数再现单周17%的罕见跌幅,市场对疫情不确定性的担忧令全球股市估值回归之旅始终不顺畅,A股虽为新冠受控的全球避风港,但也无奈受到全球极度走势牵连,但市场风格还是维持了创业板占优的难得趋势,与我们上期风格预判吻合,且上周推荐的商贸零售行业也成为了29个中信一级行业中最抗跌板块。观点回顾及展望:在2018年12月的年度策略报告中,我们明确指出对2019年市场的积极判断,具体判断2019全年核心波动区间2500-2800,其中1月重心在箱体下轨短期目标上证2400点,2月指数将开始重心上移,市场后续走势与预期完全一致;但3月后市场在3000点上方主要受情绪因素主导不可持续,5月贸易谈判呈现矛盾加剧态势,6月10日成功预判主板b浪技术反弹开启,7月3日判断b浪反弹结束,1个月的反弹时间和200点的实际反弹幅度与b浪反弹开启时的预判完全一致;此后的c浪调整我们明确预判第一目标就是跌破2800点,实际市场在8月6日跌破,此后我们研判上证将在2700附近结束c浪调整,9月开启新一轮中期反弹,实际上证最低2733点;9月1日我们准时提示主板空翻多,中期反弹目标看年底上证3100左右,并在11月28日周报中明确提示类似2012年12月的脉冲行情将启动,实际脉冲行情如期兑现,且上证综指2019年终收盘3050点与预判的3100点高度吻合;2020年开年预判N字形高点在3200点,但实际市场受新冠疫情影响我们于1月20日提示减仓,后于2月3日提示加回;2月25-26日连续提示市场风险并明确提示再减仓,此后A股开启破位快速调整,2个月内第三次精准提示市场重要拐点;最新观点维持不变,预计市场将呈现复杂头部双顶3150结构,第二个高点或有望在今年4-5月出现。

基本面上,1-2月经济数据全面回落超预期,但MLF利率未见下调是最大意外。上周一中国率先披露1-2月经济数据,虽有春节错峰影响数据并不稳定,但-13.5%的工业增加值、-20%的社消增速和-25%的投资增速, 各自都刷新了过去20年最低值,无论如何这都已远超我们与市场此前一致预期,因控制疫情扩散导致的经济活动受限是本次数据下行的主要原因,充分显示出我们此前强调的历史上疫情的两个特点“短期”、“显著”中的后者,预计下周全球其他国家的相关数据也将有类似效应。但是,经济数据不是我们最担心的问题,历史上的疫情具备“短期”特征,以SARS期间为例,其对中国地区的经济影响没有超过3个月,而即便是20世纪以来的几次全球最大疫情,其对经济的影响也多半在6个月后平息,所以更让我们担忧的其实是上周一同时披露的1000亿MLF一年期续作利率维持在3.15%水平而没有做出任何下调,这不但与当日凌晨(金麒麟分析师)5点美联储100BP的紧急降息形成极大反差,同时也远低于2周前的3月3日美联储今年的首次50BP紧急降息幅度,在同样正在遭受本轮新冠疫情后续影响的状态下,中国央行当前的克制程度显著超出了我们的预设,就此中国出现了短暂的股债双杀结构,当然这一现象也存在全球止损全面撤回美元市场避险的阶段特征一致,并导致了全球大类资产中的股债汇金全面调整,典型的恐慌规避模式,但好在这一趋势在周五已开始得到适当缓解。

技术面上,市场连续向下跌破重要支撑,解铃还需系铃人,美股企稳成A股上涨必要前提。虽然A股基本面及技术面此前远强于欧美股市,但在美股17%的再度单周暴跌后,A股还是无奈卧倒,包括周五收盘的A股也在焦急等待美股率先迈上5日均线做出表率,但美股夜间走势意味着A股短线仍需再等几天,但中期趋势看依旧上行空间可观。

综上所述,上周美股再现17%单周下跌,A股受到牵连延续此前调整,但依旧体现出明显的避风港特征,其中我们上周风格看涨的创业板表现也是超越主板,这在历史单周大跌中极为难得,行业方面上周推荐的商贸零售行业单周跌幅-2.9%,在29个中信一级行业中表现最为抗跌。基本面上,中国1-2月经济数据全面显著下滑,体现出新冠疫情对经济的显著冲击,但预计在疫情受控良好背景下,复工将带动3月后数据稳步恢复;让我们真正意外的是央行在续作的1年期1000亿MLF上并未有任何利率下调,这与当日凌晨5点美国100BP的紧急降息及3月3日实施的50BP降息都形成鲜明反差,目前全球经济格局非常清晰,如果单纯疫情影响,经济只会出现1-2个季度的暂停效果此后迅速恢复,但若因为市场恐慌导致的超额调整并带来真实的金融机构杠杆问题(目前尚未发生,极小概率),则将真正演化为一轮金融危机,因此各国央行的紧急举措本质目的就是为了稳定市场情绪,预计市场再有调整也将有更大的举措出台,但中国当前货币政策过于审慎,倘若在未来出现部分中小企业经营重大问题,则后果将不堪设想,建议相关防御举措务必秉承未雨绸缪精神,包括房地产行业目前也存在过度政策抑制,需适度放开舒缓经济压力;技术面上,短期核心关键就是美股何时站上5日均线,上周五晚间努力功亏一篑,下周后半周或有机会再度挑战,此时将是A股最佳企稳介入时点,中期上行空间依旧极为显著。

主板择时建议:主板当前最大不确定性来自央行过于审慎的货币政策,且海外美股调整趋势依旧较强的连带影响,市场底部仍将被非理性空头阶段压制,下周初仍将惯性下探,但建议逆势加仓至高仓位不变,3个月的持有收益已具备较高吸引力。

创业板择时建议:创业板周五表现相对审慎,主要为周四IPO审核提速的阶段影响所致,建议维持整体与主板节奏同步判断不变,周初依旧存在下探压力,但整体中期配置上维持高仓位不变,市值风格建议暂回均衡。

本周行业热点建议关注:无。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈志杰

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)